テセック(6337)、2Q決算分析と今後の投資戦略

こんにちは、カブアカです。

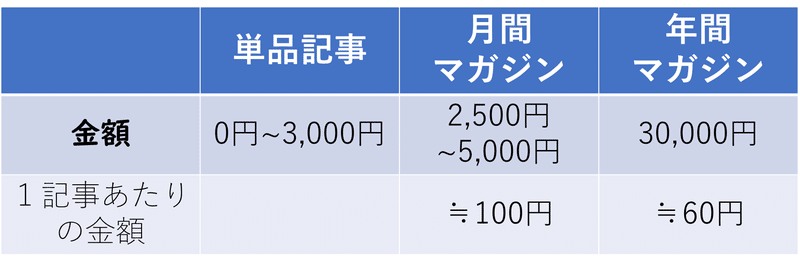

==================================

月間マガジン

☟

1年間まるごとパッケージ

☟

何卒宜しくお願い致します。

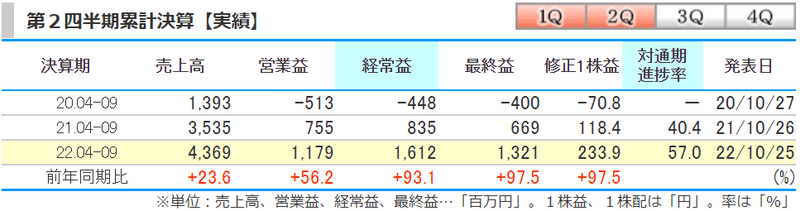

==================================10/25引け後にテセック(6337)が2Q決算を発表した。

同社の情報を整理し今後の投資戦略を考える。

▪ テセック(6337)

半導体用分類ハンドラ大手。個別半導体用テスターでは世界首位級。

・株主構成

・指標(11/4)

時価総額:129億円

PER:5.6倍

PBR:1.02倍

利回り:4.49%

信用倍率:197倍

ROE:14.0%

ROA:12.4%

ROIC:11.4%

β:1.11

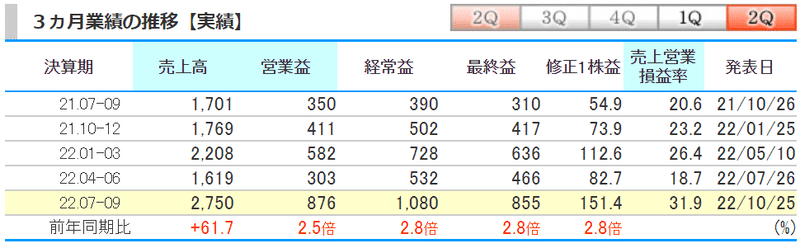

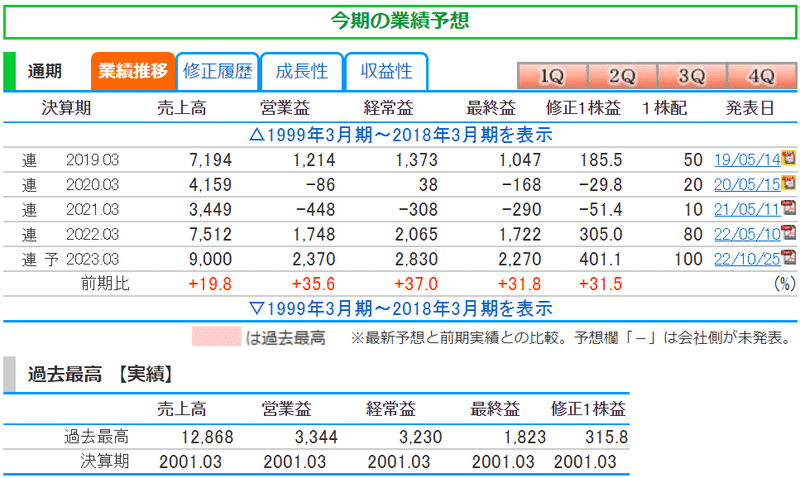

▪ 2Q業績

大幅成長

-累計

-単独

-会社予想に対する進捗

(通期)

売上進捗率:48.5%

営業益進捗率:49.7%

経常益進捗率:57.0%

純利益進捗率:58.2%

1株益進捗率:58.3%

-コンセンサス予想に対する進捗

売上進捗率:48.5%

営業益進捗率:49.7%

経常益進捗率:57.0%

純利益進捗率:58.2%

1株益進捗率:59.5%

▪ 今期の見通し

大幅な増収増益成長で過去5年の業績レベルから大幅に頭抜けている。

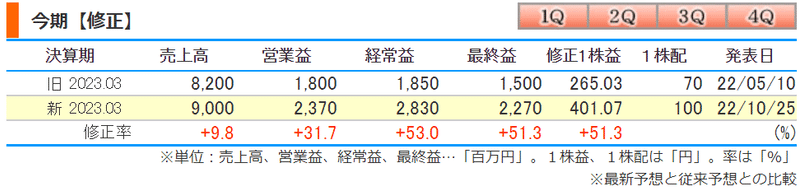

-上方修正

従来予想に対して大幅な増益予想に修正。

※修正理由

半導体など電子部材の調達難解消されず、一部売上未達したものの、為替レートが円安に振れたため想定を上回る進捗になった。受注も堅調推移。

▪(新コーナー)”じっちゃま式”良い決算指標

サポートに心から感謝します。これからも研究や分析の精度を上げてまいります。 また、分析システムの保守やバージョンアップにも活用させていただきます。 今後とも何卒よろしくお願いいたします!