私の株式選別方法ーイビデンの24/3 1Q決算のポイント

2023/08/02 イビデンの24/3 1Q決算が発表されました。

大切なところだけピックアップしましたので、参考にご覧くださいませ。

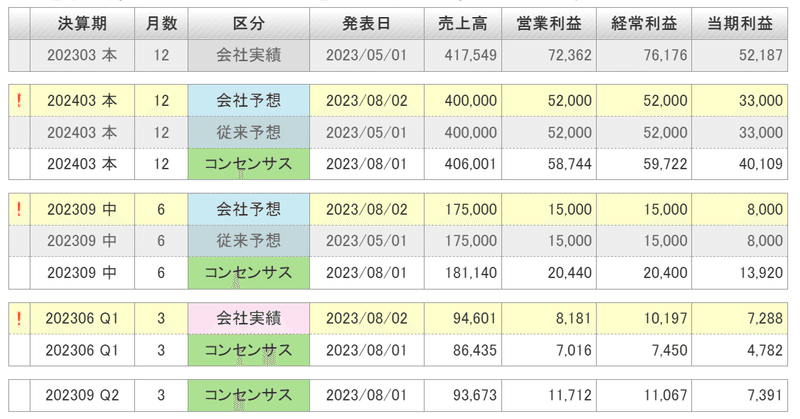

通期コンセンサス過達

1Q営業利益

コンセンサス 7016

実績 8181

8181/7016=1.166 ⇒16.6%過達

過達となった理由

電子事業

パッケージ(PKG)事業におきましては、昨年度後半以降のパソコン向け需要の減速に加えて、サーバー向けにおいても、高性能サーバーの大口ユーザーによる投資抑制が継続したことにより需要が減速した結果、売上高・営業利益ともに前年同期に比べ減少しました。

以上の結果、電子事業の売上高は505億円となり、前年同期に比べ17.3%減少しました。同事業の営業利益は44億51百万円となり、前年同期に比べ70.7%減少しました。

セラミック事業

自動車排気系部品であるディーゼル・パティキュレート・フィルター(DPF)は、大型商用車向け製品への受注シフト及び日米欧の3拠点を活かした最適地生産を進めた結果、売上高・営業利益ともに前年同期に比べ増加しました。

触媒担体保持・シール材(AFP)は、世界的な自動車市場の回復に加え、揖斐電精密陶瓷(蘇州)有限公司を中心に中国市場での拡販を進めた結果、売上高・営業利益は前年同期に比べ増加しました。

特殊炭素製品(FGM)は、Si半導体向け製品が堅調に推移したことに加え、SiCパワー半導体向け製品の需要の高まりを受け、売上高・営業利益ともに前年同期に比べ増加しました。

以上の結果、セラミック事業の売上高は244億円となり、前年同期に比べ18.6%増加しました。同事業の営業利益は28億38百万円となり、前年同期に比べ39.9%増加しました。

電子事業の落ち込み(営業利益70.7%減少)をセラミック事業(営業利益30.9%増加)で補った形ですね。

上期ガイダンスに対する進捗率

8181/15000=0.5454

⇒進捗率54.5% なので、目標の50%超えより順調な進捗です。

トータルではニュートラルな印象ですね。

中計の通り、下期からの回復に注目です。

(前期の note 参照願います。)

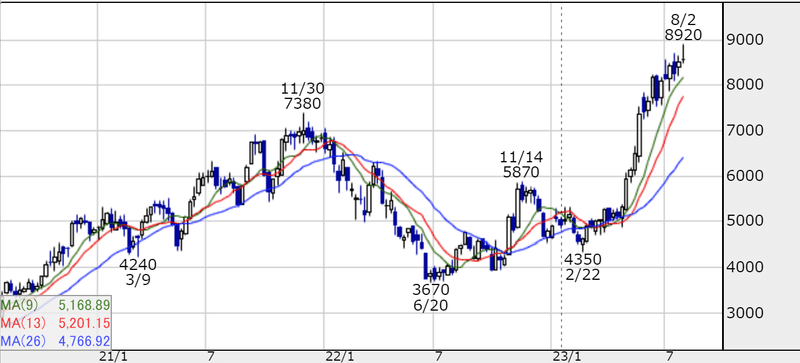

以下に、週足チャートを載せておきます。

以下資料

この記事が気に入ったらサポートをしてみませんか?