私の株式選別方法ーサムコの23/07 4Q決算のポイント

2023/09/11 サムコの23/07 4Q決算が発表されました。

大切なところだけピックアップしましたので、参考にご覧くださいませ。

4Q営業利益

実績;1858

コンセンサス;2000

1858/2000=0.929

7.1%未達です。

本決算なので、通期の見通しが発表されました。

通期の見通しについて

通期ガイダンス;1990

通期コンセンサス;2375

1990/2375=0.837

16.2%の未達です。

24/7期のコンセンサス未達が大きいように見えますね。

サムコは保守的なガイダンスを出す会社なので、その分を考慮すると

(23/7 期実績より、ガイダンスの保守的度合いを計算する)

実績;1858

ガイダンス;1620

1858/1620=1.146

約15%保守的ですね。

よって、その分を考慮すると

1990*1.15=2288.5

コンセンサスからは、

2288.5/2375=0.963

約4%の未達であり、ほぼコンセンサス通りの着地予想ですね。

ここまでは、ニュートラルです。

4Q時点の受注残が発表されました。

当事業年度末の受注残高は5,418百万円(前期比7.8%増)であり、オプトエレクトロニクス分野では通信用・顔認証用・車載用のレーザーダイオードやマイクロLED用途、電子部品分野では高周波デバイス、パワーデバイス、各種センサー用途等での受注を見込んでおります。また、実装・表面処理分野では引き続きアクアプラズマを重点製品として販売活動を推進しております。

以上の取り組みにより、次期の売上高は8,500百万円(前期比8.5%増)、営業利益は1,990百万円(前期比7.0%増)、経常利益は2,010百万円(前期比4.3%増)、当期純利益は1,370百万円(前期比0.3%増)となる見込みであり

ます。なお、業績予想の前提となる為替レートは、1米ドル=140.00円としております。

3Q時点での受注残グラフを載せておきます。

受注残 5828⇒5418と 低下してしまいました。

低下傾向でもあり、ややネガですね。

ではPTSの様子です。(16:00時点)

総合評価ではニュートラル~ややネガですので、PTSの反応はやや意外感がありますね。5%位の下落を予想していました。

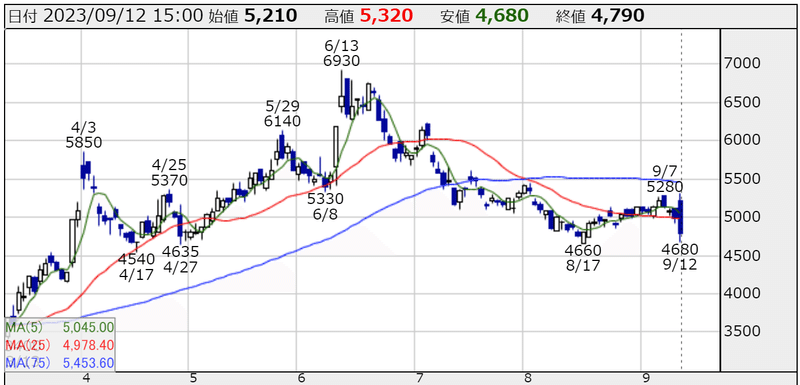

最後に週足を載せておきます。

サムコは来期の伸び悩みを反映して、高値6930⇒5000円まで 28%下落調整していましたので、案外悪材料出尽くしとなるかも知れませんね。

以下引用先

2023/09/12 追加情報です。

決算明けの株価の反応です。

前日終値;4985

決算翌日終値;4790

4790/4985=0.96

約4%下落

これは、来期のガイダンスに対して保守的に見た分を考慮すると、上記で計算した通り、約4%コンセンサス未達であり、この見立てで、動いたと考えられますね。なかなか興味深いです。

まとめると決算後の反応は、

今期の業績は無視、

来期のガイダンスもそのままではなく、会社の保守的な姿勢を考慮し、株価は落ち着いたといった感じですね。

この記事が気に入ったらサポートをしてみませんか?