私の株式選別方法ーKOKUSAIの24/3 4Q決算のポイント

2024/05/10 KOKUSAIの4Q決算が発表されました。

大切なところだけピックアップしましたので、参考にご覧くださいませ。

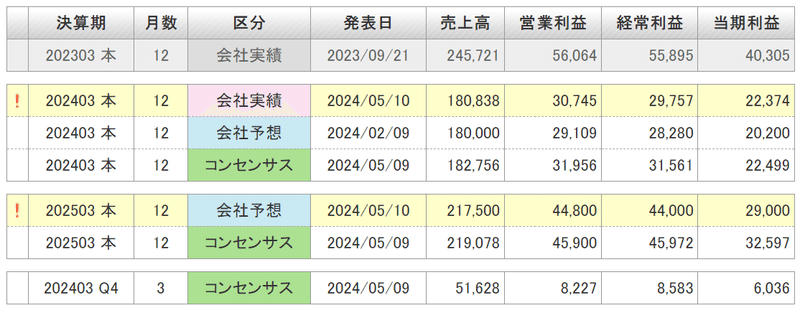

4Q実績 30745

4Qコンセンサス 31956

30745/31956=0.962 ⇒3.8%未達

会社からの説明

当社グループを取り巻く事業環境は、不透明な経済環境を受けてスマートフォンやパソコン等の電子機器の需要が引き続き低調に推移し、NANDを中心に一部の半導体デバイスメーカーの投資抑制が続きました。しかし、半導体デバイス市場では在庫調整が進んでおり、メモリーデバイス単価の上昇が見られ始めたことから、市況が底を打ったとの見方をしております。一方、中国ではパワーデバイスを含む成熟ノード向けの設備投資が活発化しているほか、世界各国でも先端品開発に対する投資は継続されており、市況の回復に伴って先端品への設備投資が活発化するものと期待されています。さらに、中長期的には、スマートフォンやパソコン等の電子機器の需要拡大に加え、5G、AI、IoT、DX等の拡がりによるデータセンターの拡充や環境負荷低減への投資(GX)等により、半導体関連市場は大きな成長が見込まれております。

こうした状況において、当連結会計年度における当社グループの売上収益は、半導体デバイスメーカーのNANDに対する投資抑制を受け、1,808億円(前期比26.4%減)となりました。売上収益の減少に伴い、税引前利益は298億円(同46.8%減)、親会社の所有者に帰属する当期利益は224億円(同44.5%減)と、前期と比べ減収減益となりました。

一方、第1四半期連結会計期間を底に業績の回復傾向が顕著になってきており、当社グループは中長期的な需要増加に対応するため、積極的な研究開発投資及び設備投資を継続しております。

今期は減収となるも、底を打ったとの見方が示されており、今後に期待が出来ますね。

来期のガイダンスが発表されました。

25/3 4Qガイダンス 44800

25/3 4Qコンセンサス 45900

44800/45900=0.976 ⇒2.4%未達

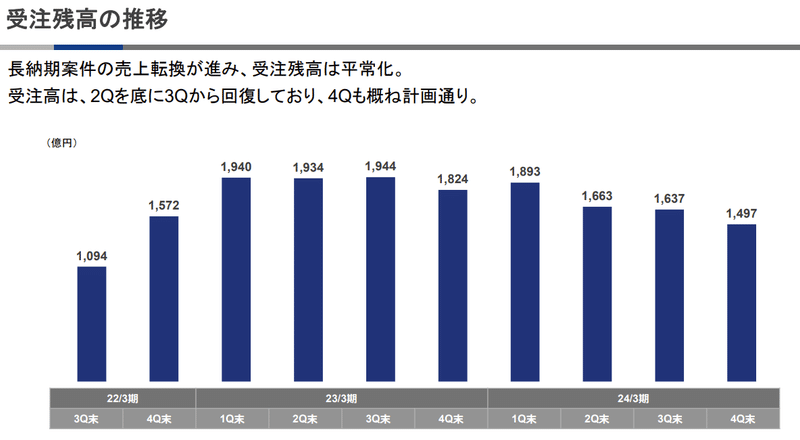

受注残の状況です。

受注高が4Qは計画通りとありますが、やや減少しているように思います。

これだけはややネガですね。

総合評価はニュートラルです。

来期の回復は予想されていましたが、コンセンサス通りであり、受注の伸びもいまいちのような感じがしますので、ポジネガ混在のニュートラルです。

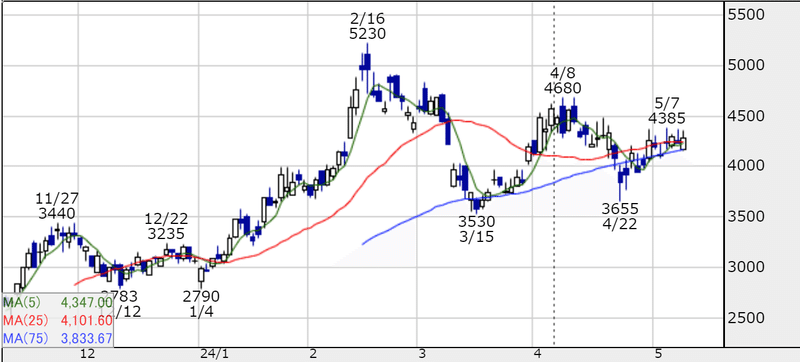

以下に、日足チャートを載せておきます。

決算警戒より、三角もち合いが続いていましたね。今後大きく動く可能性があります。

以下資料

この記事が気に入ったらサポートをしてみませんか?