CBDCの本質は「デジタル」ではない

今月、日本経済新聞が「動き出す中銀デジタル通貨」という特集を上、中、下、番外編と四回に分けてやっていた。日本国民の間でまだほとんど話題になっていないCBDC(Central Bank Digital Currency 中央銀行デジタル通貨)に関する特集である。

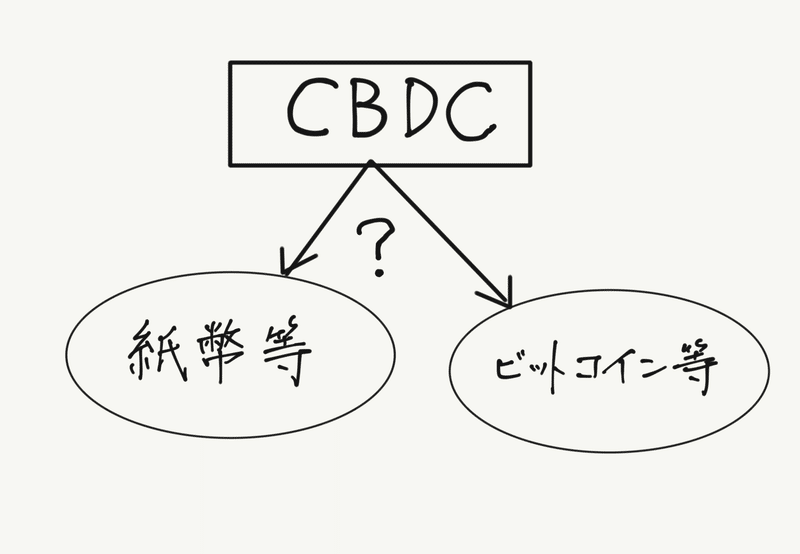

ここに「紙幣等」というグループと「ビットコイン等」という二つのグループがあったとしよう。そこに新しくCBDC(中央銀行デジタル通貨)が入って来てどちらかのグループに分類しなければいけないとしたら、あなたはCBDCをどちらのグループに分類するだろうか。

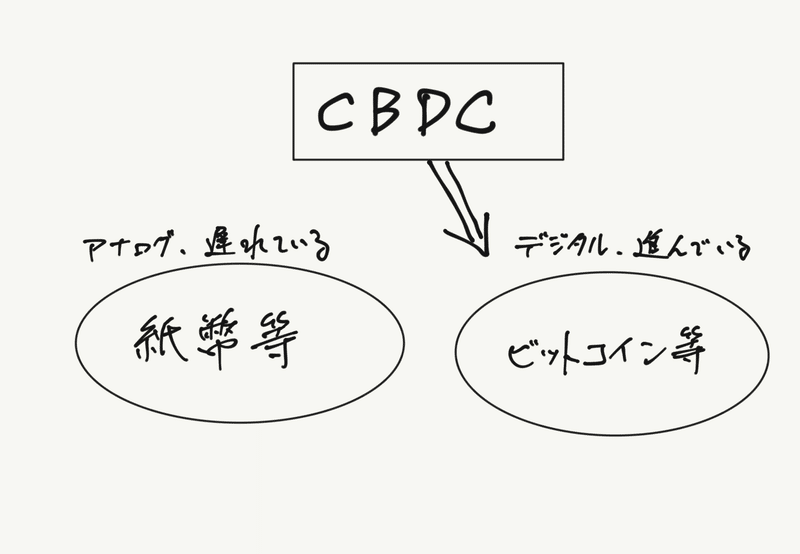

ほとんどの日本人はCBDCを「ビットコイン等」グループに分類するだろう。「電子」、「デジタル」、「キャッシュレス」、「進んでいる」という特徴に注目するからだ。

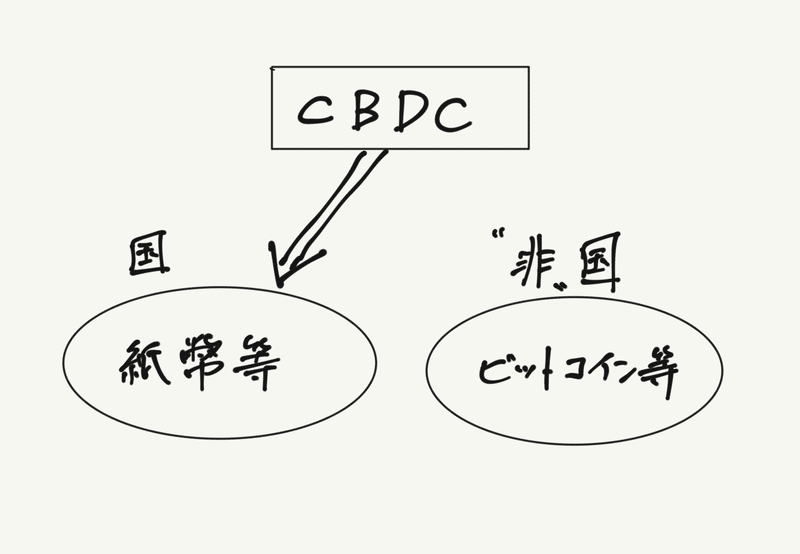

欧米人はこう。CBDCを「紙幣等」グループに分類するだろう。「主権がどこに存するか」という点に注目するからだ。紙幣とCBDCは共に「国が」発行しているから同じグループになる。ビットコインは国が発行していない。

CBDC(Central Bank Digital Currency)は「デジタル通貨」と呼ばれることが多い。「電子マネー」とは意識的に呼び分けられている。アメリカの場合は「デジタルドル」、中国なら「デジタル人民元」、ヨーロッパなら「デジタルユーロ」、日本なら「デジタル円」と呼ばれる。

その名称から、どうしても「デジタル」のイメージばかりが先行しがちで、CBDCの本質はデジタル化であり、日本がCBDCの開発・普及を進めるのは世界のデジタル化の波に乗り遅れないために重要なことである、と思っている人も多い。

しかし、CBDCの本質は「デジタル化」ではなく「国化」である。

そもそも「円」はとっくの昔からデジタル化しているのである。あなたは給料を受け取るときに紙の給料袋に入った紙幣を受け取っていないだろう。スマホの銀行アプリを開いて口座の数字が変化しているのを見て「給料を受け取った」と思っているだろう。これが「デジタル」でなくて何なのか。

すでに円はデジタル化しているのに、そこにデジタル円がやって来て円をデジタル化する?それはちょっとおかしな話だ。

電子マネーとCBDCの違いは、主体が民間企業であるか中央銀行であるか、という違いがある。また、CBDCは分散台帳技術を使うとしても中央集権型である。権柄を執っているのが国であるというところがCBDCのいちばん肝腎な点である。

その権柄がアメリカの民間企業にあることが問題であり、権柄を取り戻すためにヨーロッパはデジタルユーロを作るのだと日経新聞は言っている。その見立ては正しいだろう。ステーブルコイン(デジタルドル)がアメリカ以外の国々にとっては主権をおびやかす脅威であるということもよくわかる。

だが、今までも長らくVISAやMastercardが決済シーンを押さえてきた。それを「デジタル円」を開発・普及させたら止めることができるのだろうか。

CBDCの本質は「デジタル」ではない。「デジタル通貨」という言葉に惑わされて「デジタル化するならよいことだ」と考えるのは短絡である。デジタル円が今の円に取って代わるということは、日本においては日本銀行以外の銀行は要らなくなるということである。

何のためにCBDCを開発するのか。いま国も戸惑っているように見える。日本人の大好きな「諸外国に遅れをとるな」の精神で諸外国を真似して開発に着手してはみたもののCBDCにどういうメリットがあるのかよく分かっていない。

今の円をデジタル円に置き換えるとしたら、そのいちばんの大きなメリットは今よりもずっとお金の流れを国が把握できるようになることである。それはマイナンバーに似て、国が知る範囲が大きくなるが責任も増える。

社会主義国家や、あるいは北欧のような高度福祉国家ならばCBDCを導入して、あとは何でも国がやってくれることを期待する道もあるだろう。だが日本のように自己責任の考えが強い国ではそのような道は期待できない。気がついたら、国民からしてみればほぼ自由度が狭まっただけ、ということになるだろう。そのときになって「なんでこんなに息苦しいのか」と思っても遅い。CBDCの開発や普及は「とりあえずやってみよう」ではなく「何のためにやるのか」をよく考えるべきである。

(余談)

欧米人がCBDCを「紙幣等」のグループに仕分ける一例として、カナダの八百屋がCBDCをビットコインとは真逆のものとして位置づけている↓。

この記事が気に入ったらサポートをしてみませんか?