「日銀の金融政策変更と住宅ローン:変動金利とフラット金利の選択肢」

住宅を購入または売却する際、経済状況と金融政策は重要な要因です。2023年10月31日に行われた日本銀行(日銀)の金融政策決定会合において、「1%を上限」としてきた長期金利の政策目標が「1%をめど」とする方針に変更されました。この変更が住宅ローン市場にどのような影響を及ぼすか、そして住宅取引を賢く進めるためのポイントについて詳しく見ていきましょう。また、変動金利とフラット金利の選択肢についても解説します。

「1%を上限」=1%が上限(長期金利は通常この水準を上回ることはありませんでした。)

「1%をめど」=1%らへん(長期金利が将来的に1%を超える可能性が生じます。最大でどれだけ上昇するかは、将来の経済状況や日銀の政策に依存します。)

1. メリットを探る:

柔軟性の向上: この方針変更により、日本銀行は経済の変動に迅速に対応できる柔軟性を高めました。これは住宅市場においても、金融政策の安定性をサポートし、不安定要因を最小限に抑えることにつながります。お客様は、政策変更が住宅市場の長期的な安定を促進するポジティブな側面であることを理解すべきです。

低金利環境の維持: 長期金利が低水準を維持される可能性が高いため、住宅ローンの金利も相対的に低く抑えられることが期待されます。これは住宅購入を検討しているお客様にとって、低コストの住宅ローンを利用できる可能性を意味します。住宅購入において、金利水準が重要であることをお伝えしましょう。

金融市場の安定: 金融市場の安定は、投資家や住宅ローン契約者にとって重要です。この政策変更により、市場の不安定性が抑制され、お客様が安心して取引を進められる環境が整うでしょう。

2. デメリットに警戒:

金利上昇の影響: 方針変更に伴い、長期金利が上昇する可能性があることに注意が必要です。新規の住宅ローン契約者は、金利上昇に伴う返済額の増加に備える必要があります。購入を検討中のお客様には、将来的な金利変動に対する計画を立てることの重要性を説明しましょう。

変動金利とフラット金利の選択: 住宅ローンの金利には変動金利とフラット金利の2つの主要なタイプがあります。変動金利は金利変動に従って返済額が変わり、フラット金利は一定期間の固定金利が適用されます。お客様はこれらの選択肢を検討し、自身の資金状況やリスク許容度に合ったものを選ぶことが重要です。

変動金利の特長: 変動金利は通常低金利からスタートし、将来の金利変動に対するリスクがあるという点で、金利が上昇する可能性があることに注意が必要です。しかしこのタイプは初期の返済額が低いため、資金調達の負担を軽減できます。

フラット金利の特長: フラット金利は一定期間金利が固定されるため、安定感があります。返済額は一貫しているため、予算を立てやすく、金利変動に対するリスクが低いと言えます。

3. お客様へのアドバイス:

適切な計画を立てる: 住宅購入を検討中のお客様には、将来的な金利変動を考慮した返済計画を立てることをお勧めします。予算の範囲内で賢明な選択をするために、ライフスタイルと将来の計画に合った住宅ローンを検討しましょう。

金融アドバイザーの活用: 金融の専門家やアドバイザーの協力を得ることで、金融政策変更に関する最新情報や、最適な金利プランについてのアドバイスを受けることができます。お客様には、信頼性のあるアドバイザーを活用することをお勧めしましょう。

まとめ: 日本銀行の金融政策変更が住宅ローン市場に与える影響は複雑ですが、適切なアドバイスと計画を立てることで、安心して住宅取引を進めることができます。変動金利とフラット金利の選択についても、お客様に適切な選択をサポートする役割を果たしましょう。お客様のニーズに合わせた柔軟なアプローチを取り、賢い住宅取引を実現しましょう。

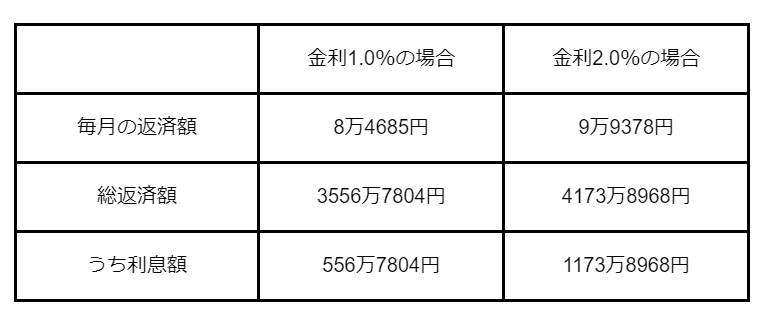

※もし住宅ローン金利が1%~2%になった時の場合

【前提条件】

借入額3000万円

借入期間35年

元利均等

全期間固定金利

「金利1%の差」というと、それほど大きな影響はないように感じられますが、実際は利息額の支払い負担に大きな差があることが分かります。

この記事が気に入ったらサポートをしてみませんか?