【財務分析】アップルの2022年9月期3Q決算について

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.アップル関連のニュース

①米Apple4~6月、7四半期ぶり減益 iPhoneは販売増保つ

(日経新聞2022年7月29日)

② Apple、水面下で磨くクルマ技術 特許出願再び増加

(日経新聞2022年7月29日)

③ iPhone、値上げでますます高根の花に 中古市場に余波

(日経新聞2022年7月26日)

④ Appleの5Gモデムチップは開発難航、23年もQualcomm製濃厚

(Yahoo!ニュース2022年6月30日)

3.アップルの財務分析(2022年9月期3Q)

今回は、スペースの場をお借りして、アップルの2022年9月期3Q決算(4〜6月期)をご説明させていただきます.

(1)アップルのKPI

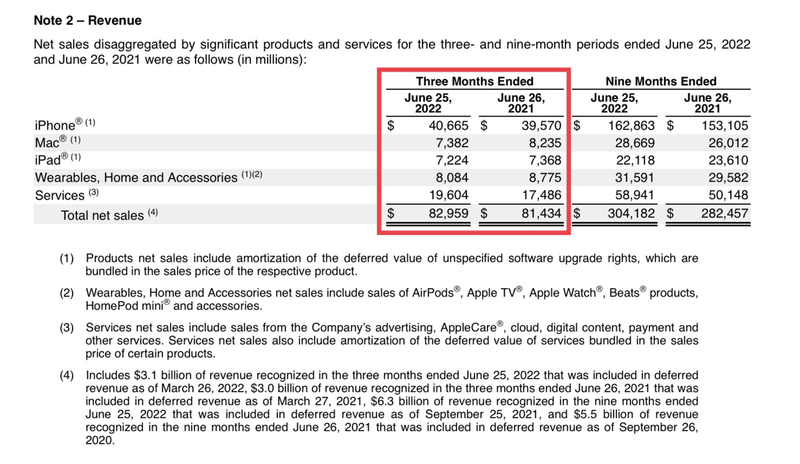

■表A 製品・サービス別売上高(アップルの10ーQより引用)

4〜6月の3ヶ月の実績では、iPhoneは堅調であった一方、Mac、iPad、Apple Watch、アクセサリー等は前年同期と比較して減少しています。

クアルコムのearning callでも触れられていましたが、iPhoneのようなハイエンドについては落ち込みは傾向は見られていない、ということが裏付けられたのではないでしょうか。

一方、PCについては世界的な需要悪化という流れが叫ばれていますが、アップルのearning callでは、そもそも製品供給がサプライチェーンの詰まりの影響を受けている中で、需要減退という現象の影響を受けているのか、と確認できないと。

製品供給が安定して初めて、需要の影響が把握できるということなのかもしれません。

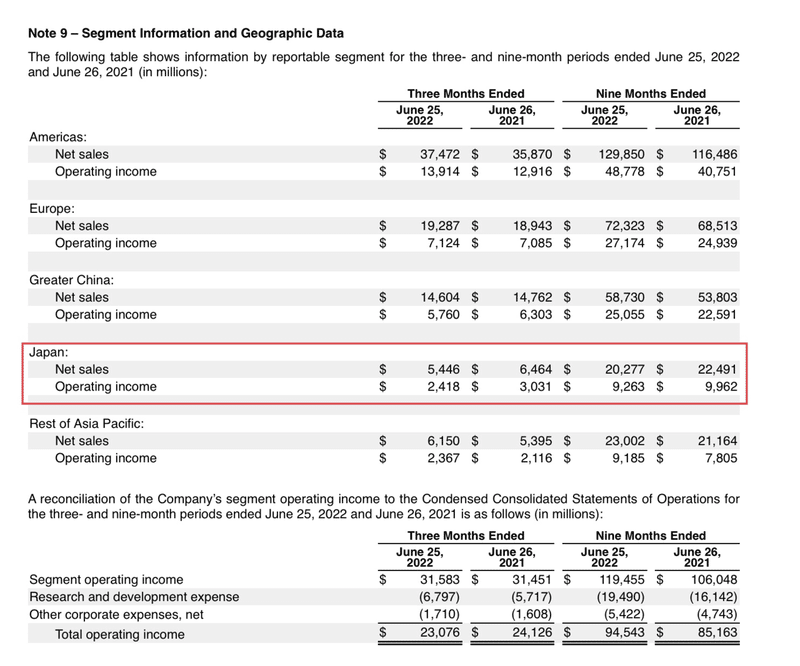

上海ロックダウンの影響は、供給サイドだけでなく、アップル製品の販売にも影響が出ていると思われます。グレーターチャイナの減収減益でもそのことが確認できるでしょう。

一方、円安ドル高の為替要因が大きかった日本においても、大幅な減収減益が確認できます。先日のアップル製品の値上げのニュースもありましたが、値上げ自体は当四半期の途中であったことから、その効果が現れるのは7ー9月期となります。

世界で展開するアップルの為替影響は大きく、4ー6月期は300bp、7−9月は600bpの影響とearning callでは説明されていました。

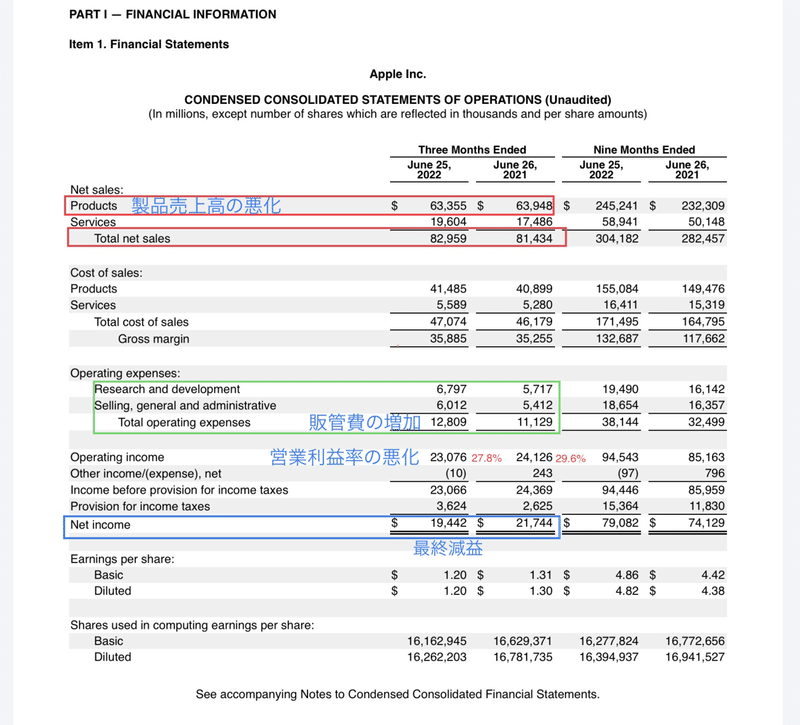

(2)アップルの財務諸表(2022年3Q)

私がパッと見た印象ですが、営業利益率の悪化(29.6%→27.8%)の背景としては、研究開発費や人件費・広告費等の販管費の増加に対して、トップラインである売上高が追いついていない構図があると感じました。

それが最終減益、EPSの減少につながっています。

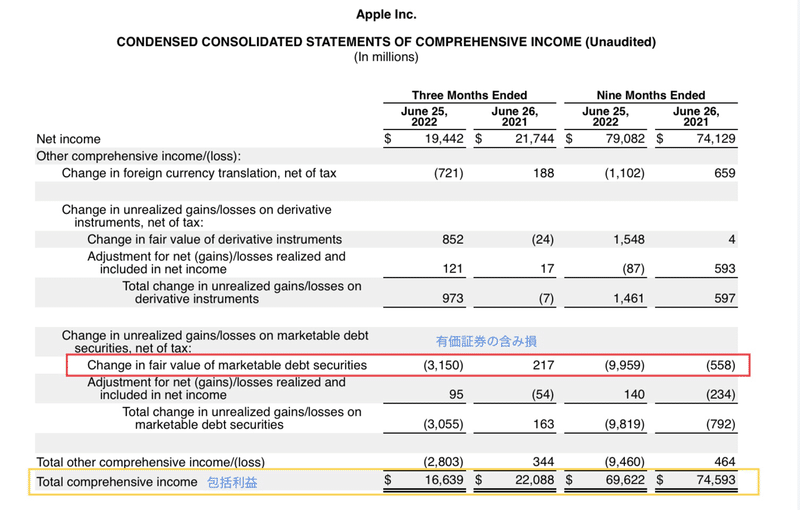

■表D 包括利益計算書(P/L)(アップルの10ーQより引用)

普段、noteやclubhouse、スペースでお話させていただく時に、包括利益計算書について触れることはないのですが、今回のアップル決算においては非常に大事な観点と思い、今回は触れるように致しました。

包括利益計算書は、日本でもIFRS会計導入企業等では記載されていますが、当期純利益だけでなく、為替差損益や有価証券の含み損益などバランスシートの変動の影響も加味した計算書と考えると理解しやすいかもしれません。

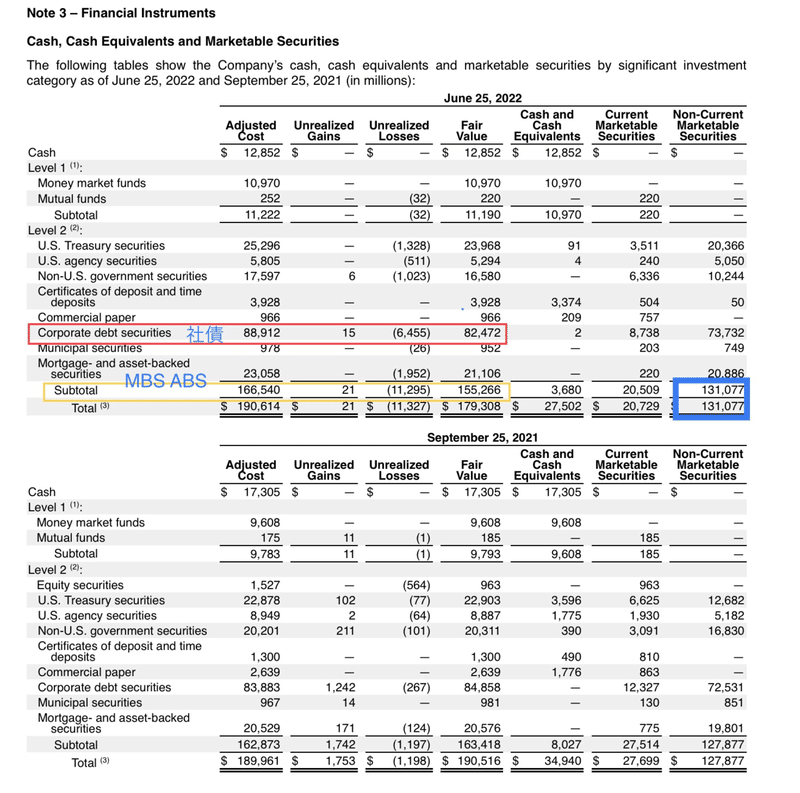

アップルは、バランスシートにおいて、20兆円弱にも及ぶ余剰資金を国債・MBS・車載等の債券を中心とした有価証券に充てています。以下の表Eで確認できます。

米国企業は、余剰資金を債券投資に充てることは一般的ですが、その多くは短期債。一方、アップルは償還期間1年を超過する中長期の債券の保有比率が高い特徴があります。以下の表Fで確認できます。

つまり、デュレーションが長い分、金利が上昇した場合、債券価格が落ちることになります。

それが、上記赤囲いで示した、有価証券の含み損に表れ、その金額は今年度だけで1兆円を超える水準となります。

■表E アップルの有価証券内訳(アップルの10ーQより引用)

この金額は、簿価ベースではなく、時価ベースでの記載となります。

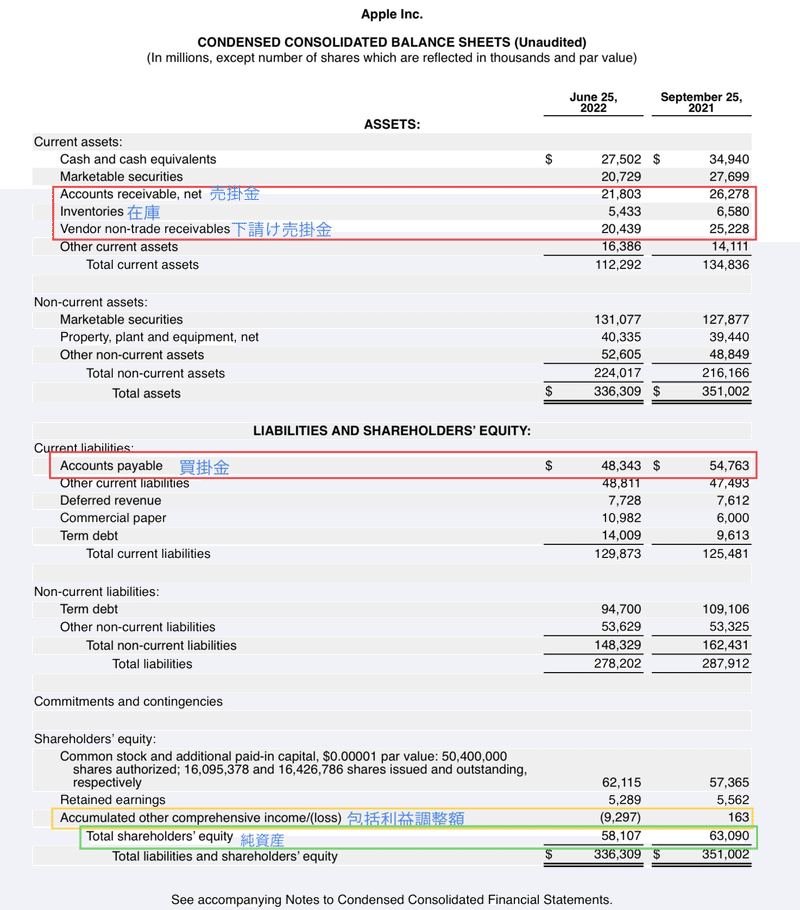

アップルのバランスシート(B/S)は、Vendor non-trade receivablesを除けば、比較的オーソドックスで理解しやすいと思いますので、財務分析に挑戦したいという方にはオススメしやすいです。

アップルのバランスシートの特徴を3つ挙げます。

①アセットライト🏭

半導体はTSMC、組立てはFOXCONといったように、他社への製造委託型(水平分業型)がアップルの特徴であり、property, plant and equipmentが事業規模と比較してて小さくなっており、資産が軽いアセットライトが特徴です。

②運転資金がマイナス!?

運転資金とは、「売掛金+在庫−買掛金」、です。

売掛金や在庫が増えてしまうと、現金回収が遅れるということなので、別に資金を集める必要があります。

一方、買掛金は相手にツケを待ってもらう状態なので、増えれば増えるほど資金繰りが楽になります。

アップルや、昨年までのアマゾンもそうでしたが(最近は在庫が増えてる・・・)、この運転資金がマイナスという珍しい状態を作り上げており、売上が増えれば増えるほど資金繰りが楽になるのがアップルの競争優位性につながっているとこあるでしょう。

③自己資本比率は17.2%!?

アップルの自己資本比率は高くありません。

それは、それだけ稼ぎ出した利益を投資家に還元しており、還元しても財務上問題がないほどに今後も利益を稼ぐことができるという、経営者の自信の表れといっても良いでしょう。

1年で10兆円以上稼ぐのに、自己資本が7兆円強しかないのですから、よく言われるROEは100%を大きく超えているという凄まじい状態ですね😅

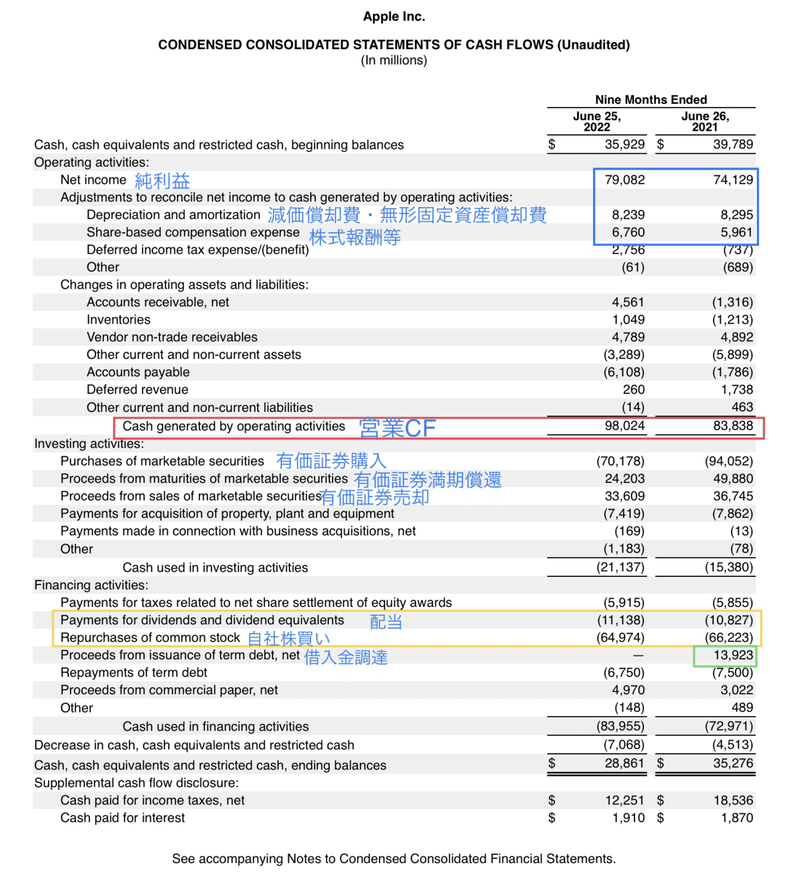

■表H キャッシュ・フロー計算書(C/F)(アップルの10ーQより引用)

前年の1ー6月と今年の1ー6月を比較したキャッシュ・フロー計算書です。

ドル高、上海ロックダウン、ウクライナ戦争、世界的な景気後退懸念などの逆風がある中ですが、営業キャッシュフローは増加を示しており、事業の成長は着実にできていると評価できそうです。

非常に細かい点で、これバランスシートでも確認できますが、営業キャッシュフローの増加の背景に、営業債権・営業債務の大幅な減少があります。売上高が増加基調だと、普通は逆の現象となりますが、その要因がなぜかというのは抑えておく必要があります(休日要因や期末にかけて契約が落ちると、この現象が生じたりしますが、理由は分かりません)。

投資キャッシュフローは、アセットライト経営のアップルにとっては、そのほとんどが有価証券の取引に関連するものです。余力資金運用ですので、金利収益を期待できますが、M&Aや投資家還元の原資にもなるので、残高も大事と言えば大事です。

最後に財務キャッシュフローは、圧倒的な自社株を筆頭に、配当を含めた投資家還元の大きさと言えるでしょう。

稼いだ利益、全て株主様にお返ししまっせ💰と言える状態ですが、それがアップルの時価総額の源泉であることまた、間違ってはいないでしょう。

なお、前年は長期借入金を調達していますが、今年度はまだ調達がゼロです。

金利高で調達メリットも薄れているのかもしれませんが、投資家還元の原資になり得る有価証券も金利上昇で1兆円を超える含み損ですし、金利上昇がアップルのステークホルダーにマイナスの影響を及ぼしているのは、確かと言えるのでしょうね。

今回は以上となります。

もしごニーズがあれば、土日に定期的にこのようなスペースをやっても良いかもしれませんね😊

この記事が気に入ったらサポートをしてみませんか?