中国の過剰生産に注意

米国のイエレン財務長官が訪中し、過剰生産製品が米国企業の経営を脅かすと警告しました。中国政府は経済を主導しているので、海外当局者が何を言おうとも、中国の向上は生産し続けるだろう。安価な輸出品で市場を氾濫させる、中国の過剰な工業生産能力は今後も続く。

2000年代初頭に中国の政策によって中国産の安価な鉄鋼が世界市場に氾濫し、世界と米国の産業を壊滅させました。現在、欧米その他の国々の政策当局者は、電気自動車(EV)、ソーラーパネル、リチウムイオン電池、その他の産業における中国の過剰投資について内需を上回る水準に生産を押し上げているのではないかと懸念しています。

過剰生産能力が広がる兆候もあります。ロジウム・グループのアナリストによれば、稼働率は昨年諸島に2016年以来初めて75%を下回りました。稼働率低下は不動産関連セクターだけでなく、食品、繊維、化学、医薬品を含む産業全般で起きています。また、在庫水準も上昇しています。

これは、消費低迷と長引く不動産危機のなかで経済成長を支えようとする中国の産業振興策に依るところが大きいです。四大国有銀行の製造業向け融資は昨年、25%増の1兆2000億ドルに達し、ハイテクやクリーンエネルギーなどの戦略セクターをターゲットにしています。

こうした支援策は効果が上がっている模様です。調査グループのカーボン・ブリーフによれば、クリーンエネルギーセクターは2023年に過去最高の1兆6000億ドルを経済にもたらして国内総生産(GDP)拡大の40%に寄与し、中国経済にとって最大の成長原動力となりました。

中国は5%のGDP成長目標を達成すべく、今年もこの成功を再現しようとするでしょう。中国の産業エンジンはフル回転していると言えます。一方で、中国政府は過剰生産能力を抑制したいとも表明しています。データからみると、ソーラーとバッテリーには感情生産能力がみられますが、EVはそうとも言えません。

中国は世界最大のEV・ハイブリッド車市場です。昨年の国内販売台数は36%増で今年は25%成長を見込んでいます。生産台数に占める輸出の割合は、ドイツ、日本や韓国といった他の自動車生産国に比べるとはるかに低いです。中国自動車流通協会が発表したディーラー在庫に関するデータも異常な増加は示していません。

先進国にとって、本当の問題は中国国内でのサプライチェーンや新たな交通インフラ、低いエネルギー・土地コストのおかげで中国自動車メーカーの競争力が高まっていることです。政府の補助金も一役買っていますが、イノベーションにとってはグリーン技術に関する素読付き論文数でEUと米国をリードしています。

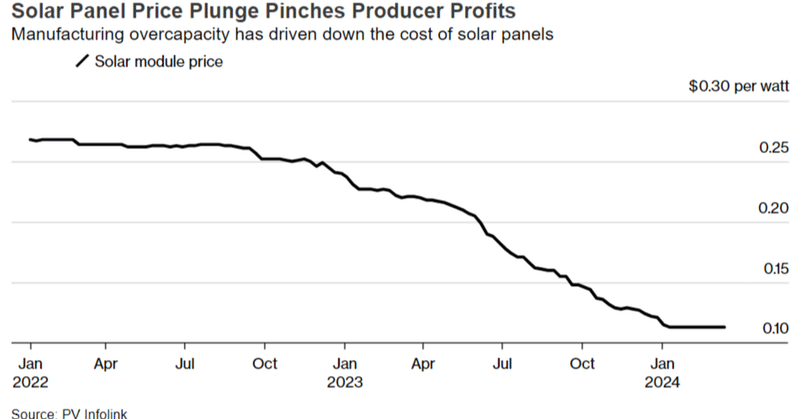

EVに使用されるバッテリーに関しては生産容量が需要を上回っているのは明らかです。中国のEV用電池メーカーの年間生産計画容量は2024年までに4800ギガワット時に達しますが、中国が必要とするのはせいぜい1200ギガワット時と言われています。価格は急落しており、電池材料となる炭酸リチウムの価格は2022年のピーク時から80%下落しました。ソーラーパネルも同様で、昨年は価格が半分以下になりました。

ブルームバーグによると、中国が計画しているEVや送電網に使用されるバッテリーの生産能力と、今世紀半ばまでの事実上の温室効果ガス排出ゼロ達成に必要な水準を比較すると、2024-2027年の生産能力は、必要とされる水準の約2倍であることが判明しました。ソーラーについては、生産能力は楽観的な需要シナリオと比べたところ、2024-2027年の計画生産能力が需要の2倍を超えることが判明しました。

中国の産業全般での稼働率は2022年および2023年を通じて76%を下回っていました。これは中国政府が全国的な生産能力削減キャンペーンを開始した2016年以降、最も長期にわたる76%割れでした。しかし、自動車製造や化学製品、風力タービンなどの機器セクターでは稼働率が80%に向けて上昇しています。

世界の国々は、価格下落を通じて生産能力の過剰を感じています。中国の輸出価格は昨年、過去10年近くで最も速いペースで下がりましたが、これは衣料品や玩具といったローテク製品がけん引したものです。自動車輸出では日本を抜き、中国が世界一の自動車輸出国となりました。中国の主要EVは、欧州では中国国内と比べて平均して約2倍の価格で取引されています。中国勢はコストを度外視した価格水準で外国市場にEVを投入しているわけではありません。

この記事が気に入ったらサポートをしてみませんか?