成り行き任せに見える日銀に未来はあるのか?

日銀、国債の買い入れ継続へ マイナス金利解除後も

日銀はマイナス金利政策の解除後も一定の国債買い入れを続ける方針だ。18〜19日に開く金融政策決定会合ではマイナス金利解除とともに長短金利操作(イールドカーブ・コントロール、YCC)の撤廃も決める見通しだが、金利急騰をおさえる仕組みは残す方向で検討している。市場の混乱を避けながら大規模緩和からの出口に向かう。

日銀は3月18日からの金融政策決定会合においてマイナス金利解除、イールドカーブコントロール撤廃を決める見通しとなってきました。

ただ、こんな内容も記事にはありました。

日銀内には国債の買い入れがこれ以上減ると、マイナス金利解除後も「緩和的な金融環境が当面続く可能性が高い」と説明してきた植田和男総裁ら執行部の発信と矛盾しかねないとの見方がある。このため金利急騰時以外でも一定規模の国債買い入れを続けて、緩和的な金融環境を維持する姿勢を示す。

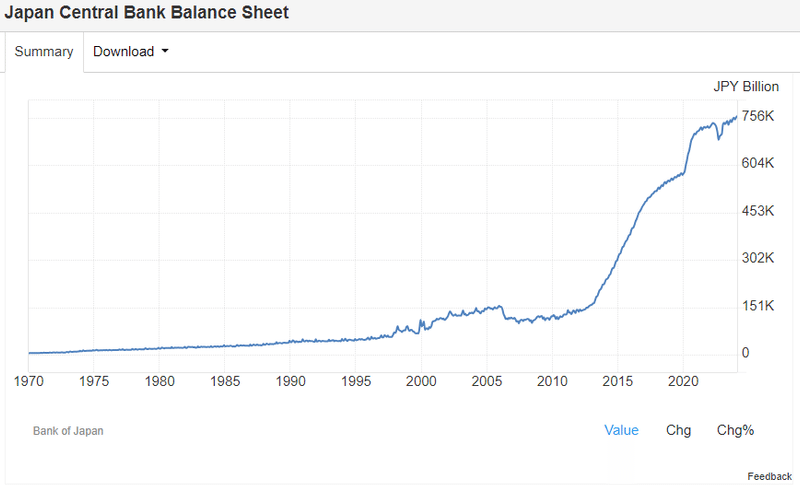

日銀は金利を低く誘導するために、大量に国債を購入し続けました。その推移を以下のグラフで確認しておきましょう。

黒田バズーカと称された「量的・質的金融緩和政策(QQE)が導入されたのが2013年4月です。ここから日銀の国債保有残高が急上昇しています。

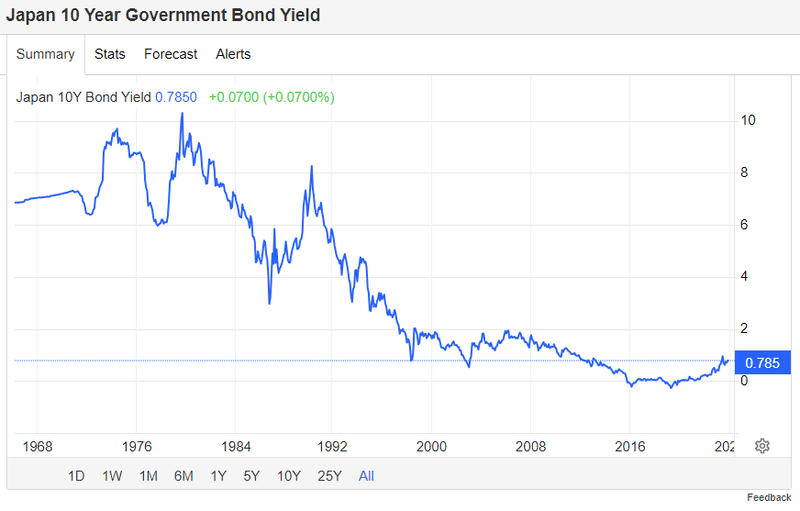

これにより、金利は低下しました。

日本は政策金利(短期金利)はマイナス金利政策を続け、長期金利はイールドカーブコントロールで低く誘導し、異次元金融緩和を続けてきました。

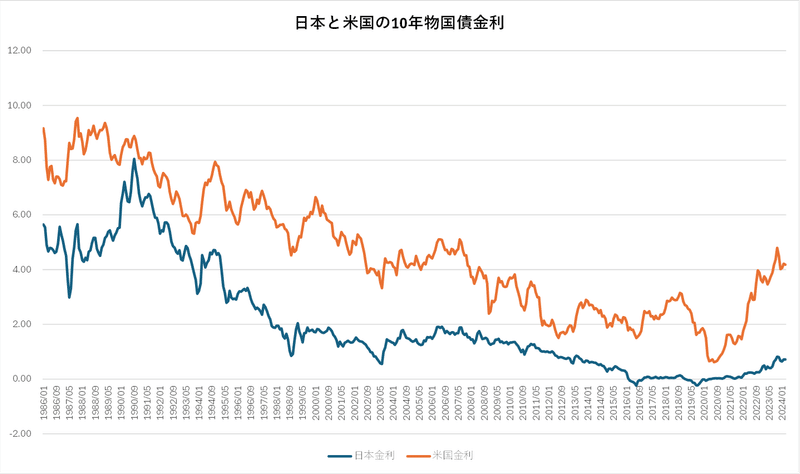

一方、米国はコロナパンデミックでの大規模緩和の後、インフレが加速し、それを収束させるために、政策金利(FF金利/短期金利)を急上昇させ、5.25~5.5%と非常に高い金利を維持しています。

日米の金利を並べてみると以下のようになります。

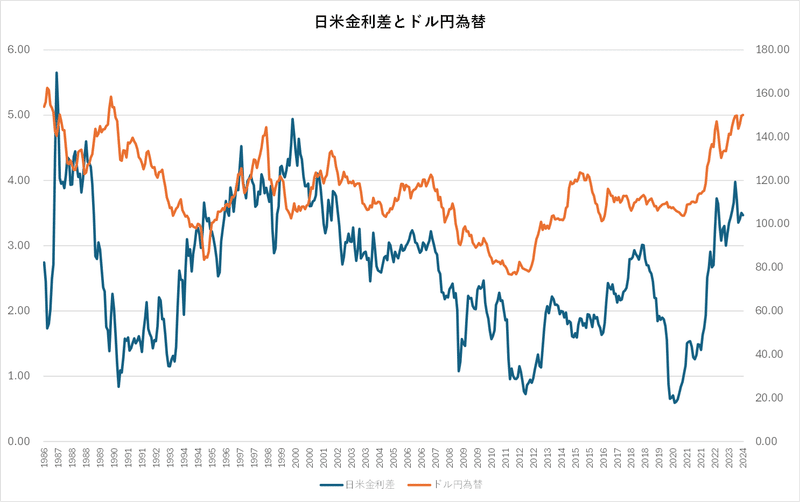

日本と米国の金利の差はパンデミック後に米国はインフレとなり金利を引き上げていますので、大きく開きが出てきました。日米金利差とドル円為替を比較すると以下のようになります。

2020年時のパンデミックの際は日米共に超低金利でしたから差が縮まっています。ただ、その時はドル円の為替は大きく変わっていません。しかし、その後、金利差は拡大していき、それにつれてドル円為替も円安に大きく振れています。

為替への影響は日本の貿易収支など他の要因も関係してきますが、現状で最も大きな要因となっているのは日米の金利差です。

そう考えると、日銀は円安政策をとり続けてきたと言えます。日本は長くデフレが続き、デフレ脱却のために、異次元の金融緩和を続けてきました。しかし、一向にその兆しはなく、金融緩和が長期間に及ぶこととなりました。

消費者物価指数が上昇し始めたのは、パンデミックがきっかけです。パンデミックにより、世界中が一斉に金融緩和を行い、それがきっかけで日本と中国を除く世界各国がインフレとなっていきました。結果、金利を引き上げることとなり、日本以外の国は次々とマイナス金利、ゼロ金利を脱出しましたが、日銀だけは大規模金融緩和を維持しました。

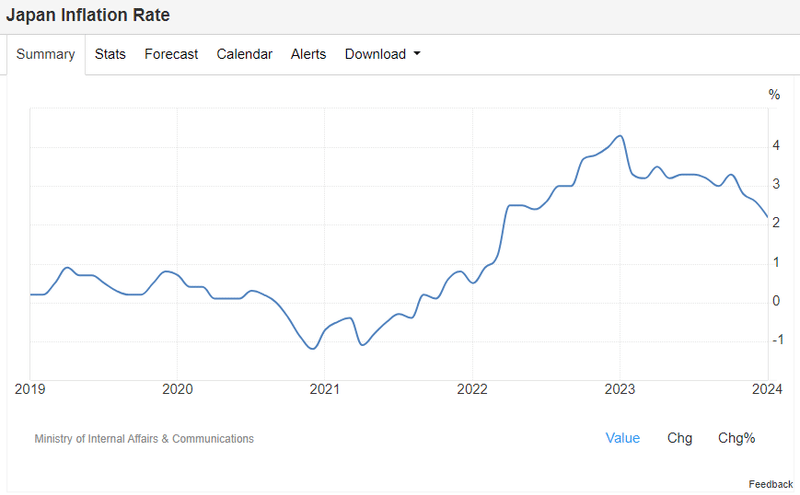

結果として、ドルに対してだけでなく、あらゆる通貨に対して円安が進行することとなりました。結果論ではありますが、日本のインフレ率は2022年4月からは2%を超えています。日銀が当初目標としていた2%を超える期間が約2年近く続いています。

日銀は大規模金融緩和を維持し、国債を購入し続けました。そして、イールドカーブコントロールを放棄した後も、国債購入は一定規模買い続けるとあります。

国債購入を止めれば、金利は上昇し、日本経済に打撃を与えると言います。しかし、国債購入を続ければ円安が続きます。

米国の金利が下がれば、日米金利差が縮み、円高に向かうでしょう。しかし、それは日銀の政策ではなく、米国の政策に左右されるということです。日銀の積極的な政策は見えてきません。

円が安いというのは、日銀が大規模金融緩和を続けて円を増刷し続けて結果です。他の先進国はパンデミックが収束し始めてからは引き締めに転じています。日本は緩和をし続けていますから円の量は相対的に増え、安くなるのは当然の帰結です。

現在の信用通貨は、それ自体に価値を持ちません。1971年以前の通貨には金という裏付けがありました。しかし、現在の信用通貨にはその裏付けはありません。

それ自体に価値が無い通貨が通貨として通用しているのは、きちんとした仕組みの下で制御され、過不足なく供給されているという信頼があるからです。それが日銀の役割。しかし、その前提が失われた途端、通貨の信用は崩壊します。それは、ハイパーインフレを意味します。

歴史上、こうした例は第一次世界大戦で敗れたドイツなど何度もあります。日本でも第二次世界大戦時には政府は国債を日銀に直接引き受けさせて得た資金で軍備を増強しました。また、敗戦時も同じ仕組みで旧軍人への退職金などを支払いました。お金が一気に大量に刷られたため終戦後はインフレになり、これを抑えようと人々は強制的に預金させられました。

一方で高度なインフレで得をする存在もあります。それは、借金をしている人たちです。高度なインフレは物価や賃金を急上昇させますから、返済負担が軽くなります。中でも国債で巨額な借金を抱えるている政府は借金が帳消しになる可能性があります。これは、ハイパーインフレを回避するためには貨幣引き締めしかないとわかっていても、人類が通貨の過剰供給の過ちを繰り返す理由です。

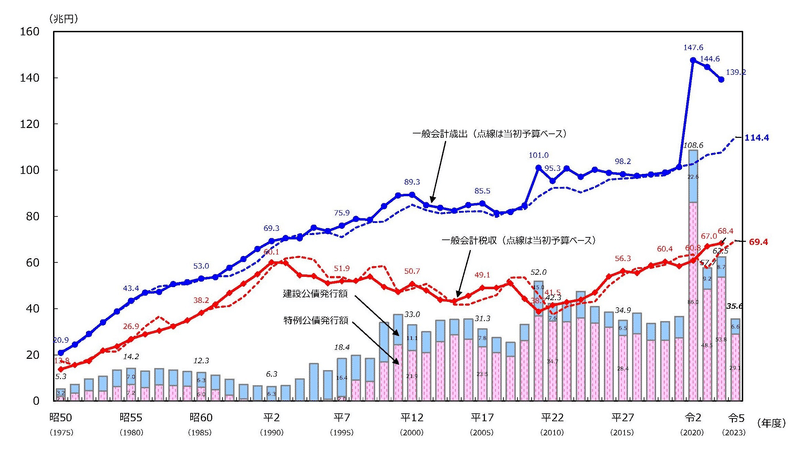

日銀が一旦民間銀行が引き受けた国債を購入するということが分かっていれば、政府は国債を発行しやすく、財政支出の歯止めが失われます。事実、コロナ禍対応の財政支出拡大が続き、政府予算はパンデミック前に戻っていません。

財政支出を貨幣の量の面から制御する方策を取らなければ、終戦後の旧軍人の退職金の例を見ても、使途が正当化される理由であったとしても、インフレになるのが歴史の教訓です。

私には日銀は金融緩和を続けている理由が二つの理由からに見えて仕方ありません。一つは、米国を支えるため。もう一つが日本政府を救うため。

米国を支えるためについて考えます。

安倍内閣は2013年に「2%インフレ目標の異次元緩和」を打ち出しました。2%インフレ実現のために①日銀が国債を買って円を増発し、②ゼロからマイナス金利のマネーを供給して民間の借金を増やし、③設備投資を増やすことを目標した方法でした。

2013年から500兆円以上の国債を日銀が買いました。そして、500兆円以上の国債を日銀に売った銀行・生保・政府系金融機関の当座預金に、円の現金を供給しました。これが異次元緩和です。

しかし、民間(企業と世帯)の借り入れは、過去の増加傾向と同じ(約2%から3%)しか増えず、異次元緩和は空回りしました。正しくは「国内では」空回りしました。

ゼロ金利の円が国債を売った銀行の当座預金に500兆円も増えました。その約40%は金利の付くドル買いになって、輸出ではなく対外資産の増加となりました。

日本の対外資産1500兆円のおよそ80%は米国にとっての対外負債です。日銀の異次元緩和マネーを借り、米国内に投資するか、ドル株や債券を買ったのは日本の資金が還流して預金が増えた米銀でした。

日本のドル資産の増加は米銀の負債の増加です。銀行はその預金の金利を上回る金利で投資、運用しなければなりません。日銀が補足した残高は2013年に409兆円でした。9年後の2022年には531兆円へと122兆円(30%)も増えています。国内の銀行貸し出しの、この9年間の増加である20%(90兆円)よりも大きいのです。

日本の銀行は、異次元緩和で当座預金の増加分の58%をドル証券や預金として米国に貸し付け、国内の円貸し付けを、42%しか増やしていません。対外資産は増加しましたが、異次元緩和の総計約500兆円は、国内の設備投資や成長資金には使われていないのです。異次元緩和は政府・日銀が目的とした名目GDP3%増加の目的は果たされませんでした。代わりに米国への資金流入を実現したのです。日本の対外資産は膨らみ続けています。

そして、もう一つは政府の支えです。この支えには二つあります。一つは低金利へ導くことへの政府の金利負担を軽減することです。もう一つはインフレになった結果、政府の借り入れ負担は軽減するということです。

金利が急上昇すれば、政府が今後発行する国債の金利も上昇します。政府は利払い費が増加していき、政府財政を圧迫していきます。これは政府を追い詰めて行く一因となります。インフレにより借金が帳消しになるというのは前述したとおりです。

日銀が大規模緩和を続けるということは、政府への救いともなるのです。

私には成り行きに任せていると見える日銀ですが、実際のところ、動きようがないということもあります。日銀が大規模緩和を止め、金利の上昇を市場に任せれば、金利は上昇するでしょう。

すると、マネーは株から債券へとシフトし、株価は急落する。緩和マネーが流れていた米国への資金も細り、米国市場へも影響を及ぼす。さらに政府は利払い費が上昇していき、財政の行き詰まりが議論されるようになる。住宅ローン金利も上昇し、家計にも打撃。さらに企業の設備投資も鈍っていく。

日銀は最後の宴のパトロンとなっており、自らそれを幕引きすることはできない。だから、成り行きに任せつつ、そろそろ、マイナス金利解除しても、世間は許してくれるだろう、でも金利は上昇させられないから国債購入は続けて、「イールドカーブコントロール」とは言わずに、ひっそりと国債購入は続けよう、、、、そんな成り行き任せの動きに見えてしまいます。

最終的には、自己が責任を取るしかありません。果たして、金融政策を少しずつごまかしながら変更していきつつ、ハードランディングを避け、何事もなかったかのように金融正常化ができるのか。

しかし、仮にそうなっているように見えたとしても、日本円の衰退、つまり国力の衰退は避けられない気がします。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m