【第19回】インボイス制度の仕組みと影響 徴収漏れや益税を解消すべきだ

来月10月から消費税に適格請求書等保存方式(インボイス制度)が導入される。インボイス制度を導入するとどのような影響があるのか。

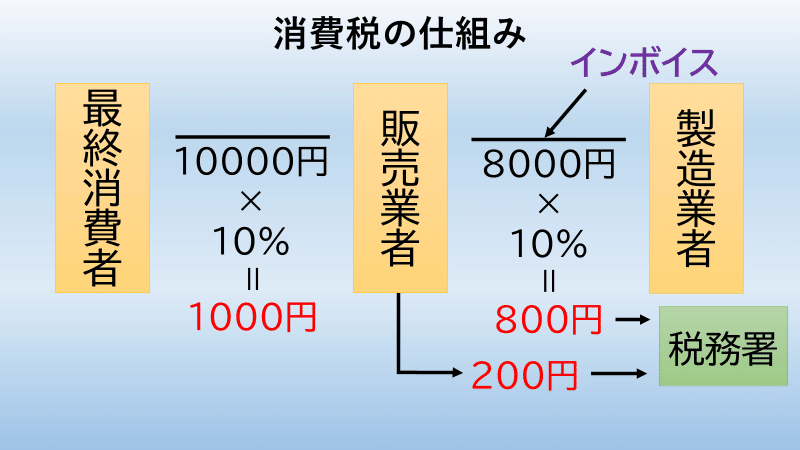

まず、消費税の仕組みについて確認しておこう。商品を仕入れる時には、相手に消費税を支払う。仕入れた商品を売った時には、消費税を受け取る。販売時に受け取った消費税を全額納付するわけではなく、仕入れの時に支払った消費税を控除して計算する。

例えば製造業者、販売業者、最終消費者という場合を考えてみよう。販売業者が本体価格8000円で仕入れて、1万円で販売する場合は、800円(=8000円×10%:仕入れ)の消費税を製造業者へ支払い、最終消費者から1000円(=1万円×10%:販売)の消費税を受け取る。そして、200円(1000円-800円)の消費税を税務署に納める。

要するに、税の最終的な負担者は消費者であるが、最終消費者の支払った消費税分について、製造業者と販売業者それぞれが代わりに税務署に支払っているのだ。

インボイス制度とは、取引段階で消費税分が明記された請求書(インボイス、適格請求書)をやりとりする制度だ。インボイスには、インボイスを受ける事業者名、インボイスを発行する事業者名と登録番号、取引年月日、税額・適用税率などが書かれている。通常の請求書に消費税額と発行者の登録番号が追加されたものだ。

一般に言われているインボイス制度の問題点は、課税売上高が1000万円以下の免税事業者はインボイスを発行できないことにある。前述した例で言えば、相手が消費税を受け取ったことを証明するインボイスを発行しないと、販売業者(仕入れた業者)は800円を控除することができず、1000円の消費税を全て納めなくてはいけなくなり、800円分の損をする。

消費税をごまかす人がいると、誰かがその分だけ税金をたくさん支払わなければならなくなる仕組みだ。誰も損をしたくないので、相互牽制が働くのだ。

これまで日本ではインボイスを導入しておらず、代わりに簡易課税制度というものを導入していた。税務署に届け出をしておけば、業種ごとに決められた「みなし仕入率」を適用することによって、実際の仕入れ額と関係なく、みなし仕入率で税額を控除できた。

しかし、これでは徴収漏れが発生し、不公平な益税を生む。インボイス制度が導入されるまで、最終消費者は消費税を負担していたが、販売業者はインボイスなしで仕入れの消費税分を控除し、製造・免税業者は払うべき消費税を自分の所得としていたわけだ。

インボイスを導入すれば、全ての事業者が実額計算をしなければならなくなり、消費税で利益を得る人はいなくなる。

一方で、中小零細事業者の事務負担が増えるという人がいるが、通常の商取引で請求書を出すことは普通のことだ。また、消費税を導入している国はインボイスを導入しており、日本でも、輸出入における関税はインボイス方式だ。日本だけ作成が難しい事情があるといわれるが、考えにくい。

この記事が気に入ったらサポートをしてみませんか?