事例からみる組織再編税制の落とし穴

本noteは組織再編税制に関して初心者向けに実際の事例を用いて解説していきます。税理士だけでなく、取締役を始め、監査役、M&Aに携わる会社の方(経理や法務、経営企画の方)、その他監査法人勤務の人にも読んで頂けたら嬉しいです。

専門家だけを対象としてないため、文章は比較的平易な文章で記載しており、専門用語のニュアンスと多少異なる点はご理解いただきたいです。

また情報のソースが適時開示や有価証券報告書を基にしているため、全ての情報が開示されている訳ではありません。そのため情報が不足している所もあるかもしれません。その部分は推察が入っている可能性がある点をご容赦ください。

まず組織再編は会社や事業の価値を基準とする金額が通常多額になるため、失敗は避けないといけません。

しかし上場会社が公表する適時開示の文章を読むと、会社が意図した再編と実際の課税関係が異なる可能性があるようにも見えます。

その隙間をチクチクこのnoteでは突いていきたいと思います。

そして組織再編税制って怖いんだな、ということを知ってもらえれば嬉しいです。

固くなりましたが、暇つぶし程度でお付き合い頂けますと嬉しいです。

簡単な自己紹介になりますが、私は大学卒業後に監査法人⇒税理士法人出向(M&A関連)⇒監査法人に帰任⇒独立、というキャリアを辿りました。

日々適時開示を分析し、Twitter(@morimasaya1)でアウトプットしておりますので、もし宜しかったらTwitterで絡んでください。

前提

本記事を読む前提として、組織再編税制や欠損金関係の税法知識等の少々マニアックな知識が必要になります。

日常生活で一切必要のない知識ですので、合併何それ?という方は読むのが難しいと思いますが、極力簡便に話を説明をしていきたいと思います。

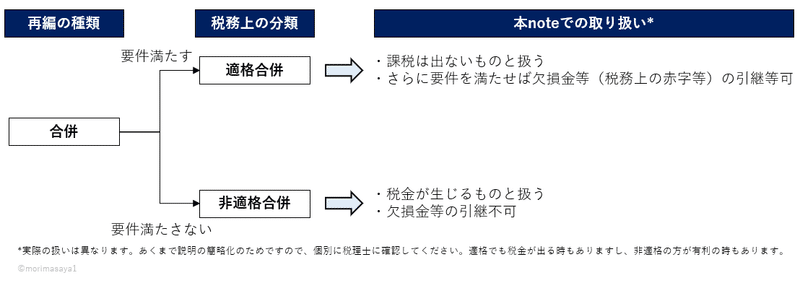

まず、合併をしたときの税金ですが、本noteでは以下の様に扱うこととします。

合併は税務上、適格合併と非適格合併の2つに分類される、という点ですね。

税務にあまりなじみがない方からすると、本noteでは、

■適格合併⇒良い合併(課税がでない、要件を満たせば欠損金等の制限*も受けない)

■非適格合併⇒悪い合併(税金が出る、欠損金等も引継不可)

と思って頂くのが良いかもしれません。

というのもこれから、本noteでは適格合併だと思っていたら非適格合併だった、等の事例を挙げていくからです。

ただ実際の実務では適格合併の方が税務上は不利、非適格合併の方が有利になることもあるため、その辺りはケースバイケースである点もご承知ください。

*欠損金等の制限…繰越欠損金(税務上の赤字)の引継ぎ・利用制限や特定資産譲渡等損失の損金不算入(含み損のある一定の資産を持ち込み、合併後に処分することで所得圧縮をすることを防ぐ制度)。一言でいうと、節税効果のあるもの、というとイメージがつきやすいでしょうか。

事例:アパマンの子会社合併

記念すべき最初は不動産賃貸関係の業務を主とするAPAMANの子会社合併です。

最初にTwitterで私は↓のように呟きました。

アパマンの子会社合併。これはやっちゃいけない再編。

— もり まさや ┃ 会計士・税理士 (@MoriMasaya1) August 24, 2020

この子会社間合併に伴い繰越欠損金を引継ぎ、760Mの法人税等調整額(益)とあるが、本件は無対価合併であり、要件を満たさないので非適格合併に該当し、繰越欠損金は引継ぎできない。株対価にすべき。⇒続 pic.twitter.com/FOMeRsD8bu

【プレスリリース】

【スキームの解説】

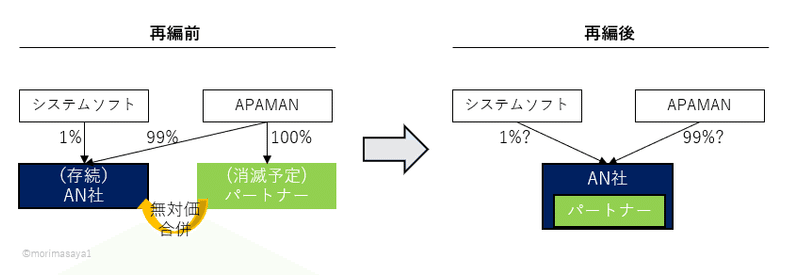

プレスリリースでは2社の再編がありますが、特にプレスの合併②にあるApaman Network(以下、AN社)とアライアンスパートナー(以下、パートナー)の合併を見ていきたいと思います(なお、合併①も基本的には同様で、Twitter上はそちらの会社名で解説しました。)。

絵にすると以下のようになりますね。

【再編のポイント】

①合併当事者であるAN社とパートナーの株主構成が異なること。

②無対価合併とされていること

③パートナーは債務超過で、繰越欠損金を保有していることが想定され、かつそれを引き継ぐ旨の記述が読み取れること。

今回のアパマンの再編は、適格合併にして、繰越欠損金を引き継ぐことを想定した再編と考えられるのですね(もちろん、大前提として事業目的があるものとします)。

ですが、この前提条件だと非適格合併になるものと予想されます。

【落とし穴】

今回の再編税制の落とし穴は、無対価合併の取扱いになります。

諸手続を簡略化するためにもグループ内の合併では対価を省略することもありますが、税法上は無対価と株対価では扱いが全く異なります。

(画像再掲)

ポイント①に記載した通り、今回はAN社の株主に第三者であるシステムソフトがいます。一方でパートナーの株主はAPAMANが100%保有しており、両社の株主構成は異なります。

またAPAMANを通じて、AN社とパートナーは税務上は100%間の繋がりが無く、支配関係のある会社と考えられます*。

*組織再編税制を検討する際は100%の完全支配関係、50%超~100%未満の支配関係、それ以外というのが1つの検討材料になります。

更にポイント②では無対価合併としています。

支配関係のある会社間で無対価合併をする際の適格合併の要件は、税法上限定列挙されています(法令4の3③二)。

条文は長くとても読みにくいので割愛しますが、一言でいうと、無対価合併の場合は、合併の前後で株主構成が変わらないことが要件にあります。

これは適格再編の概念として、グループ内で組織再編をしたとしても結果としてその形が変わっていないよね、という考え方があるからです。

今回は、パートナーの持分割合が元々100%だったのが、無対価合併に伴って99%になってしまったので非適格合併に該当するだろう、と予想されます。

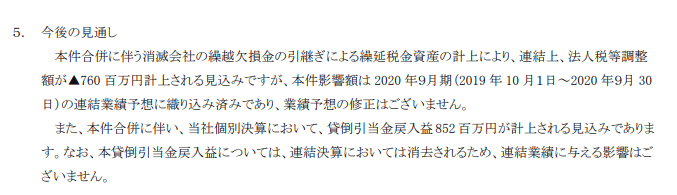

【影響額】

適時開示には「繰越欠損金の引継ぎによる~略~繰延税金資産760百万円計上される見込み」とありました。

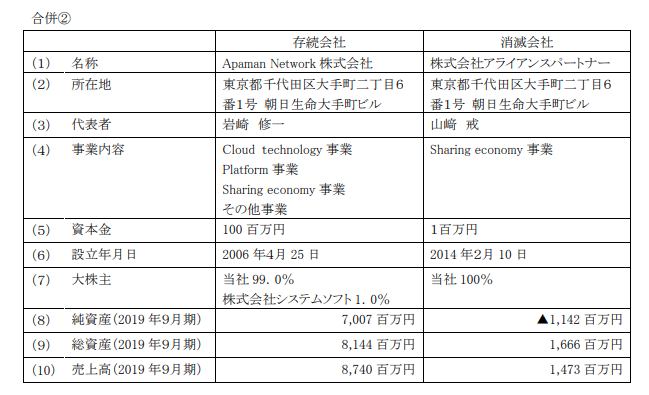

合併②の債務超過▲1,142百万円=欠損金と仮定しても、法定実効税率30%を乗じた後では342百万円のため、金額感が合いません。そのため合併①のほうでも相当の欠損金があるのかもしれませんね。

今回の合併により、760百万円全ての欠損金がふっ飛ぶ可能性があります。

飛ぶのが欠損金だけならまだいいと思いますが、担当者の首が飛ぶのは忍びないです(⇒ここで私はAPAMANに電話。少し感謝されました。いや欲しかったのはお礼の言葉じゃないくて仕事です。)。

なお、詳細割愛しますが非適格合併の場合は一部損失が計上され、別の繰延税金資産が計上される可能性もあるため、760百万円全額では無いとは思います。

【考察】

では最後にそもそもこの再編を行うにはどうすれば良かったのでしょうか。

これには以下の3つの方法が考えられます。

①株対価の合併を行う。

⇒税務上、無対価と株対価はその扱いが全く異なります。今回株対価を選択することで、無対価再編には該当しないため、適格再編に該当する可能性があると考えられます。

②事前にシステムソフトからパートナー株式の1%を買い取り合併。

⇒事前に親会社であるAPAMANが100%保有し、兄弟間での無対価合併をすることで、適格再編に該当する可能性があると考えられます。

③事前に1%パートナー株式を譲渡して合併。

⇒事前に合併当事者間の株主の保有比率を揃えることで、無対価合併をしたとしても適格再編に該当する可能性があると考えられます。

以上から、APAMANの子会社合併は、組織再編税制の対価に関して意識をする点でとても勉強になる良い事例だと思います。

このような形で今後も組織再編税制の事例をまとめていきたいと思います。

他社例

本件のほかに、無対価合併をしてしまったことで非適格合併に該当する事例は以下のものが見受けられました。

・サツドラHDの子会社であるリージョナルマーケティングとVISIT MARKETINGの合併

⇒リージョナルHDの株主にはブルーチップがいますが、VISIT MARKETINGの株主はHP上はサツドラHDという記載がありました。プレスリリースが間違っているのであれば、非適格合併に該当するものと考えられます。

リージョナルMとVISIT社の兄弟間合併、このプレスだと非適格合併の可能性があるな。

— もり まさや ┃ 会計士・税理士 (@MoriMasaya1) March 4, 2020

VISIT社はプレス上、リージョナルMの100%子会社とある。

しかしHPや直近有報ではサツドラHDの100%子会社とあり、リージョナルMとVISIT社は兄弟関係にある。

HDから見るとリージョナルMは80%、VISIT社は100%保有。続 pic.twitter.com/93Ky5my7fw

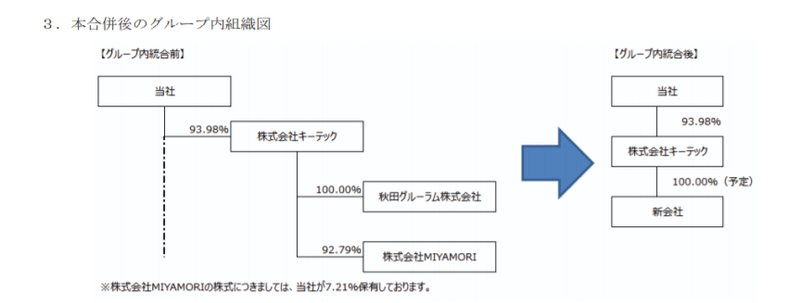

・JK HDの子会社である秋田グルーラムとMIYAMORIの合併

⇒秋田グルーラムとMIYAMORIは株主構成が異なるものの、無対価合併を行うため、非適格合併になる可能性がありますね。

JKHDの子会社合併。翔んで欠損金。

— もり まさや ┃ 会計士・税理士 (@MoriMasaya1) January 10, 2020

仮にプレス通りだとすると完全支配関係のない会社間での無対価再編なので、非適格合併になるな。

非適格合併の場合、消滅会社の欠損金を引継ぎできないので(注記から4億以上あると推定)、影響でかそう。

再編前にHDがもつ株をキーテックに売れば解決だね。 pic.twitter.com/3YGRWJFeSh

他の事例

今後記載予定

■(番外編1)Jフロントリテイリングの子会社である大丸松坂屋とパルコの会社分割

■(番外編2)ユニゾ HDのEBO

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

組織再編税制は金額的影響が大きいのでとても怖い税制です。

もしこれを読んでくださった方が組織再編を考えている時は気軽にお声がけください。喜んで壁打ちの相手になります。

感想もお待ちしております!

この記事が気に入ったらサポートをしてみませんか?