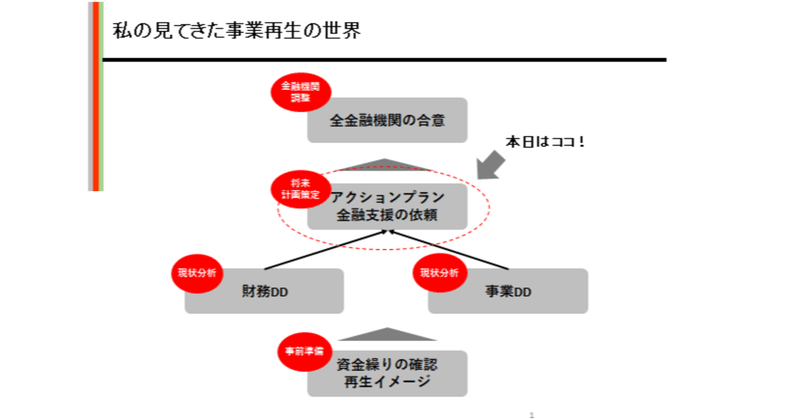

私の見てきた事業再生の世界~§6. 将来計画の策定(その2)

前回、将来計画の策定の内、アクションプランの策定までを説明させていただきました。今回は、以下、事業再生計画書(案)の一般的な構成の内、金融支援の依頼事項について説明させていただきます。

事業再生計画書(案)の一般的な構成

● はじめに

● 会社の概要

● 窮境の原因と支援に至った経緯

● 事業再生計画(案)

● 金融支援の依頼事項

● 経済合理性

● その他事項

上記の内、はじめに~事業再生計画(案)までは前回の記事をご参照下さい。

金融支援の種類

依頼する金融支援は、①リスケジュール、②債権カットの2つ。

リスケジュールの場合、返済条件(毎月の返済額、返済期間、金利など)の見直しをお願いします。

債権カットの場合、返済条件も見直すことにはなりますが、返済元本の一部減免をお願いします。

リスケジュールの具体例(返済額の見直し)

具体的にどのようなお願いになるか以下で説明していきます。

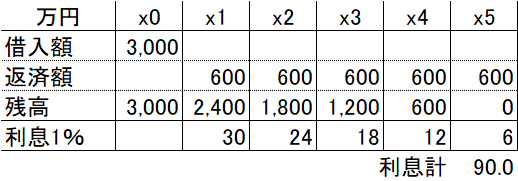

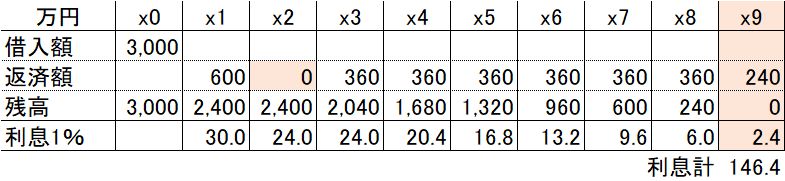

当初約定

● 借入額:3000万円

● 借入日:×0年度末

● 借入期間:5年

● 返済方法:年末1回600万円返済

● 金利:1%(後払い)

※議論を簡単にするため、借入は×0年の年度末に行われ、支払いは毎年、年1回の年度末にし、利息もその時に支払うという前提とします。

上記の条件で借入をしました。計画上は毎月約60万円、年間700万円くらいは収支プラスになる予定で、十分に返済可能。ちなみに、返済スケジュールは以下の通り。

1年経過後、業況悪化により、毎月の収支が40万円まで落ち込んでしまい、年間の最大収支が480万円となる見込みとなりました。この場合、とても年末600万円の返済は厳しいということになります。

したがって、以下のような依頼をします。

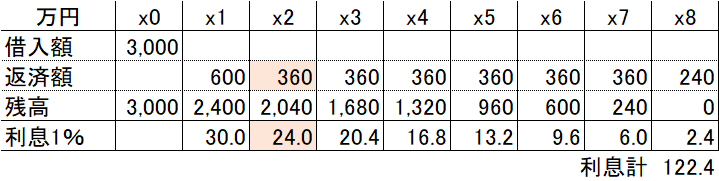

返済方法を年1回600万円から年1回360万円への変更。その返済スケジュールは以下になります。

そうすると年間収支480万円に対し、x2年は元本(360)+利息(24)で384万円です。十分に返済可能となります。

上記のような返済額の見直しが最も一般的な依頼です。

これは、金融機関にとって、回収が長期化しますが、金利は変わらないので、時間価値を無視した累計収益は増加します。また、昨今、貸し先に苦慮している状況からすると、満額回収できる前提であれば、十分に受入れ可能な依頼であり、あまり議論にはならないはずです。

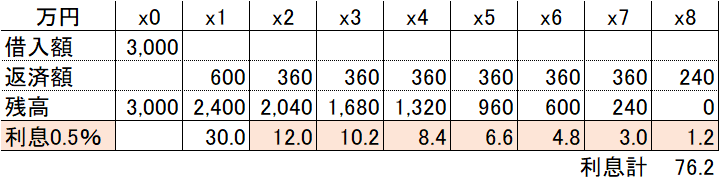

リスケジュールの具体例(金利減免)

前述の返済額の見直しに加え、金利の減免という依頼もあり得ます。これは金融機関側の収益が減る話なので、債権評価への影響が大です。そのため、交渉の困難性も上がります。

例えば、金利を1%から0.5%に減免するケースの返済スケジュールは以下になります。

金融機関は、当初5年間で90万円の利息を受取るはずでしたが、金利減免の場合、8年間で76.2万円へ減少します。

通常は、金利を減免する理由は見当たりません。減免を依頼するに当り、例えば、減免することで経常利益が黒字化するとか、減免できないと元本が回収できなくなるリスクがある等、説明が必要になります。

なお、上記の例は、金利の減少幅が0.5%程度なので、インパクト的にはたいしたことなく、例としては良くなかったです。

リスケジュールの具体例(元本据置・返済猶予)

一定期間(6ヵ月ないし1年)返済額をゼロとし、元本の据え置きを依頼することもよくあります。例えば、1年間元本を据え置く場合、以下のようになります。

X2年の返済額を一時的に停止し、X3年から返済開始とします。これにより会社には約360万円の資金が積み上がる計算になります。

なぜ、資金を積み上げる必要があるかというと、事業再生フェーズに入っている会社というのは、資金繰りが厳しく、なおかつ、追加融資も厳しい場合が殆どです。

メイン行から、「いつでも追加融資をします」という意思表明をしてもらえていれば良いのですが、そうでない場合、事業を円滑に回すために、運転資金や設備投資の財源確保をしていかなりません。

その財源確保のため、自分たちで必要資金を積み増していかなければならず、結果として、このような依頼をせざる得ないというのが現実にあります。

リスケジュールで返済額をどこまで少額にしてよいか?

返済額は、基本的に事業で稼ぎ出せる収支(営業CF)より少なくしないといけません。会社(社長)としては、資金繰りを安定させるため、1回の支払いをできるだけ少額にしたいと思うのは当然ですが、例えば年間200万円の依頼はできるのでしょうか?

年間返済額200万円のケース

金融機関によっては、相談にのってくれる水準かもしれません。しかし、一つの目安として返済期間が10年を超えることは議論の対象になります。

この後、環境が悪化した場合は、200万円の返済が厳しくなり、さらに返済額を減額すると、返済期間は20年、30年と長期化する可能性があります。

この返済期間のことを債務償還年数という言い方をするのですが、債務償還年数が長期化すればするほど、その会社は債務超過であり、過剰債務が存在している可能性が高くなります。

金融機関としては、何としても元本回収をしたいというのは当然ですが、債務償還年数が長期化していくと、会社に体力がなくなってきます。

かつて、私が関与したことある中小企業では、かれこれ10年以上前に窮境に陥り事業再生によりリファイナンスをしました。その後、厳しい環境は続き、ギリギリで約定返済を10年以上続けてきました。

そんな会社は、なかなか新しいことに踏み出せず、保守的になり、事業の目的がもはや返済のため。社長、従業員に覇気はありません。結局、私たちが関与しときには、かなりの債務超過で、もはや債権カットしか方法はないという状況でした。

もっと早く、会社(社長)も金融機関も手を打っていれば、ここまで悪化していなかっただろうにと思った経験があります。

皆さんも想像してみてください。10年以上、稼いだお金のほとんどを返済に回さないといけない状況を。何のために仕事しているんだろうという気持ちになりませんかね?

ということもあり、債務償還年数が長期化するような場合は、次に説明する債権カットの依頼を検討すべきだと思います。

債権カット

債権カットは、金融機関からの借入債務を減額してもらう依頼になります。基本的には破産、清算、会社更生法、民事再生法などの法的整理の中で行われるものですが、私的整理でも行われている事例はあります。

この債権カットは当然ですが、やみくもにできるものではありません。金融機関も客観性や経済合理性などを求めてきます(以前にお話しした財務DDは必須になります)。

したがって、会社(社長)は、財務的に債務超過に陥っており、過剰債務があり、その過剰債務を解消しないと、破産や清算という手続きをとらなければならない状況であることを説明しないといけません。

そして、「破産や清算をした場合の金融機関が回収できる金額」と「過剰債務を解消(債権カット)をして事業を継続した場合の金融機関の回収額」とを比較して、債権カットした方がその回収額が大きいことを説明しないといけません。

「債権カット後の元本+利息」 > 「破産・清算時の回収額」

債権カットは山あり谷あり

上記のことを理論的に説明できたとしても、必ず金融機関が同意してくれるとも限りません。この辺が事業再生の難しいところです。

金融機関の理屈(考え方)や、金融機関の会社(社長)に対する思い等も重要なのです。

その他、税務上の課題もあります。例えば、窮境に陥っていない会社が債権カットを行うと・・・金融機関はその債権放棄損は寄付金認定を受け、損金として認められないことになります。これは税法上、債権放棄損を損金として認める場合を、原則的には法的整理が行われる場合に限定しているからです。

ただし、私的整理の場合、例外的に中小企業再生支援協議会や地域経済活性化機構など第三者機関を利用して作成された事業再生計画に基づく債権放棄であれば、認められる事例がある。なお、寄付金認定を受けるリスクは完全には消えません。

したがって、それらのリスクを被りたくない場合、債権を直接放棄するわけではないが、債権放棄したのと同等の経済的効果を有する再生スキームが存在しています。

専門的な内容になってくるので、詳しい内容は割愛したいと思いますが、再生スキーム名について以下列挙しておきます。

● 債権売却

● 第二会社方式

● デット・エクイティ・スワップ(=DES)

● デット・デット・スワップ(=DDS)

会社(社長)に一言

会社(社長)の中には、債権カットが簡単にできると誤解されている方が少なからずいます。しかし、債権カットは、原則として、法的整理で利用されるもの。私的整理の場合は、法的整理に近しい状態の場合だけです。

では、なぜ法的整理ではなく、私的整理なのかというと?

法的整理をするとそこにいる従業員、また、多くの取引先に多大な迷惑をかけることになるので、事業を守り、従業員・取引先を守るために、また、地域社会を守るため、仕方なく私的整理において金融機関が債権カットに応じているに過ぎない点を理解しておく必要があります。

したがって、経営者や株主は責任を追及されます。

通常、経営者は退任すべきですし、一定の私財があるなら、オーナー社長は、その私財を債務の返済に提供すべきです。また、株主としての地位も放棄すべきです。

つまり、経営者・株主の立場からは、一旦会社は潰れたと理解すべきです。

事業再生とは、社長やオーナー一族を守るためにあるのではなく、あくまでも会社の事業。つまり、従業員と取引先などを守るためにあり、金融支援(特に、債権カット)も、事業を守るためにする点を強調しておきたいと思います。

以上、今回、金融支援を取り上げましたが、次回、金融機関調整について具体的事例を踏まえながら説明したいと思います。

最後までお読みいただきありがとうございました。

以下、文章はございません。投げ銭いただける方は、投げて下さい。大変励みになります!

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?