私の見てきた事業再生の世界~§7. 金融機関調整

ここまで、現状分析で財務・事業DDについて、将来計画策定で事業再生計画と金融支援の依頼内容についてふれてきました。今回は、事業再生における最終局面の金融機関調整についてお話したいと思います。

「非弁行為」問題

この金融機関調整では、会社の提示した事業再生計画(案)について、全金融機関から同意をもらうことになりますが、その過程で協議等を行っていきます。

ここで一つ論点となるのが、弁護士ではない者が会社に代わり、金融機関と債務に関することで交渉してしまうと、非弁行為(弁護士法72条違反)に該当すると言われています。

弁護士法第七十二条

弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、再調査の請求、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

私自身、法律家でもないですし、非弁行為ということで裁かれたことが無いので、語る資格はないかもしれませんが、この辺は実務を知っている方であれば周知の事実でもあります。

したがって、会社と事業再生業務で契約をする場合は、「財務・事業デューデリジェンス」と「事業計画策定支援」のアドバイスといった契約内容になります。また、金融機関調整の場に参加するとしても、あくまで報告書を作成に携わった者として参加という位置づけになります。

仮に、我々に金融機関調整をお願いされた場合は、事前に弁護士の方と相談することになりますし、連名契約なども検討することになると思います。

さて、非弁行為となる具体例ですが、「非弁行為」「事業再生」などで検索してみて下さい。

過去に、コンサルタントが会社分割をして債務を残した会社を清算するなどして債務整理をしたという事例はでてきました。

金融機関の合意もなく、勝手に行うことは、私的整理の前提すら無視されているので、同じに扱えない気がしますが、会社主導・単独でアドバイザーを雇って金融機関と直接交渉するようなケースは、繰り返しになりますが、ご注意ください。

そして、弁護士でもない人が「貴方の債務整理します!」なんて言ってきても信じてはいけません。

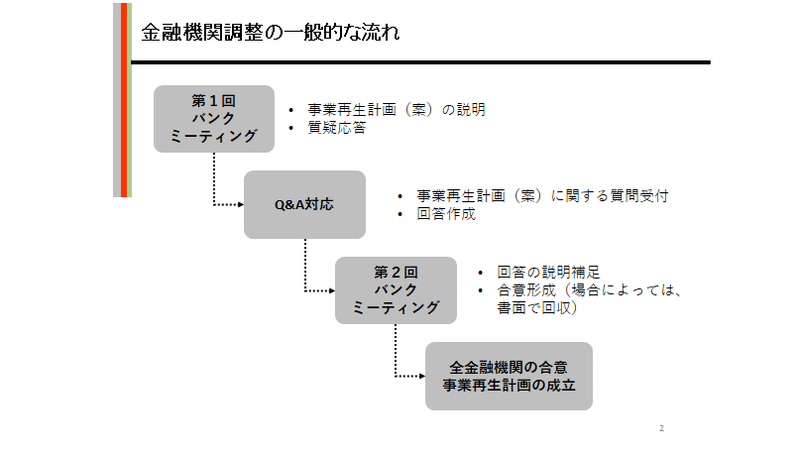

金融機関調整の一般的な流れ

さてここから本題ですが、金融機関調整のフェーズにおいて、まず、策定された事業再生計画(案)を全金融機関に対して説明するために、バンクミーティング(債権者集会)を開くことが一般的かと思います。

もちろん、個別に行う可能性を否定するわけではないのですが、基本的に全行同意目指す私的整理において、情報の均一性は重要だと考えます。

したがって、バンクミーティングでは、対象となる全金融機関に開催通知を出し、資料の説明と質疑応答を行います。

私が関与してきた案件は、中小企業再生支援協議会、東日本大震災事業者再生支援機構、地域経済活性化支援機構の案件が殆どでしたので、会議の開催、その段取り、司会などは、それぞれの機関が主導してくださいました。

プチ論点「開催名称」「開催場所」

バンクミーティングは、一同に会するので、それなりのスペースが必要になります。メイン行の支店会議室で行われることもありますが、公共の貸会議室や会社の会議室を利用することもあります。

この場合、「株式会社●● 債権者説明会」「再生計画説明会」とは、なかなか書けないので、会議の名称を適宜変更したりします。例えば、「株式会社●●決算説明会」とか「株式会社●●新商品説明会」とか。

また、地方だと場所的に適当な集会所がなく、地元では目立つという問題も発生します。その場合は、都市部に出て開催するということもあります。

第1回バンクミーティング

事前に参加者や参加人数は把握しておきましょう。資料は作成者である事業再生アドバイザーが準備するケースが多いです。

なお、誰が参加するか事前に判明しない場合は、バンクミーティング開催前に名刺交換などをして、各金融機関の参加者をチェックします。各金融機関の本部の方やより上席者が参加していると、金融機関のやる気、会社(社長)への注目度がうかがえます。

ただ、上席者が来ているからと言って安心というわけではありません。直接バンクミーティングを見て判断しようとしているだけであり、気を引き締めてしっかりと対応する。ただそれだけです。

「皆様おはようございます。定刻になりました。株式会社●●のバンクミーティング開催したいと思います。」と司会の挨拶から始まり、社長の挨拶へと続きます。

社長には、ここでしっかりと陳謝をすること、そして、会社の現状と今後の想いを社長の言葉で話をしてもらいます。

次に、事業再生計画(案)の説明を事業再生アドバイザーより行います。

30分から1時間かけ、特に金融機関への依頼事項の内容を説明します。

なお、この時、説明に集中することも大切ですが、参加者の顔を観察しながら説明を行い、各金融機関の反応を確認するようにしましょう。

なお、第1回バンクミーティングは、意外とあっさり終了します。各金融機関もとりあえず説明を聞くというスタンスです。この時点でネガティブな質問されたりすると、今後の対応は厳しくなることが想定されます。

Q&A対応

第1回バンクミーティング終了時に、金融機関として確認したいことや不明点に関する質問、そして、一応要望も徴収しますとすることが多かったです。

バンクミーティング参加者は判断できる立場にある方は少ないので、持ち帰って各行で議論し、質問等を受けるスタイルが自然だと思います。

なお、質問の回収について、会社で行うケースと機構側で行うケースがあります。

質問内容は、各金融機関、各支店、各担当者でケースバイケースです。

経済合理性でガシガシ理詰めしてくるところや私的整理ということもあり理屈を無視した議論を展開してくるところなど千差万別です。

色々な観点からの質問に対して、首尾一貫した回答を作成することは、簡単なようで難しいです。一度すべての回答を作成し、それぞれの回答で論理矛盾が生じていないか確認してください。

気づかぬところに落とし穴がありますので、細心の注意が必要です。

また、回答書を作成する上で、会社(社長)の判断を求めないと作成できないこともあります。この場合は十分に協議し、会社(社長)の納得するカタチにしてください。

作成されたQ&Aは、全金融機関に対し同時に返信するか、次の第2回バンクミーティングで回答されることになります。

第2回バンクミーティング

Q&Aの返答後、すみやかに第2回バンクミーティングを開催し、ここで全行合意を取り付けます。

第2回バンクミーティングまで行って合意が取り付けられなかった案件は幸いにして、私は経験がありません。

第1回バンクミーティングで難色を示してくる金融機関やQ&Aの状況によっては、個別に意見交換をするケースもありました。意見交換の内容は、銀行のスタンスや質問の意図などです。

金融機関調整の成功ポイント

上記に説明した流れは、一般的なものです。これが全てというわけではありません。初めから個別に説明し、個別に合意を取り付けたり、バンクミーティング1回で終わったりと様々です。

この辺は、金融支援の対象となる金融機関の数や金融支援の内容で異なってきます。

では最後に、私がこれまで経験した事業再生において、金融機関調整がスムーズに進むポイントを、簡単ですが説明させていただきます。

① メイン行が存在している。

② 社長はそのメイン行から信頼されている。

何だかんだで、この2点につきるかなと思います。

「メイン行が存在している」というのは、その銀行と長い付き合いがあるということを意味しています。このメイン行の支持が、最後に大きな力を発揮するケースもあります。

「社長はそのメイン行から信頼されている」というのは、長い付き合いの中、銀行の担当者や支店長ともコミュニケーションが取れる間柄であるということを意味します。このような関係は一朝一夕には構築できる関係ではありませんが、この関係があると、初動が速くなり、検討の幅も広がるということが言えます。

下記の記事でも金融機関と定期的なコミュニケーションを取りましょうという内容で説明させていただきましたが、

決算を迎える度に決算書と共に、社長が足を運んでみる。会社の商品などがあるなら、それも添えてみる。新商品や企画品があればその意見を聞いてみる。話のネタは何でもいいと思います。その中で、会社(社長)の想いを伝えに行く。

会社の事業を理解してもらうための地道な行動が、転ばぬ先の杖になると私は思っています。

これで事業再生の一通りの流れ(財務・事業DD、将来計画の策定、金融機関調整)を説明させていただきました。今後は、具体例などを題材にできればと思っていますが、どんなカタチが良いか思案中ですので、再開までお時間いただけたらと思います。

最後までお読みいただき、どうもありがとうございました。

以下、文章はございません。投げ銭いただける方は、投げて下さい。大変励みになります。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?