静岡ガス 2023年12月期 第3四半期

会社概要

静岡県中東部を販売の拠点とする都市ガス会社。ガス販売量は業界4位。みんな大好きINPEXに販売しているらしいです。

強み

経済的、安定的なLNGの輸入が可能で、価格競争力のある都市ガスを供給することがることが強みのようです。環境負荷の少なさからますます需要が増える可能性があります。

ガス業界について

日本のガス業界は、自由競争の波を受けつつも、日常生活に不可欠なエネルギーを供給する存在として存在感を示しています。消費者は価格やサービス内容によって自由にガス会社を選べるようになり、一方ガス会社側も、新たな市場への攻め込みを余儀なくされています。それは、ガス業界だけではなくITや不動産業等の幅広い分野への参入をも意味しています。

しかしながら、業界の大きな課題となっているのが二酸化炭素の排出削減です。現在、ガス業界全体で注目を集めているのが「e-メタン」の生産です。ただし、この取り組みも現段階での高い水素コストがネックとなっており、解決を待つ状況が続いています。

さらに、ガス業界を二つに分ければ、一つは都市ガス、一つはLPガスです。大手の都市ガス会社といえば、東京ガス、大阪ガス、東邦ガス、西部ガスが挙げられます。これらの企業の業績は比較的好調で、オリジナルのLNGが値上がりし、それが利益に貢献しています。自由化による競争の激化と脱炭素への取り組みはガス業界の大きな課題ですが、新規事業への進出も見逃せない動きとなっています。

指標

PER:6.94倍

PBR:0.70倍

配当利回り:1.95%

割安といえるでしょう。

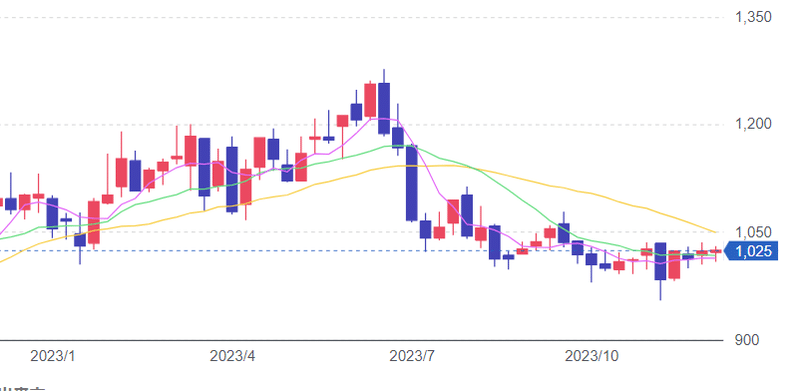

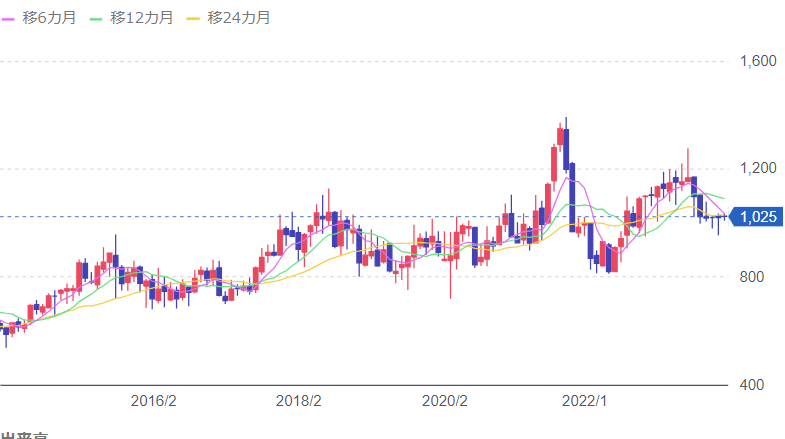

チャート

7月以降低水準となっています。10年で見てもそこまで高くない位置にあるよに見えます。ヨコヨコうずうずしますね。

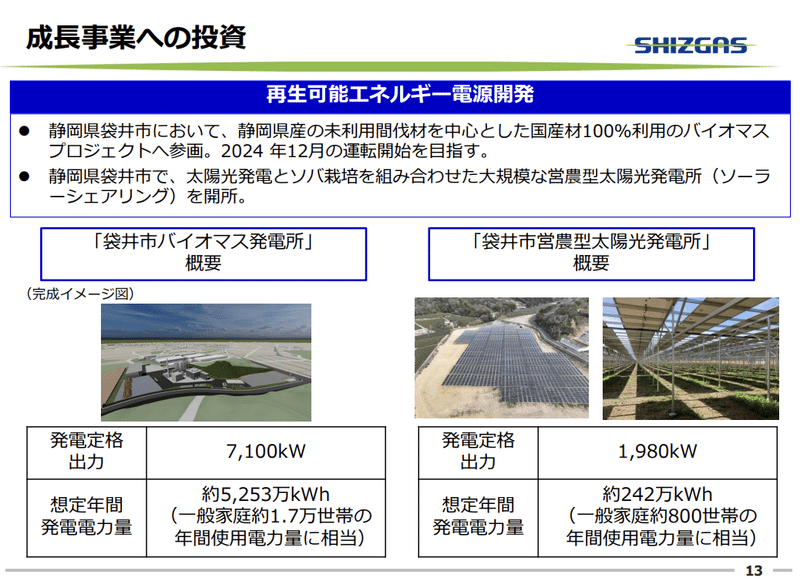

成長事業への投資

再生可能エネルギー電源開発

・静岡県袋井市において、静岡県産の未利用間伐材を中心とした国産材100%利用のバイオマス プロジェクトへ参画。2024 年12月の運転開始を目指す。

・静岡県袋井市で、太陽光発電とソバ栽培を組み合わせた大規模な営農型太陽光発電所(ソーラ ーシェアリング)を開所。

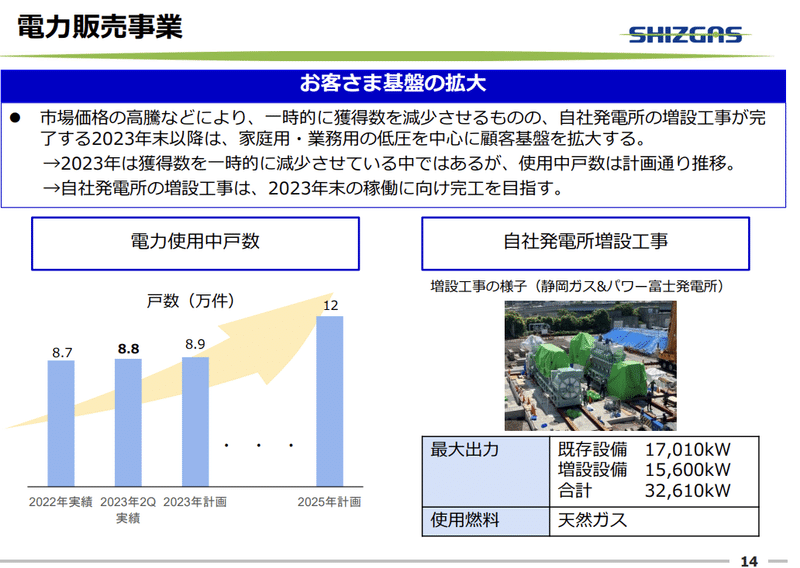

電力販売事業

お客さま基盤の拡大

・市場価格の高騰などにより、一時的に獲得数を減少させるものの、自社発電所の増設工事が完 了する2023年末以降は、家庭用・業務用の低圧を中心に顧客基盤を拡大する。

→2023年は獲得数を一時的に減少させている中ではあるが、使用中戸数は計画通り推移。

→自社発電所の増設工事は、2023年末の稼働に向け完工を目指す。

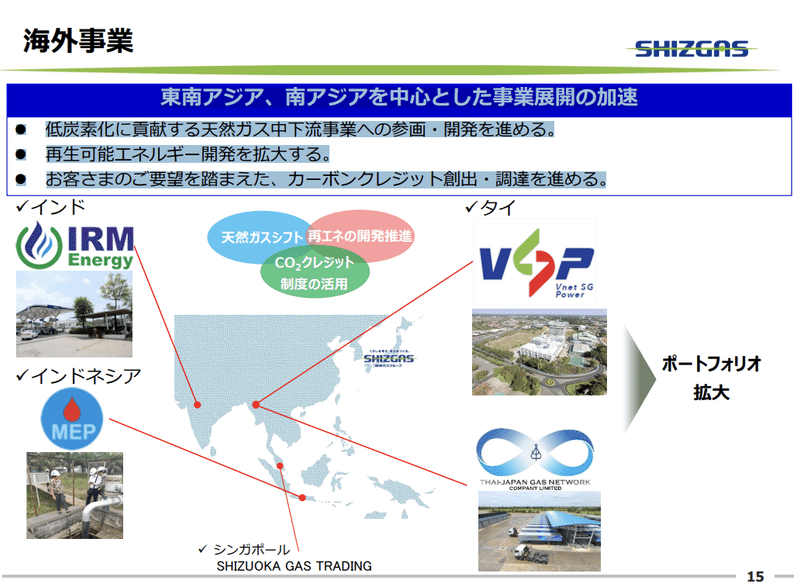

海外事業

東南アジア、南アジアを中心とした事業展開の加速

・低炭素化に貢献する天然ガス中下流事業への参画・開発を進める。

・再生可能エネルギー開発を拡大する。

・お客さまのご要望を踏まえた、カーボンクレジット創出・調達を進める。

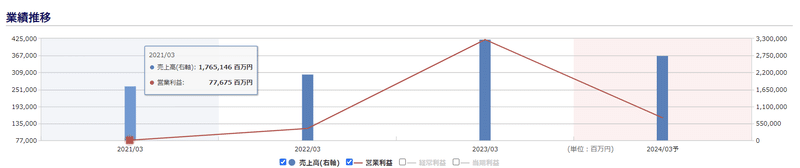

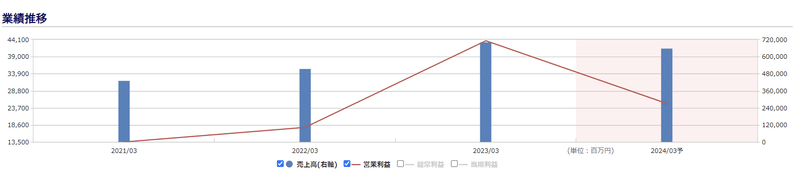

2023年12月期 第3四半期 業績

売上高:第175期の売上高は143,972百万円でしたが、第176期では168,439百万円に上昇しました。これは約17%の売上高の増加を示しています。

経常利益:第175期は7,410百万円でしたが、第176期では21,198百万円に大幅に増加しました。これは約186%の経常利益の増加を示しています。

親会社株主に帰属する四半期(当期)純利益:第175期は4,513百万円でしたが、第176期では14,905百万円に上昇しました。これは約230%の増加を示しています。

四半期包括利益:第175期は5,617百万円でしたが、第176期では17,361百万円に大幅に増加しました。これは約209%の増加を示しています。

株当たり四半期(当期)純利益(通常): 第175期は60.87円でしたが、第176期では200.96円と大幅に増加しました。こちらも企業の収益性が大幅に向上したことを示しています。

第175期の第3四半期(2022年7月1日から2022年9月30日)の1株当たり四半期純利益はマイナス19.53円でしたが、第176期の同じ期間ではプラス14.37円に転換しています。

業績については前期と比べ向上しています。では、それ以前の業績と比べるとどうなのかですが、数年前と比べても業績は拡大してきていることが分かります。

キャッシュフローについて

CF計算書が無いのでBSを見ます。

有形固定資産 +25億円

投資その他の資産 +38億円

経常利益に対する有形固定資産増加の割合は約17%程度。業界の設備投資対キャッシュフロー比率は15%程度の模様。

営業CF等が分からなかったので比較できそうなものを無理やり持ってきたので注意してください。有形固定資産の増加がすべて設備投資とは限らないのであくまで参考に。

”現金及び預金、有形固定資産、株式市況の影響により投資有価証券がそれぞ れ増加した”

と書いてありますので拡大に向けての投資はある程度は行われているとみていいのかと思います。

負債については社債を発行していました。(自己資本比率68%もあるからって適当に見てたら)資金繰りにも余裕もありそうなのになぜかと思ったのですが、”積極的な投資方針に伴う資金需要の高まり想定、調達先の多様化図る”とのことでした。個人的にはプラス要因です。

まとめ

まず指標的には割安感がありますが、配当利回りが高くないので注意が必要です。現状割安なので、これ以上株価の下落の可能性が低いとみて入りやすい銘柄に見えます。しかし株価が下落したときに配当が美味しくないのでなかなか持っているのはつらくなりそうではあります。

では、株価に影響する業績についてですが、ピークは過ぎたと(思う)はいえ様々な組織が環境問題への取り組みを期待されることでしょう。静岡ガスは事業が社会の持続可能な発展に寄与することができる競争優位性をもつ企業でもあります。次に、業績を拡大のための投資を行っており今後も継続する意思を見せていることから今後の見通しは明るいのではないでしょうか。

総合的に見て十分入る価値はあるように思います。

一緒に頑張りましょう