明和地所、2024年3月期第2四半期決算短信

まとめ(所感)

増収増益。PER7倍、PBR0.91倍、配当利回り4.24% 配当性向だいたい30%(予)となりだいぶ割安に見えます。配当性向的にも余裕がありますので、成長への投資も行われやすいと予想できます。チャートも上がっていきそうですし、指標的にもまだまだ見栄えがいのでなかなか良さそうに見えます。

一方、不動産業界の動向については不安要素も散見し業界で見たときは手を出すべき業界か判断が難しいです。業界が不調に陥った際に一定の収益を確保できるかを考察すべきところかと思っています。(業界の今後の展望をどう読むかもあります)

技術力等をリサーチして質が高そうであれば良いのではないでしょうか。僕は見ないで買いますが。

サマリー

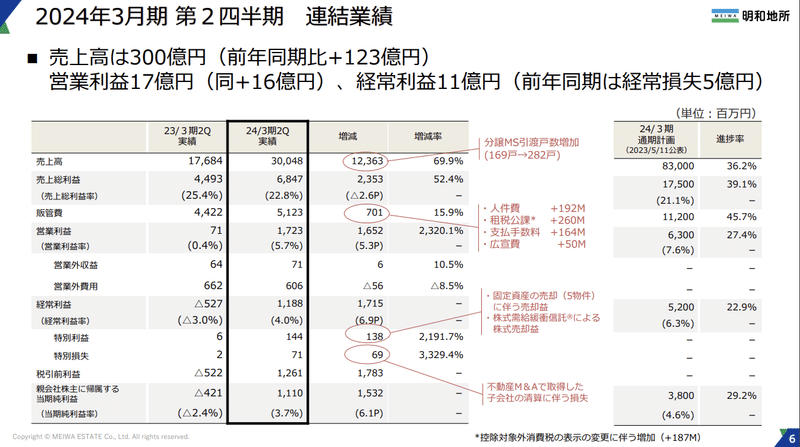

売上高:30,048百万円 69.9%

経常利益:1,188百万円

四半期純利益:1,110百万円

1株当たり四半期純利益:47.37円

売上高の増減要因

1. 分譲事業:新築分譲マンションの引き渡し戸数が前年同期比で113戸増加しました。+102億円。

2. 流通事業:+19億円。

3. 管理事業:+1億6千万円

4. 賃貸事業:△62千万円

営業利益の増減要因

1. 分譲事業:売上総利益率が前年同期比で3.7ポイント改善し、営業利益が15億29百万円増加。

2. 流通事業:買取再販・売買仲介の増収により、営業利益が81百万円増加。

3. 管理事業:営業利益が32百万円増加。

4. 賃貸事業:営業利益が42百万円減少。

販管費の動向

販売力強化を目的とした人件費や支払手数料などの増加により、販管費は7億1百万円増加しました。

ROICについて

・2023年3月期のROICは5.03%

・ WACCを2.68%上回り、株主価値を生み出していると認識している

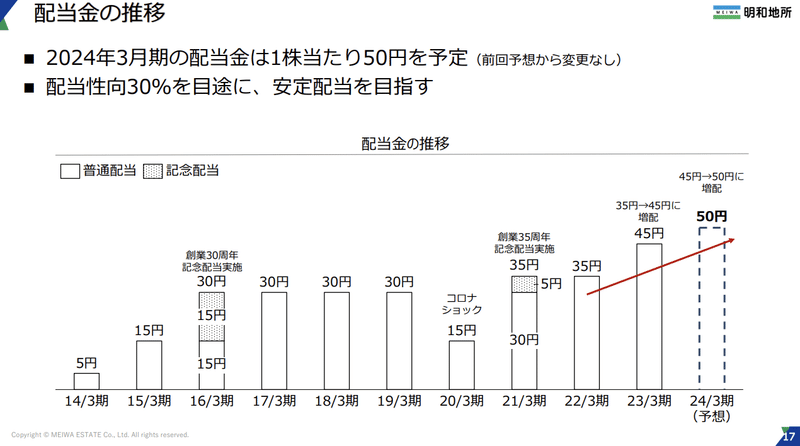

配当金の推移

・ 2024年3月期の配当金は1株当たり50円を予定(前回予想から変更なし) ・配当性向30%を目途に、安定配当を目指す

株主優待

・ 株式流動性の向上を目的に、株主優待制度を実施している

・ 毎年3月31日時点の保有株式数に応じ、株主優待ポイントを贈呈

分譲事業について

・ 仕入高:184億円(前年同期比△55.6%) 第3四半期以降の売上材料1,600億円を確保済み

・供給高:215億円(前年同期比△29.3%)

翌期以降売上計上物件の供給を開始している

一部物件の供給が遅れ、第3四半期以降へずれ込んだ

・契約高:189億円(前年同期比△29.9%)

供給スケジュール遅延により、販売材料が不足

2024年3月期通期売上計画に対する契約進捗率は99%

流通事業について

・買取再販は年平均成長率41%で成長を継続

売上高:36億円

・売買仲介は年平均成長率20%で成長を継続

売上高:4.6億円

・富裕層向けのウェルスソリューション事業は、第1四半期に 一棟売り賃貸マンション2物件の売却を完了

管理事業について

・ 高い顧客満足度を得ている

・ 他社管理物件のリプレイスが大きく増加(前年同期比2.9倍)

・ 第2四半期末時点の管理戸数は47,426戸

・ 売上高は堅調に推移

中期経営計画の進捗

・分譲をはじめとして、計画通りに進捗

・分譲事業は、2024年3月期については売上高目標値を上回る契約を確保済 ・分譲事業の売上材料は、2025年3月期の目標分までは確保済

・流通事業 買取再販は、足元では2024年3月期の売上目標を上回る材料を確保済

・管理事業は、他社管理物件のリプレイスが好調に進捗し、管理戸数は2024年3月期末の 目標を上回っている *中期経営計画の進捗については、2023年9月末時点での数値です

一緒に頑張りましょう