第5回 なぜグローバル・オファリングか?そこから何を学んだか?/ プレイドIPOの軌跡

こんにちは、プレイドの武藤です。みなさま、いつもこちらの連載をお読みいただき、ありがとうございます。毎回、多くの皆様にお読みいただいており、大変ありがたく思っております!

グローバル・オファリングは通常は大規模な案件で用いられるオファリング手法です。マザーズ市場においてグローバル・オファリングでIPOを実施したのはメルカリさんとフリーさんだけだと理解しています。当社は公開価格では600億円強の水準でしたので、グローバル・オファリングをする規模としてはかなり小さい案件でした。

今回はなぜプレイドがグローバルオファリングを選んだのかについて書きたいと思います。すでに前回インタビューで倉橋が語っている部分もありますが、私の視点ということでお考えいただければ幸いです。加えて、その過程で何を学んだのかという切り口からも書いてみたいと思います。

小さいからこそグローバル・オファリングという非常識

そもそも始まりは入社前のインタビューでの会話でした。2018年8月ぐらいに倉橋とインタビューしている時に、準備しているIPOの時価総額の水準感を聞き、「その規模だったらグローバル・オファリングは考えないんですか?」と話したのがきっかけでした。それに対して倉橋から「事業は日本だけなのに、それ行けるんですか?」と聞き返されたと記憶しています。僕としてもそこまで強い理由はありませんでしたし、倉橋としても、それできるんだ、ぐらいの感覚だったと思います。

そして2018年10月のプレイド入社後から検討をはじめました。既存株主と話してみると、強い反対はないものの「旧臨報方式でいいんじゃないの?」という反応でした。その当時の主幹事も「それ本気ですか?」ぐらいのトーンだったように記憶しています。外資系証券会社も数社回りましたが、是非グローバル・オファリングでやりましょう、というところは多くありませんでした。確かに直前期である18/9期の売上は16億円程度で規模的に難しいと思われていたのかもしれません。

しかし、あるIPOに詳しいPEファンドの方の一言が強く後押ししてくれました。それは「小さいIPOだからこそグローバル・オファリングをやって米国含む世界中の投資家に知ってもらうべき」というものでした。「グローバル・オファリングは大規模な案件で用いられるオファリング手法」という通念とは逆説的でしたが、説得力がありました。

上場会社はグローバルのロングオンリー投資家を株主として迎え入れることが理想ですが、2,000億円に満たない時価総額だと、彼らにとって”very small cap”なのでなかなか市場で買ってもらうことは期待できません。またそもそも面談していない企業の株式を買うことは基本的にないので、上場後にIR面談をと思って申し込んでも、アポをとることさえ容易ではないと言われています。ググってみると2,000億円以下が"small cap"と言われるようですが、実際に投資家に聞いてみると5,000億円とか7,000-8,000億円以下を”small cap”と呼んでいるようでした。

しかしIPOは例外なのです。IPOは収益機会があるとみて、グローバルのロングオンリー投資家も”small cap”であっても面談して検討することが多いです。このようにIPOは”small cap”でも投資家の注目を集める、またとない機会です。この機会を活かして、なるべく多くのロングオンリー投資家とコンタクトするのです。IPOで買ってくれなくても構いません。このタイミングで一度ロングオンリーの投資家と面談しておくことで、今後も議論を継続し、将来的に株主に迎え入れる可能性はたかまります。

この話を聞き、グローバルオファリングを目指していくことになりました。もともとは「やってみたい」という気持ちが先行していた”非常識”な選択肢が、この話を受けて見方によっては合理的なものとなりました。

そもそも「グローバル・オファリング」とは何か

最近グローバル・オファリングという言葉に旧臨報方式で海外投資家に販売することも含まれている記事などもありますが、厳密にはグローバルオファリングは144Aと呼ばれる登録免除規定により米国の適格機関投資家に株式を販売するオファリング方式を指します。144Aの法的な内容は例えば以下のリンクが詳しいです。一方で、旧臨報方式はあくまで国内オファリングで海外投資家に販売しているという立て付けのはずです。詳細は証券会社に聞いてみてください。以降ではグローバル・オファリングは144Aでのグローバル・オファリングを指し旧臨報方式とは区別します。

グローバル・オファリングによって海外でマーケティングを実施するための資料として英文目論見書を作成します。発行体側と引受(証券会社)側それぞれに日米の弁護士事務所を立てる必要があり、弁護士費用などに数億円必要です。

グローバル・オファリングを行うかどうかを合理的かつ客観的に判断するのであれば、この数億円の弁護士報酬等の費用と英文目論見書の作成などの負担に対し

- 米国投資家へのマーケティング・販売ができる

- 海外販売比率を大きく高めるられる

というメリットをとるかどうかの判断になります。北米の機関投資家については後述します。海外販売比率ですが、旧臨報方式の実質上限50%(だと思っていたのですがココナラさんのIPOでは65%と僕が実質上限だと言われていた水準を超えちゃっていまして、いまどうなっているかわかりません💦)を超える水準にすることも可能です。当社では約78%を海外機関投資家に販売しましたし、3月17日にローンチしたビジョナルさんではなんと海外比率が86.7%のようです。

尚、英文目論見書が幅広く配布されているため、こちらからアプローチしていなかった海外のロングオンリー投資家がそれをみて、突然先方から面談希望がきてロードショーに参加してくるケースは結構ありました。作るのが大変で本当に投資家は読んでくれるのかと思ってしまう英文目論見書ではありますが、マーケティングの効果は確かにありました。

客観的に見ると旧臨報方式は素晴らしい!

グローバル・オファリングと旧臨報方式を比較すると、客観的に見れば旧臨報方式の方がバランスのとれた方法だと思います。そしてそれは前からそうだったわけではなく、そういう方法に進化してきています。旧臨報方式は国内オファリングの形で実質的に海外投資家に売却する形であるため、海外投資家比率などは法律で決められているものではなく、証券会社間での”自主規制”的なものにより決められているので、より発行体や投資家のニーズに合致したものに進化しているのだと思います。

2018年10月当時では、海外比率は当時は上限3割ぐらいのイメージを証券会社から伝えられたと記憶しておりますが、今ではYappliさんの事例をみると50%まで海外比率を高めることが可能です(と思っていたのですが、前述の通りココナラさんの海外比率がこえちゃっています)。また当時は上場申請後の海外投資家へのマーケティングが難しいようなことを言われていたように記憶しております(まちがっているかもしれません)が、今では普通に海外投資家へのマーケティングができているようです。加えて、米国投資家でも世界各国に口座があり一部口座は旧臨報方式に参加できるようです。

50%(以上)まで海外投資家比率を高めることができれば、国内機関投資家と合わせて6-7割程度まで機関投資家比率を挙げられるので、第2回でポイントとして上げた、投資家フィードバックに基づくプライシングで価格の透明性を高めることも可能です。

そして何より、これだけのことがほぼ国内オファリングと同等のドキュメントでできるのです(これも、経験していないのでまちがっているかもしれません)。グローバル・オファリングのドキュメンテーションは大変です。この辺、詳しくは第8回の村井に譲ります。

米国機関投資家の魅力

それでもグローバル・オファリングのメリットである米国投資家へのアクセスは大変魅力的です。米国投資家の数は多く、それぞれの投資額も大きいと思います。感覚的には米国投資家の数と規模でアジア・欧州を超えているのではないかと思っています(が、本当にそうかは証券会社の方に確認してみてください)。

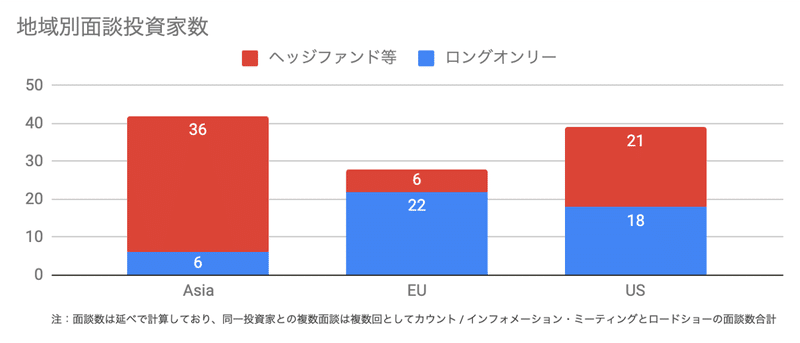

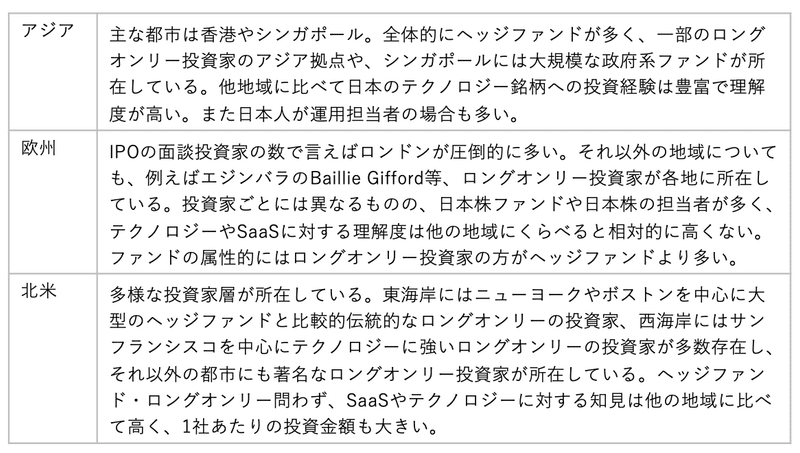

また投資家の層が幅広く、地域の特色もあり、市場の深さを感じました。ニューヨークやボストンなどの東海岸には著名なヘッジファンドと超大口のロングオンリー投資家、サンフランシスコなどの西海岸にはテクノロジーやSaaSに精通した投資家、それ以外にも各地に多様なヘッジファンドやロングオンリー投資家が所在しています。直接お会いできていないのが残念ではありますが、Zoomからでも投資家や地域の特色は感じることができました。なお当社のインフォメーション・ミーティングとロードショーの1on1面談数でカウントすると、北米で40件近く面談しているうちの半数はロングオンリー投資家で残りはヘッジファンドです。それに対してアジアはヘッジファンドが多く、欧州はロングオンリー投資家が多いです。

投資家の層や多様性に加えて、米国投資家は全般的にSaaSやテクノロジーに対する知見が高い投資家が多いと感じました。中でも「グローバルファンドのテクノロジー担当」が印象的な”レアキャラ”でした。欧州やアジアでは日本人の方や日本株の担当者の方と話すことが多く、日本株に投資する中で他のSaaSなども投資しているという方々です。この「グローバルファンドのテクノロジー担当」の方々は基本的に日本株はあまりよく知りません。最近フリーさんのIPOから日本株に投資をはじめたとか、まだ日本に投資したことがないという担当者やファンドです。一方で、基本的に地域問わず、グローバルにSaaSやテクノロジーに投資をしているので、プロダクトに対する理解も早い上に、SaaSとしての本質を捉えた質問が多く、質問されるだけでその詳しさが伝わってきます。

上場後に持続的に企業価値向上を目指していく上で、米国の機関投資家に株主になってもらうことは大切です。その米国投資家にIPOという機会を活用してアクセスできるという点だけでも、グローバル・オファリングの価値は大きいと思っております。

参考までに各地域ごとの海外投資家に対する印象を以下にまとめておきます。(あくまでも個人的な印象でファクトに基づいていません!)

グローバル・オファリングにトライすべきか

常識的に考えると、大型の案件でなければグローバル・オファリングを選択するという判断にはなりにくいかもしれません。もちろん米国投資家へのアクセスや海外販売比率を高めていくというメリットがありますが、旧臨報方式の進化をみていると、その差分は小さくなっており、今後もさらに少なくなっていく可能性があります。そうすると旧臨報方式だね、ということになるケースが増えてきそうです。

にもかかわらず、大型案件以外でグローバル・オファリングをやるのであれば、プロコンの比較を超えた意味づけが必要だと思います。プレイドにとっての意味づけは「規模が小さいからこそ、グローバル・オファリングをやって、IPOという注目を集めるタイミングを最大限活用して、北米含む世界中の投資家に対して、知ってもらおう」というものでした。加えて、この規模でトライしてみること自体にも意義があったと思ってますし、結果的にトライしてよかったと思っています。今後も小規模だけどグローバルオファリングでIPOという案件が増えてくることを期待しております。

グローバル・オファリングからの学びと気づき

さて、ここからは観点を変えて、グローバル・オファリングを進める上で意識したことや学んだことについて書きたいと思います。

1. IPO後の成功を重視する

目的をどう設計するかにより、同じことが”非常識”にも合理的にもなるというのは面白いなと思いました。今回、IPO自体の成功だけではなく、IPO以降まで見据えて最適なオファリングを考えることにより、非常識に思えた小さなグローバル・オファリングが既存株主や証券会社の方々に説明できるぐらい合理的になったと思っています。

案件自体よりも案件の後の成功を重視することの大切さも感じました。IPOに限らず、M&Aであっても今後の資本政策であっても同じ考え方をするように心がけたいと思っています。M&AにおいてPMI(Post Merger Integration、買収後の事業の統合)が重要だというのに似ていると思います。証券会社等に長く勤めていたため、どうしても意識がディール中心になってしまいがちでした。証券会社のような案件ベースの仕事と、案件を活用して事業を成長させるスタートアップ・事業会社の仕事の違いを改めて認識する機会でした。

2.試しに進んでみる

実は「小さいからこそグローバル・オファリング」という考えを軸にしたものの、そのままスムーズには進んでいませんでした。当時の株主らもまだその時点では確信がなく、この規模で本当にグローバル・オファリングができるのか・やるべきなのかという慎重な意見もあり、まずは進んでみて、最終判断は2019年3月ごろのインフォメーション・ミーティングでの投資家のフィードバックを元に決めようということになりました。

もしもこの時点で真剣にグローバル・オファリングのプロコンや実現可能性を検討し判断していたら「常識的には、うちの規模なら旧臨報方式だよね」ということになっていたかもしれません。

結果的にインフォメーション・ミーティングで投資家からのフィードバック結果を受けて、証券会社からグローバル・オファリングのGoサインをいただくことができました。

このように”point-of-no-return”(引き返せるギリギリのポイント)までは結論を出さずに進んでみて、そこからみえる景色で改めて判断するという姿勢は不確実性の高いIPOの判断などにおいては大切な考え方だと思います。

またプレイドにはなにかを進める際に(ある程度までは)進める許可をとるよりも、やってみて失敗から学べば良い的な文化があります。この辺も試しに進めてみれた理由だと思っています。

3. エクイティ・ストーリーの議論自体に価値がある

エクイティ・ストーリーを構築する議論自体が実に有意義だったと思っています。エクイティ・ストーリーでは自社の強みや競争優位性、TAM(Total Addressable Market, 獲得可能な市場規模)、成長ポテンシャル等についてまとめます。それを作成するにあたり、倉橋や他のメンバーとそもそも攻めるべきマーケットをどう定義するか、そのためにプロダクトの開発をどうするかなと話しだすと議論が白熱し、そもそもビジネスチームのあり方や組織の方向性に議論がおよび、エクイティ・ストーリーとは全く関係ない方向に広がっていきました。エクイティ・ストーリーを作るための議論自体が会社の長期の方向性に対する解像度を上げて、短期的な施策にも繋がっていきました。

普通に考えれば、すでに会社の方向や戦略が事前にあってそれをまとめるのがエクイティ・ストーリーだとすれば、こういう進め方は「どうなの?」という見方もあるかもしれませんが、これはこれでありだと思っています。

似ているなと思ったのかAmazonの新規事業の作り方です。Amazonでは新規事業を始めるにあたり、最初に行うことはそのプレスリリースを作成し、プロジェクトのメンバーで合意することらしいです(例えば、以下の[特別公開]アマゾンの「地球上で最もお客様を大切にする企業であること」を実現するカルチャーとメカニズム|KARTE CX Conference 2021)。まさにプレイドが重視するゴールからのbackcastingです。

おそらくエクイティ・ストーリーでカバーすべきような内容がすでにきっちりと出来上がっているスタートアップは多くはないのではないでしょうか?エクイティ・ストーリーを作るということは単なる社外へのアウトプットではなく、社内で議論したり考えたりする良いきっかけになると思います。ディールチームやCEO&CFOだけで作っていくのではなく、広めのメンバーとともに議論されると良いと思います。きっと単にエクイティ・ストーリーを作る以上の価値が生まれると思います。おすすめです!

4. 投資家からの質問を事業に生かす

インフォメーション・ミーティングやロードショーでは質問の千本ノックを受けることになります。同じような質問も多く、正直、疲れてくるところもあります。しかし、これらの投資家からの質問はプレイドやその事業を見つめ直すきっかけとして価値のあるものでした。ミーティングの後に、この質問にどう答えるべきだったかというのを倉橋と話しながら、倉橋の頭の中にあった考え方や構想がさらに出てくるようなことだったり、「こういう方向に攻めるのもありだよね?」という会話に繋がることもありました。

投資家から聞かれる質問は、プロダクト・サービスの競争優位性やポジショニング、TAM等の共通するものが多いです。一方で、たまにこういう点をみるんだ、という良い意味で驚かされる質問もあります。

プレイド立上げ・KARTEリリース時の1st Customerへの営業活動について、早い段階の顧客をどう説得したか?→今や将来のプロダクトの姿ではなく、初期のGo-to-marketからプロダクトの成長過程を知ろうとするところが驚きでした

クライアントのライフサイクルについて教えて頂きたい。最初から全てのシステムの中に組み込まれるのか、徐々に使い勝手を理解して組み込まれていくのか、ユースケースを教えて頂きたい→そもそもSaaSで既存顧客内でのExpansionを狙う上では「クライアントのライフサイクル」という考え方をするべきなんだという気づきでした(僕が知らなかっただけかもしれませんが…)

顧客のプロダクトの使い方は想定通りか?それとも顧客の使い方に驚かさせることはあるか?→これは第4回の倉橋のインタビューでもピックアップされていた今回のロードショーでもっとも印象に残った質問で、良いSaaSというのは顧客が新たな活用方法を考えるもので、それが投資の基準になっていることは納得感がありました

このような質問には、特に多くのSaaSの成功例を見てきた米国投資家の知見が集約されているものだと思います。こういう機会をより多く得られるということもグローバル・オファリングの価値だと思います。

5. 投資家と会話する

機関投資家と接する際には、一方的な説明に終始するのではなく、少しでも良いので投資家にも質問して意見を聞いたり、ディスカッションするのがおすすめです。IPOを成功させるために需要を集めることに意識がいきすぎると、自社を売り込むばかりになってしまいます。一方で投資家の方も時間的制約のため、目一杯質問しようとすることが多いです。

僕らは限られた時間の中でも投資家の考えやフィードバックを聞くように心がけました。当社のプレゼンを聞いてどう思ったか、何か懸念と考えることはないかなど確認しました。そして今後についても、例えば仮の話として「成長のために赤字になるまで投資することについてどう思うか」など投資家の成長に対する考え方やアドバイスを常に聞くようにしていました。そのような双方向のコミュニケーションで投資家との距離を縮めるように努めました。

このようなコミュニケーションを経て株主になっていただいた投資家の方からは、IPO以降も色々とご指導いただいております。2月の第1四半期の決算後にこれらの投資家の方々と話しましたが、こちらからの決算のアップデートにとどまらずに、例えば「北米で成功しているSaaSのセールスとカスタマーサクセスの重要性」について議論したり、「投資を加速するときにどのように投資家とコミュニケーションすべきか」などお話しさせて頂きました。まさにVC株主の方々と同じぐらいの近さで、より大きな次のステージの成長に向けてリードしていただいている感覚です。本当に素晴らしい投資家の方々に株主になっていただけたと思っております。

さいごに

めちゃくちゃ長くなってしまいました💦

今回のグローバル・オファリングの準備や投資家との接点を通じて感じたことを書きました。まとめると以下の5つのポイントです。

1. IPO後の成功を重視する

2. 試しに進んでみる

3. エクイティ・ストーリーの議論自体に価値がある

4. 投資家からの質問を事業に生かす

5. 投資家と会話する

さて、この第5回が僕にとって最後回です。

今回のIPOを通じて本当に多くのことを学びましたが、その中でも最も大きい学びはIPOに意味を持たせることの大切さです。証券会社・投資銀行に長くいた僕からすると案件の成功は高い値段で上場させることでした。そこに直接的に寄与しないのに、「SIX PROJECT」と称して全社にIPOのことを共有することのメリットには懐疑的で、どちらかといえば情報漏洩のリスクが高まることを懸念していました。

しかし、今回のプロセスを通じて、IPOにどう会社としての意味を持たせるか、という考え方の大切さを学びました。IPOを案件として無事上場させることだけではなく、IPOやその準備過程を事業やメンバーの成長に寄与させるように設計するのです。まさに第4回に倉橋が話していた以下の点だと思います。

IPOおよびその準備のプロセスをなんと捉えるかだと思いますね。これを「審査」と捉えたら負け。僕はそうではなく、より長期で大きなことを成し遂げるための「学習期間」だと思っていて。そう捉えると、すべてはポジティブに見えてくると思う。

上場を経て、ここまで振り返ってきた時に、あの「SIX PROJECT」について倉橋が全社に話した昼会の意義がやっと理解できた気がします。どうしても証券会社や投資銀行だとディールや案件の金銭的な成功にとらわれがちです。そういう文化でやってきたので当然ですし、CFOにはその視点を期待されているのですが、お金や案件だけでなくどう意味を持たせるかということとバランスをとるのが良いと今は思ってます。この辺に気づき、ようやく僕も証券会社の人からスタートアップ・事業会社の人になれた気がします。周りからどうみられているかはわかりませんがw

このような気づきや学びの多い経験をさせてくれた倉橋やSIX PROJECTのメンバー、そしてプレイドのメンバーには本当に感謝しています。

それでは次回は、元日本株アナリストの大藪がマーケティングについて詳しく描きます。お楽しみに!

---

最後に宣伝させてください。コーポレートファイナンス(M&Aや資金調達)やIRを一緒にやってくれる仲間を募集しています。まさにこれからこのような取り組みを加速していくところなので、一緒に考えていける楽しさがあります!気になる、というぐらいでいいので、メールでもFBでもTwitterでもなんでも良いので、ご連絡ください。

この記事が気に入ったらサポートをしてみませんか?