地方銀行が融資の際に経営者保証を求めない事例が増えている、という報道を見て思ったこと

経営者保証に依存しない融資が増えているって⁉︎

日本経済新聞で、地方銀行で融資の際に経営者保証を求めない”無保証融資”が増加している、という記事がありました。

「ほんまかいな⁉︎」というのが見出しを見ての印象でした。

もしそうなら、時代は変わってきた!となりますが、にわかには信じがたい。というか、行政が号令かけると一気に変わる謎の船団が金融機関というものなのかもしれない。

果たして実態は?

記事本文では、

23年4月の金融庁の監督指針改正をきっかけに、個人保証に頼った融資慣行が大きく変わりつつある。

とありました。

昨年12月頃にも、同じような記事は見かけた憶えがありますが、今回あらためて記事となったのは、金融庁が1月31日に地銀100行の個別実績を発表したからなようです。

経営者保証とは?

会社が銀行から融資を受ける際に、経営者が会社が受けた融資の連帯保証人になることです。連帯保証人は、融資を受けた会社が返済をできない時には、会社に代わって返済をする義務を持ちます。

会社というのは法人ですから、社長(経営者)個人とは別人格です。経営者だからというだけで、会社が借りたお金を返す義務はないのです。だって別人なのですから。

けれども、連帯保証人になったらそうはいきません。信用のない会社に貸し付けるんだから、借りた会社の社長さんは個人的にも責任ありますよね?計画通りに行くという自信があるんだったら、社長さんが保証したって問題ないでしょ?ということですね。

それは慣行?そうじゃなくて融資条件で、絶対ルールでしょ?

融資慣行という表現になっていますが、経営者が連帯保証人となることを実質的な条件とする融資契約ですから、慣行という言い方で良いのか?と思います。

あっ連帯保証人にならなくても、経営者が不動産を持っていれば抵当権設定を求められますね!それでも強制ではない、あくまでも同意の上、という言い方を金融機関はするのでしょうが、同意せざるを得ないものを慣行と呼ばないでしょう、と私は考えます。

「経営者保証に関するガイドライン」はただのガイドラインだった

平成25年(2013年)12月に、「経営者保証に関するガイドライン」というものが、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」により、公表されました。

中小企業庁や金融庁のWebページにも掲載されていて、こういう時代が来つつあるのだなあと感じました。

ある銀行の融資担当者との会話の中で、どちらからともなくこのガイドラインの話になりましたが、その担当者は、「あれはあくまでもガイドライン。法律でもなんでもないんですよ。ガイドラインに書かれたことをどう判断するか、銀行が決めることです、誤解のないように!」と言われ、

「なんだそれ!?酷い話だな」と思いました。

ところがよくよく調べてみると

これは、「自主的かつ自律的な準則である」とされていました。

時代はちっとも変わらないなあと感じたことをよく覚えています。

銀行家でない銀行マンにとっては経営者保証はなくてはならない制度

また、別の機会に、その”ある銀行”の支店長に、「連帯保証人から外れるためには具体的にどういう状態になればいいんですか?」と聞いたこともあります。

そうすると支店長氏は、

「具体的な条件はなんとも言えませんが、やはり業績が良くなって数年続くような状況でないと難しいでしょうね、もっともそんなに良くなったら別に連帯保証人のままでいたって問題ないじゃないですか?」

などとにこやかに言われ、

その場では

「なるほど!確かにそうですね!」

と相槌を打ちました。

「経営者保証に関するガイドライン」には3つの条件が明示されていますが、その銀行としては、具体的な条件などは決めるつもりがなくて、基本的には連帯保証人や不動産担保は継続しておきたい、ということなのですね。

情けないやら悔しいやらで、

「業績を上げて別の銀行に切り替えてやる!」

と思ったものでした。

結局は、叶いませんでしたが。。。

要するに、銀行員もサラリーマン。連帯保証人を付けるのはプラス評価で、連帯保証人から外すなどというのは、マイナス評価にもなりかねないのではなかったのではないかと思います。

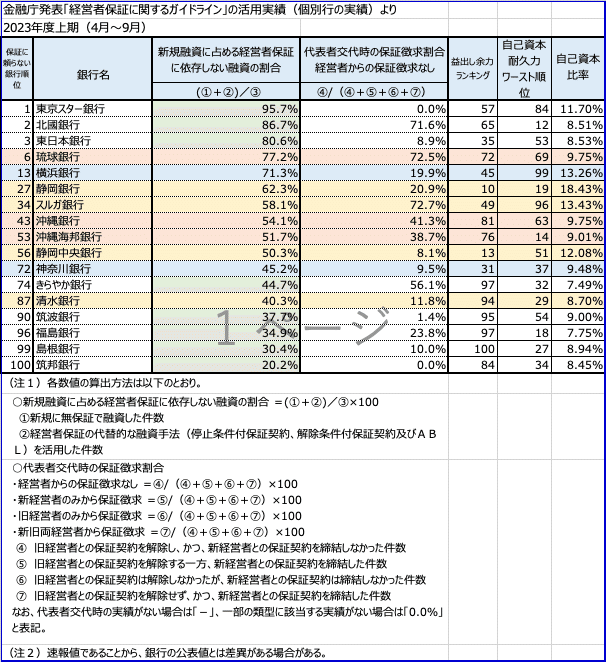

金融庁の【「経営者保証に関するガイドライン」の活用実績 2023年度上期の個別行の実績】を見てみた

確かに、日経新聞の記事にあった通り、経営者保証に依存しない新規融資を増やしている銀行があり、しかもその割合も多いようです。

新規融資に占める経営者保証に依存しない融資の割合ランキング3位まで

1位 東京スター銀行 95.7%

2位 北國銀行 86.7%

3位 東日本銀行 80.6%

件数はわかりませんが、率としては、新規融資のほとんどが経営者保証を取らない融資だということです。

私に縁のあった静岡県・神奈川県・沖縄県の地銀についてみてみてみました。

6位 琉球銀行 77.2%

13位 横浜銀行 71.3%

27位 静岡銀行 62.3%

34位 スルガ銀行 58.1%

43位 沖縄銀行 54.1%

53位 沖縄海邦銀行 51.7%

56位 静岡中央銀行 50.3%

72位 神奈川銀行 45.2%

87位 清水銀行 40.3%

この積極姿勢と消極姿勢に分かれ目はどういうものなのでしょうか。

各銀行の業績などが反映されている結果ということはあるのではないのかな?するとちょうど週刊ダイヤモンドで銀行特集の記事がありました。

週刊ダイヤモンド2024/1/24号の特集記事「銀行残酷格差」でさらに合点がいきました!

https://diamond.jp/articles/-/336710

今回の特集記事では、地方銀行100行の経営指標を分析し2つのランキングを公表していました。

ひとつは、「益出し余力ランキング」

これは、保有する有価証券の含み益があるのかどうか、つまり保有する有価証券を売却した時に利益がどれだけ出せるのか、

という指標をランキングにしたもの。企業の安定性を考えた時には、当然本業の儲ける力が一番大切ですが、保有資産に含み益があるかないかによっても大きく判断が分かれます。銀行は商売柄、債券や株式を保有しています。本業である貸付による金利収入が充分でない昨今では、さまざまな金融サービスの手数料と、有価証券の運用による収益が重要です。それらの保有する有価証券を売却することで利益が出て、キャッシュを潤沢にする手段になれば、いざという時にも機動的な経営判断もできますし、それを期待した投資家の判断にもつながります。

ダイヤモンドの記事では、日銀が個別銀行の安定性を図る際にも使う指標だとのことです。

もうひとつが、「自己資本耐久力ワーストランキング」

金利と債券価格は、逆相関関係にあり、今後金利上昇となって債券価格が下落に転じ、銀行の保有する債券に含み損が生じます。保有資産の評価額が下がると自己資本にも影響があります。金融庁の定める銀行の自己資本比率規制では、債券の時価評価は適用しなくて良いということですが、含み損があるのに、新規融資案件はリスク要因が増えるため判断に影響がある。そのような考えからダイヤモンド社独自に、仮に2%金利が上がった場合の債権価額を算出し、各銀行の自己資本耐久力を調べランキング化した、ということです。

※金利を上げると銀行の収益が上がる、という話もありますが、すべての銀行に対して、ではないのかもしれません。

経営者保証に関するガイドラインの活用実績と銀行の体力をまとめてみた!

これらの数字をまとめてみたのが次の表です。

金融庁が発表した『「経営者保証に関するガイドライン」の活用実績』の表を「新規融資に占める経営者保証に依存しない融資の割合」の高い銀行順に並べ替え、そこから1〜3位までの銀行と、前述の神奈川・静岡・沖縄各県の地銀を抜粋しました。静岡県の清水銀行が、SBIグループが推進している地銀メガバンク構想として資本提携をしていたことから、SBIグループの地銀とも言える9行のうち、下位に属する銀行6行も抜粋しました。

そして、週刊ダイヤモンドに掲載されていた、「益出し余力ランキング」と「自己資本耐久力ワースト」と「自己資本比率」を融合したのが上の表というわけです。

必ずしも「益出し余力」や「自己資本耐久力」や「自己資本比率」等々が良いから経営者保証を取らない銀行の姿勢になっている、とストレートに関連づけることはできないのかな、そんな単純なものではないなと思います。

それに沖縄の銀行は指標は良いとは言えなくても、果敢に挑戦している気もします。

いろいろと考えながら、眺めていると、それでもやはり、体力と体質は関連すると思うところはありました。

個人的には、S県の某銀行の評判とこの実績を見比べると「やっぱりな」でした。(あくまでも個人の感想です)

金融機関の再編の予想にも役立つ指標かもしれない

金融庁が進めている?経営者保証に依存しない融資に積極的な対応ができず、益出し余力がなく、金利が上がると更に実質的な自己資本比率が下がる可能性のある銀行は、今後の再編などの圧力が高まるのかなと感じました。

この記事が気に入ったらサポートをしてみませんか?