ディープテック・スタートアップのマイルストーン設計 〜ディープテックの「シリーズA」とは? 〜

1.「スタートアップ」のシリーズAとは?

ディープテックやテクノロジー系のスタートアップの話をする前に、まずは一般論からスタートさせてください。

「スタートアップ用語集」なるものがあるとしたら(どこかにあるかもしれません)、「シード」「シリーズA」「PMF」などの用語は“基礎編”の中に登場するでしょう(その割に、人によってその意味するところが異なるのが悩ましいところなのですが)。

「シード」「シリーズA」「PMF」といった概念は、資金調達ラウンドや事業ステージ区分の話をする際に用いられています。詳細は、例えばこちらの記事などを参照いただきたいのですが、こういったフレームワークは、事業マイルストーン設計や資本政策設計について、起業家や投資家に有用なガイドラインを提供してきました(本稿では「ステージ・ガイドライン」と呼びます)。これにより、「早すぎる成長投資」や「資本政策の崩壊(不可逆)」などを予防することができ、不必要な失敗が減らされてきたものと思われます。

ところで、従来からのステージ・ガイドラインは、プロダクトの市場投入、ビジネスモデルやその収益性に重きを置いており、テクノロジーリスク(技術や開発の成熟度)を十分に反映してきませんでした。むしろ、ほぼ無視されてきたといっても過言ではありませんが、それは、それでも不都合がないケースが大多数だったからでしょう。

すなわち、ここ20年間ほどのスタートアップの主戦場であるインターネット・ソフトウェア系の事業であれば、「ソフトウェアエンジニアがいれば、(品質はさておき)動くプロダクトはつくれる」(=技術リスクが低い)という前提がありました。これは、インターネット・ソフトウェア領域で多くの成功企業が輩出され、利用する技術が成熟・一般化したおかげです。もちろんコードレビューなども必要なのですが、開発されたプロダクトが十分な技術的クオリティを保っているかは、実質的にはPSFやPMFの「Solution」や「Product」概念に包含されて処理されてきたとも表現できます。

テクノロジー・スタートアップの台頭

一方で、TeslaやSpace X、Moderna、OpenAIなど、世界のあり方を刷新するようなディープテックやハードウェアのスタートアップ(以下「テクノロジー・スタートアップ」と呼びます。)は、少なくとも初期的には、「プロダクトが意図した水準で動くかわからない」という相応のテクノロジーリスクを負っています。この場合、インターネット・ソフトウェア事業に最適化されたステージ・ガイドラインをモノサシとして用いることはミスリーディングとなります。「ソフトウェア企業とディープテック企業のシリーズAって、別物だよね」といわれる所以です。

昨今新しく誕生している新興企業を見ていると、ウェブ1.0~2.0で財をなした起業家の二周目のチャレンジなどを含めて、高いテクノロジーリスクを背負ってフロンティア領域(AGI、ロボティクス、BCI、不老長寿・不死、宇宙開発、エネルギーなど)に挑戦するテクノロジー・スタートアップが増加してきており、今後もフロンティアに挑戦するスタートアップが増えることが期待されます(勝手に期待しています)。

さて、ようやく本題ですが、上記のような背景もあり、本稿ではテクノロジー・スタートアップにとってのステージ・ガイドラインを再考してみたいと思います。

テクノロジー・スタートアップの技術リスク

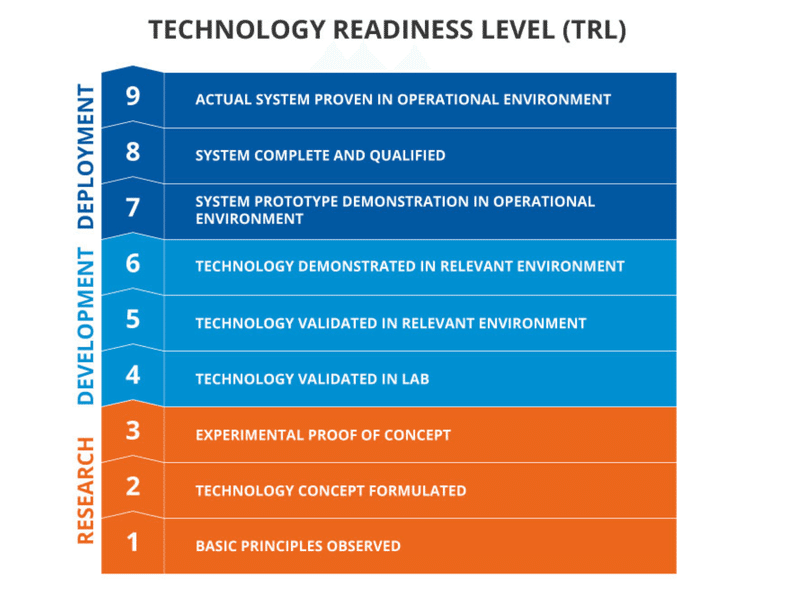

テクノロジー・スタートアップのステージ、すなわち成長ステップを整理するにあたって、テクノロジー・レディネス・レベルに言及しないわけにはいきません。

テクノロジー・レディネス・レベル(TRL)とは、新しい技術や製品の成熟度を評価するためのフレームワークです。TRLはもともとNASAが1980年代に開発し、その後防衛やエネルギー、ヘルスケアなど多くの産業で広く利用されるようになったといわれています。

TRLの主な目的は、開発中の技術や製品が商用化に向けてどの程度進んでいるかを明確にし、そのリスクを評価することです。TRLは1から9までの9段階のスケールで構成されており、各レベルは以下のように定義されています。

TRLは、技術開発のさまざまな段階での技術的なリスクを評価し、それに基づいて資金調達やプロジェクトの管理を行うために使用しているとされます。例えば、エンジニアリングチームは、開発中の技術がどのTRLにあるかを評価し、それに基づいて次の開発段階への移行を計画します。また、投資家やプロジェクトマネージャーは、開発中の技術のTRLを用いて、技術的なリスクや開発の進捗を評価できます。

テクノロジー・スタートアップのマーケットリスク

一方で、テクノロジー・スタートアップも、営利企業である以上、商用化して収益を生む必要があります。TRLは単に技術的な進行度を示すだけであり、その技術が市場で商業的に成功する可能性とは、直接的には関係がありません。

そのため、TRLに準拠した評価を行うだけではなく、ビジネスモデルや収益性などの、従来のマイルストーンが着目してきた要素も無視はできません。

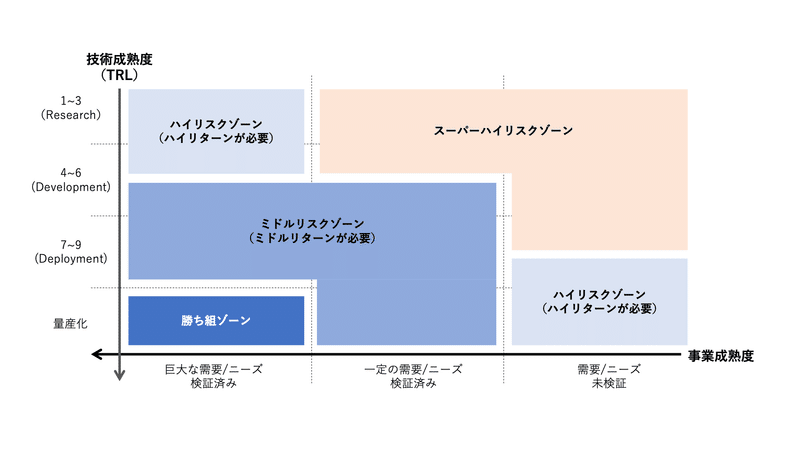

二次元ステージ・ガイドラインの提案

つまり、テクノロジー企業のステージ・ガイドラインとしては、TRLだけでなく、インターネット・ソフトウェア事業で一般化したステージングも同時に考慮しなければならないということです。

すなわち、求められるのは二次元のマトリクスのステージ・ガイドライン(以下「ステージ・マトリクス」といいます。)です。

そもそも、インターネットやソフトウェアの事業も、市場黎明期においては技術リスクが伴っていたことを考えると、原理的には、二次元的なステージ・マトリクスはすべてのスタートアップに適用されるものです。実践的な意味でも、昨今のインターネット・ソフトウェアのスタートアップも、ソフトウェアの技術スタックのみでは完結しないことが増えてきており、原理原則に沿ってステージ・マトリクスを参照するのは有用でしょう。

ステージ・マトリクス

ステージ・マトリクスは、具体的には以下のようになるでしょう。

本来、事業の進捗・ステージはグラデーションであり、明確な区切りなどありません。しかし説明の便宜上、TRLの区切りなども含めて、全体を12個の象限に分け、その上で、以下のとおり4つのゾーンで整理したいと思います。

まず、左下にあるのが「勝ち組ゾーン」です。技術および事業性の両面が確立・証明されており、あとはひたすら成長と収益化を追求するゾーンです。すべてのスタートアップは、ハイリスクな状態から出発し、このゾーンを目指して技術リスクを克服し、マーケットリスクを低減させていきます。

その外周にあるが、「ミドルリスクゾーン」です。従来のステージガイドラインでいうと、「PMFした後のアーリーステージやミドルステージ」と言われていたゾーンです。TRLが4~6のレベルであっても、明確な需要があることが確認できている場合は「ミドルリスクゾーン」に分類できます。例えばSpaceXのFalconについては位置付けが難しいところですが、技術的な難度が高い一方で、安価なロケット打ち上げについては一定の需要は見込めるという意味において、スーパーハイリスクゾーンとミドルリスクゾーンの境目から事業をスタートしていると整理することも可能です。

そしてさらにその外側にあるのが「ハイリスクゾーン」です。インターネット・ソフトウェアであれば右下のゾーンで、「確かに動くプロダクトはつくれるが、それは本当にニーズがあるのか?」という問いが初期的に立つ事業です。たとえばAirbnbなどは、このゾーンから事業をスタートさせているといえます。

マーケットリスクは低いがテクノロジーリスクが高い左上のゾーンも、同様のリスクゾーンであるといえます。例えば創薬系ベンチャーなどはこの左上のゾーンから事業をスタートさせていると整理できます。

右上に位置するのが「スーパーハイリスクゾーン」です。技術的な不確実性が非常に高いだけでなく、「そもそもニーズはあるのか?」という疑問もあるゾーンです。真偽はさておき、黎明期に「個人向けのニーズなどない」と言われていたとの逸話もある(パーソナル)コンピューターも、このゾーンに近しい位置からスタートのではないかと思われます(言うまでもなく、現在において「パソコン」は左下の隅っこの完全成熟事業となっています)。

以下では、このフレームワークの活用方法・活用場面について検討します。

活用方法①(アップサイドの意識)

例えば、「スーパーハイリスク」ゾーンは、その名のとおり成功確率が非常に低い以上、投資家からすれば、スーパーハイリターンを生む(理論上)のポテンシャルがなければ、投資をすることはできません。

これは他のゾーンでも同様で、起業家が資金調達をする際には、技術リスクとマーケットリスクの二次元の掛け算から導きだされるリスクレベルを考慮して、それに見合うだけの理論上のアップサイドやインパクトポテンシャルがあることを示す必要がありますし、投資家としてはリスクレベルとアップサイドポテンシャルのバランスを考慮する必要があります。

「技術はすばらしいのに、投資してくれない。投資家は何もわかっていない。」と嘆く方も少なくありませんが、このフレームワークを考慮することで、投資家とのコミュニケーションの糸口が見つかるかもしれません。例えば、「この平面上で、現時点においてどこに位置していると認識しているのか」をお互いすりあわせてズレを確認することで、プロダクト開発や事業開発における必要アクションが見えてくることもあるでしょう。

活用方法②(事業マイルストーンの設計)

すべてのスタートアップは、ハイリスクな状態から出発し、技術リスクをマーケットリスクの双方を低減させながら、成熟事業ゾーンを目指します。リスクが低減すると、その分将来キャッシュフローの蓋然性が高まり(=割引率が小さくなり)、企業価値(バリュエーション)が向上します。それでさらに有利な資金調達を行い、技術リスクとマーケットリスクを減らし、将来キャッシュフローの蓋然性を高めます。

つまり、技術リスク及びマーケットリスクの二軸について、「何をクリア(証明)すれば、リスクが低減するといえるのか」を考えることが、すなわち開発マイルストーン・事業マイルストーンそのものの検討になります。

投資家から「単純にMRRが伸びていることをもって、バリュエーションが(連続的には上がっても)非連続に上がるわけではない」というコメントがなされることもあるとおもいますが、それは言外に、リスクレベルの低減(割引率の低下)に着目しているからです。

すなわち、「次なるリスク低減ポイントは何か?それを証明するためにはどういう客観的指標が必要か?それを実現するためにどのような開発や人員体制が必要か?」といったポイントについて、時間軸に沿って整理するのが事業マイルストーン設計の本質だといえます。

活用方法③(資本政策の設計)

そして、次に出てくる問いは、上記のリスク低減に向けたアクションを実行して、証明に至るまでには、どの程度のランウェイが必要か、採用コスト・開発コスト・マーケティングコストはどの程度必要か?というものですが、これはそのまま資本政策の設計につながります。

次のラウンドに向けた必要資金について考えるのであれば「本ラウンドの資金調達」というアジェンダになりますし、創業から成熟事業に至るまでの全体の必要資金について考えるのであれば「スタートアップとしての資本政策」というアジェンダになります。

なお、テクノロジー・スタートアップについては、低減させなければならないリスクが二軸存在するので、必要資金が多くなる傾向があります。そのため、早い段階から長期的な資本政策を意識することが重要です。その際に、この二次元のフレームワークは活用できるのではないでしょうか。

まとめ

「シリーズAだとMRRいくらぐらい必要ですか?」という質問が少なくないように、フレームワークやKPI/マルチプルが“受験勉強的”に暗記されてそれが一人歩きする傾向があるなかで、技術リスクも含めて一定の視点から再整理することに挑戦してみました。

ところが、結局、内容的には事業構築・ファイナンスの一般論が中心となってしまい、サブタイトルとして「ディープテックの「シリーズA」とは?」というアグレッシブなものをつけたにも関わらず、(二次元的な整理なので)「シリーズA」「シリーズB」というリニアなモノサシは明確に定義できませんでした。

しかしその代わりに、”勝ち組事業”象限と、それ以外の象限との「距離」と「その間にある克服すべきハードル」に着目することで、「この事業はディープテックなのかどうか」や「次のステージはシリーズAなのかどうか」というラベリングの議論を省略して、本質的な議論に集中することができるはずです。

今後の僕の宿題としては、象限ごとの典型的なリスクファクターを具体的に分析することでよりガイドラインとして機能させるということになるかと思われます。事例がまだ少ないので、情報収集も含めて頑張ってまいります。

この記事が気に入ったらサポートをしてみませんか?