1月の日銀展望レポート、前回と何が変わったのか

1月23日に日銀金融政策決定会合の結果発表があり、マイナス金利解除が見送られました。そのことについては日経新聞などが報じる通りですが、同時に発表された「経済・物価情勢の展望」いわゆる日銀展望レポートの基本的見解を読み解き、前回の10月展望レポートとの変化に注目してみました。

なおこの記事は日銀文学の研究がテーマではないので、某経済新聞のように細かな言い回しの変化に注目して妄想するつもりはありません。

実質GDPと消費者物価指数の見通し

細かいことはどうでもいいという人は、この表を見てください。日銀が示す23~25年度の実質GDPと消費者物価の見通しが前回から修正されています。

実質GDP

・23年度の中央値+2.0%→+1.8%に下方修正

・24年度の中央値+1.0%→+1.2%に上方修正

・25年度の中央値+1.0%で変化なし

生鮮食品除く消費者物価指数

・23年度の中央値+2.8%で変化なし

・24年度の中央値+2.8%→+2.4%に下方修正

・25年度の中央値+1.7%→+1.8%に上方修正

24年度の消費者物価指数が下方修正されていますが、概要に書かれている通り原油価格が低下している影響で、生鮮食品とエネルギーを除く消費者物価指数は前回と同じ+1.9%に据え置かれています。

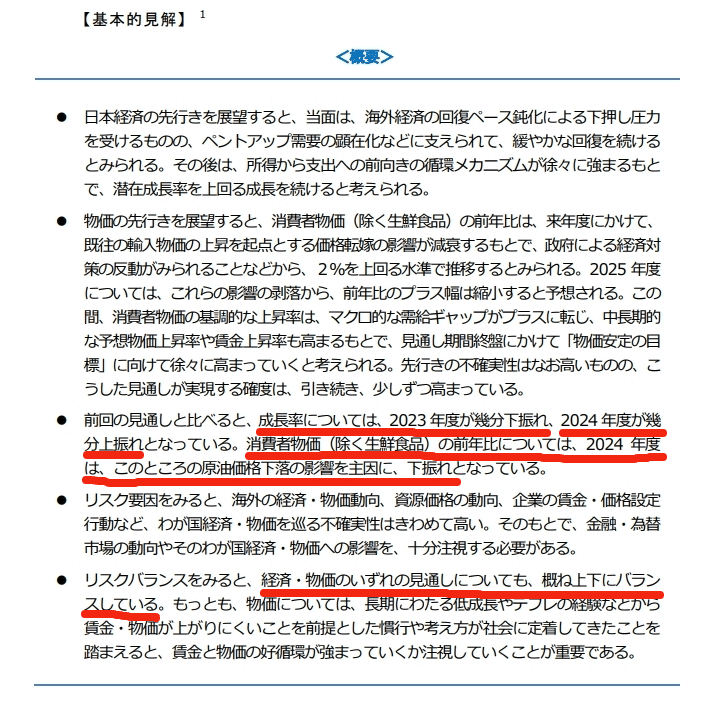

25年度は下振れリスクのほうが大きいが消えた

次に冒頭の概要を前回と比較してみました。

23年の成長率が10月は「上振れ」としていたものが、1月は「幾分下振れ」に修正され、「2024年度が幾分上振れ」が追加され、10月の展望レポートにあった「2025年度は下振れリスクのほうが大きい」が削除され、「概ね上下にバランスしている」に修正されています。

つまり、10月の時点で日銀は25年度の景気失速を予想していたものが、上振れ下振れどちらもありえるという見通しに引き上げられたということで、前向きに捉えることができます。

また消費者物価についても、10月の展望レポートの「2024年度はこのところの原油価格上昇の影響や(省略)、大幅な上振れ」から1月の展望レポートでは「このところの原油価格の下落を主因に、下振れ」に修正されています。つまり輸入物価上昇によるコストプッシュインフレは落ち着いたと日銀は見ていることになります。

10月

1月

日銀が半導体需要の拡大を認めた!

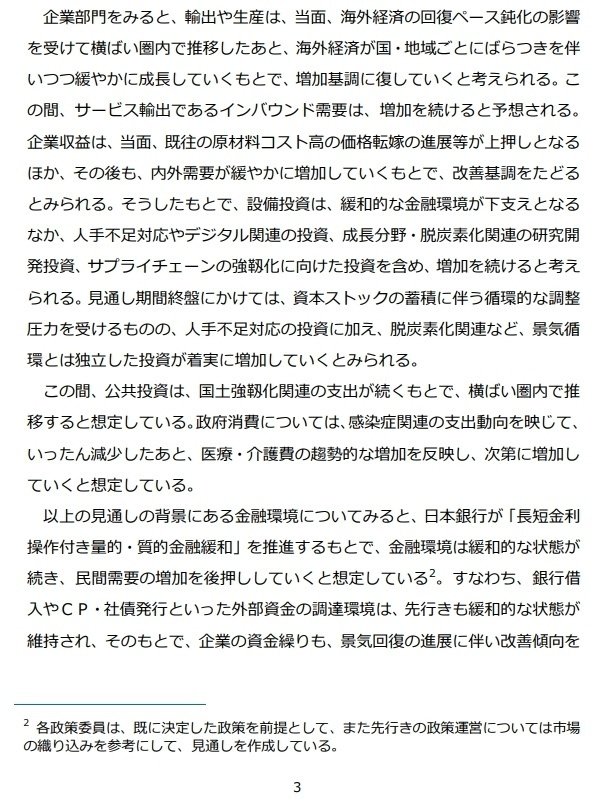

次に3ページの「2.わが国の経済・物価の中心的な見通し (1)経済の中心的な見通し」の「企業部門」に注目です。ほとんどの文章が10月と共通していますが、ほんの少しだけ書き加えられています。

10月の「海外経済が国・地域ごとにばらつきを伴いつつ緩やかに成長していくもとで」と「増加基調に復していくと考えられる。」の間に、 1月の展望レポートでは「グローバルな IT関連財の持ち直しなどから」 が追加されています。

金融ストラテジストの岡崎良介さんがラジオで教えてくれました。こんな細かい変化によく気づいたものです。「日銀文学の研究ではなく、こういうところを見るんだよ」と言われているようで、さすがに目のつけどころが違います。

グローバルなIT関連財とは、半導体のことでしょう。つまり日銀が半導体需要の拡大を認めたということではないでしょうか。IT関連財なので、広義の意味ではPCやスマホ向けの部材も含まれるかもしれません(個人的解釈)。いずれにしても株式投資のヒントになりそうです。

10月

1月

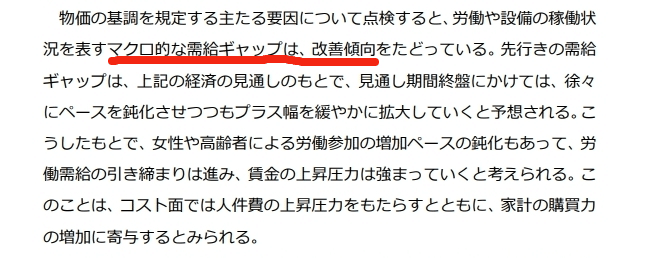

需給ギャップ見通しを改善傾向に引き上げ

次は5ページの「(2)物価の中心的な見通し」、「「物価安定の目標」に向けて徐々に高まっていく」のところは変化なし、消費者物価の見通しのところは冒頭の概要に書かれている通りで、「見通し期間の終盤にかけては、2%程度 で推移する」も同じ。

注目は「マクロ的な需給ギャップ」のところです。10月の「ゼロ近傍となっている」から1月の展望レポートでは「改善傾向をたどっている」に引き上げられている。これもプラス材料です。

10月

1月

金融緩和の継続姿勢に変化なし

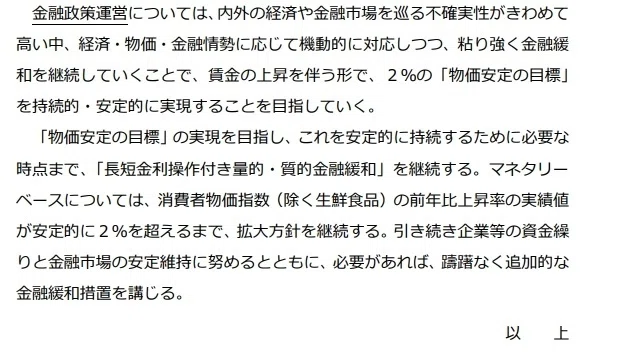

最後に8~9ページの「金融政策運営」の項目も確認します。

いろいろ書かれていますが、10月から変化はなく、

「「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な 時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。」「必要があれば、躊躇なく追加的な 金融緩和措置を講じる」

の一文は残されています。「日銀はまだ金融緩和を続ける、金融引き締めが始まるわけではない」ということで一安心です。

冒頭の概要に「こ うした見通しが実現する確度は、引き続き、少しずつ高まっている。」が加筆されたからといって、現時点で金融政策に変更はないということです。「あー良かった」という感想でしょうか。

この記事が気に入ったらサポートをしてみませんか?