決算書の本で紹介されている「経営指標」は万能ではありません。

こんにちは、Noriです。

決算書の数字を使用した「経営指標」は大きく3つの種類に分かれます。

その3つとは「収益性」、「効率性」、「安全性」です。

今回は「収益性」について説明していきたいと思います。

商品力を計るなら、「売上高総利益率」を使うべし!

損益計算書で一番大事なのは「売上高」です。売上高がなければ「利益」も生まれないからです。

たとえば八百屋で言えば、野菜を売るためには、事前に仕入れを行い、野菜が売れたら、売上高は100万円です。

ちなみに売上から仕入を引いた利益は「売上総利益(粗利益)」といいます。

本業の稼ぐ力を計るなら、「売上高営業利益率」を使うべし!

そのつぎに出てくる利益の区分は「営業利益(売上総利益-販売費および一般管理費)」です。

仕入れ以外にも会社をやっているとガソリン代/家賃などの管理に使う費用などが発生します。そういった費用も加味した利益を「営業利益(本業による利益)」というのです。

A店舗とB店舗で比較してみよう。

八百屋を例にとると、A店は野菜を安価で販売し、かつ10店舗と多店舗展開しており、B店は無農薬の有機野菜を家族経営の1店舗で運営しているとします。

A店は1店舗で売上200万円に対して仕入れは180万円なので、売上総利益は20万円/月です。

一方でB店舗は、1店舗で売上200万円に対して仕入れは160万円だった場合は売上総利益40万円/月です。

同じ商圏内で棲み分けができていたのですが、隣接する商圏で開発が進んで既存の商圏が縮小したとします。

結果的に売上高は減少して、A店では売上180万円に対して仕入れは162万円なので、売上総利益は18万円/月です。

次にB店では売上180万円に対して仕入れは144万円なので、売上総利益は36万円/月です。

売上高の減少幅は同じですが、利益額の減少はA店が2万円、B店が4万円となります。つまり同じ額の売上高に対する利益額に違いがあり、「収益の出し方」に違いがあるということになります。

この場合に「収益性」を表す方法として「売上高総利益率」という指標があります。これは「商品自体の収益力」を計る指標で「売上総利益÷売上高」という式で表すことができます。

上記を例とするとそれぞれの「売上高総利益率」と以下のようになります。

A店:(200万円-180万円)÷200万円=20%

B店:(200万円-160万円)÷200万円=40%

結果としてどちらが「収益性」が高いかというとB店になります。(20%<40%)このように同じ区分に位置づけされる数字を組み合わせると端的な比較が可能となり、非常に便利なツールとして利用できます。

次にA店、B店を比較する際に「店舗数」をポイントに見てみます。

商圏が縮小したあと生き残りをかけてA店とB店は集客に力を入れ始めます。

〈A店の活動〉

A店は広告担当者を専任で配置し、折り込み広告だけでなく、SNS広告や集客イベントを開催して活性化を図りました。

A店の集客イベントは費用はかかるものの、10店舗の中で展開していくため、1店舗当たりの費用で見ると比較的少ないコストで運用できました。

〈B店の活動〉

またB店は他社にない強みを押し出せるように、有機野菜の良さが伝わるビラを作成し、配布による宣伝を行っていきました。いずれの作業も自前でやったため、出費は少なかったものの時間がかかり、思っていたほどの効果はでませんでした。

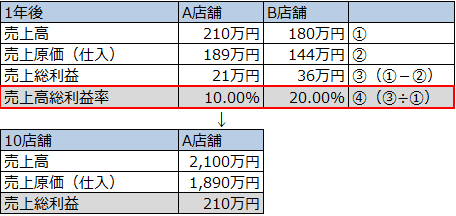

ちなみに1年たったときの売上高と売上総利益は以下のようになります。

A店:売上210万円-仕入189万円=売上総利益21万円

B店:売上180万円-仕入144万円=売上総利益 36万円

単純にA店×10店舗(210万円)とB店×1店舗(36万円)の売上総利益額を比較するとA店が上回ります。

しかしながら、「収益性(売上高総利益率)」で比較した場合は、商品力自体は変わっていないため、A店(10%)<B店(20%)となります。

ただし、この1年で新たに広告の費用も増えて、それが売上にも影響しているため、このコストを収益性に含めないわけにはいきません。

すると新たな「収益性」を計る指標を使う必要がでてきます。それが「売上高営業利益率(営業利益÷売上高)」です。

仮に店舗を運営するために必要なコストが「人件費」、「家賃」、「広告費」だけだったとした場合はA店、B店のコストは合計で以下になります。

A店:15万円

B店:25万円

そうなった場合の営業利益(売上高-仕入-販売費および一般管理費)は以下のようになります。

A店:売上2,100万円-仕入1,890万円-販管費150万円=営業利益60万円(10店舗)

B店:売上180万円-仕入144万円-販管費25万円=営業利益11万円

「売上高営業利益率」は

A店:60万円÷2,100万円=2.86%

B店:11万円÷180万円=6.11%

以上により営業利益額はA店舗が上回っていますが、「収益性(売上高営業利益率)」の観点からするとB店舗が勝っています。(2.86%<6.11%)

A店舗にコンサルに入ったとしたらどうするか?

A店舗は集客がうまくいっており、商圏が縮小したにもかかわらず売上高を増やすことに成功していますし、10店舗合計の営業利益額も以前よりも増えています。

扱っている商品や客層を分析してみると「A店:B級野菜/中所得者層」で「B店:高付加価値野菜/高所得者層」ということがわかっており、同じ野菜を扱っている商売ですが、商売の中身を理解しようとして、単純な売上比較を行っても明確に違いが分かるわけではありません。

また現時点では「収益性(売上高総利益率、売上高営業利益率)」ではB店に劣っていることがわかります。

そのため、A店にコンサルに入った場合は一旦はB店のことは忘れて、うまくいっている部分を伸ばすことを優先します。

うまくいっていることは集客による売上UPなので、それを突き詰めることに注力します。その上でB店のことも参考にすることを考えます。たとえばB店のほうが固定客の定着率が高いということがわかればどんな接客を行っているかを分析します。

顧客層で求めていることが違うので、そのまま転用することは難しいと思いますが、たとえばB店が「有機野菜をおいしく食べれるレシピ」を手渡ししながら説明して顧客満足度が高まっていることがわかれば、実験的にA店でも違う趣向を凝らしたレシピ配布をやってみると思います。

ただし、B店と違って野菜自体への魅力よりも金銭的な側面で選ばれている可能性が高いので手渡しするとしても、強い訴求は難しい可能性が高いです。

そのため、高付加価値の野菜をつかったこだわりレシピよりは、手間ヒマかけずに簡単でおいしいお手軽レシピのほうがA店の顧客層にはマッチしている可能性が高いです。

そして、顧客に対する求心力を高めるために、運用しているSNSと連動させながらコミュニティづくりを始めることを考えます。またレシピの感想を書いてもらった方にクーポンをプレゼントして次の来店を促すと共に、どんなレシピや情報ならうれしいかを探っていくと思います。

その中でB店とは違った形でレシピ配布という施策を売上UPにつなげる活動として追及していくと思います。

収益性における経営指標のまとめ

このように実は便利な経営指標ですが、数字の中身自体がどうなっているかをきちんのわかっていないと非常に危険です。

それぞれ比較する会社の事業内容まで詳しい場合はいいのですが、そこまで詳しくないという場合には、「キャッシュフロー計算書」の使い方でもお伝えしたように「過去からの推移を見てみる」ことをおススメします。

そうするとA店は売上高は一旦下がったものの、徐々に持ち直し過去よりも売上高を増やし、営業利益額(率)も増やしていることがわかると思います。一方でB店は商圏縮小の影響をそのまま受けて、売上高や営業利益が減少していっていることがわかると思います。

そういうことがわかった時点で初めて、最新の売上高や各利益をA店とB店で比較するとコンサル例で説明したような比較すべき点や参考にすべき点がわかってくると思います。

たとえば投資家としてA店とB店の決算書を渡された場合に、単純に『「売上高総利益率」や「売上高営業利益率」が高いからB店がいい!』というのではなく、過去からの推移を見ると『各種利益率はB店がよいが、売上高や利益額(率)の推移を見るとA店が改善を進めている経緯が見えるため将来性ではA店が勝るのではないか』といった見方ができると一歩踏み込んだ経営分析ができるようになるはずです。

この記事が気に入ったらサポートをしてみませんか?