【インテル】半導体業界のパイオニアの理論株価は?(2022年12月期)

こんにちは。りろんかぶおです。

私は31歳でFIREを達成し、noteでは「サラリーマンでも若くしてFIREするための具体的な方法を発信」しています。

私がFIREしようと思った理由や、経緯については以下でまとめています。

また、「最速でFIREしたい方限定!若くして最速でFIREするためのノウハウを大公開!完全攻略ロードマップのテンプレ付き!」もあわせてご覧ください。

返品保証もあるので気軽に覗いてみてください♪

では、ここから本題です。

今回は、半導体大手インテルの競争優位性と理論株価について解説していきます。

<りろんかぶおコメント>

りろんかぶおの競争優位性評価(5段階評価)⇒★★★☆☆

1. 企業概要

・インテルは世界的半導体メーカーです。半導体の中でも演算処理などを行うマイクロプロセッサー(MPU)に強みがあり、PC向けのCPU(中央演算処理装置)では70%程のシェアを持っております。インテル Core iシリーズが有名。

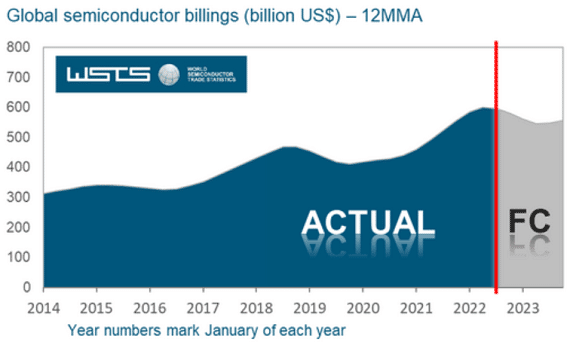

2. 業界展望

・半導体市場規模の推移は以下の通りです。

・半導体の歴史では、1980年代からPC向けで爆発的に需要が伸び、その後デジタル家電、スマホ、クラウドなどの需要が出てきて、拡大の一途をたどっております。

・今後、世の中に普及されることが確実視される、IoT、AI、自動運転などにおいても多くの半導体が必要となり、更にデータの世紀ともいわれる今世紀では、大量のデータを処理する必要があり、データのストレージや処理に欠かせない半導体は今後も需要が堅調に伸びていくものと考えられます。

3. 個別企業競争力

・堅調な伸びが期待できる半導体業界において、インテルの競争力はどうなのでしょうか?

・<セグメント毎ビジネスモデル>で詳細説明しますが、半導体は”種類”と”製造工程”の二つの軸で考えていく必要があります。

・まず半導体の種類は大きく、メモリIC、ロジックIC、アナログICの三つ。インテルは中でも技術難易度が高いロジックICに強く、MPUやCPUなどもここに分類されます。AMDやクアルコム、エヌビディア等もここに分類されます。

・次に製造工程でいうと、コアIP、チップデザイン、製造の三つに分けられます。インテルはこのすべてを自社完結でやっておりますが、通常はそれぞれの製造工程ごとでプレイヤーが異なりロジックICでいうと以下が主要プレイヤーになります。

コアIP:インテル、ARM、AMD

チップデザイン:インテル、AMD、クアルコム、エヌビディア、アップル、etc

製造:インテル、台湾セミコンダクター(TSM)、サムスン電子、etc

・次に、それぞれの製造工程別にインテルの競争力を見ていきます。

・まずはコアIP。ここは実質インテルとARMの二強状態。PCはインテル、スマホ・AIはARM、データセンターは両社で激しくシェア争い中という状態です。PCに関してはインテルの競争優位性は圧倒的でこれは簡単に揺らぐものではないでしょう。

・次にチップデザイン。こちらもPCはAMDが激しい追い上げを見せるもののインテルはいまだに7割以上のシェアを持っており強い競争優位性あり。またデータセンターにおいてもAMD、そして近年ではエヌビディアと激しいシェア争い中。一方でスマホはクアルコムに、AIはエヌビディアにシェアをほとんど持っていかれている状況。

・次に製造工程。最大のライバルはTSM。製造というと付加価値の低い工程ととらえられがちですが、半導体の場合は異なります。なぜなら半導体素子の大きさは現在最小で3nm迄小さくなっており、製造難易度が非常に高いためです。

・また、半導体の処理能力を上げる手っ取り早い方法は、単位面積当たりの半導体素子の数を増やすことで、そのためには半導体素子が小さければ小さい方がいいわけです。そして、小さい半導体素子を製造する技術の面でインテルはTSMに大きく後れを取っているのです。インテルが量産できる半導体素子の大きさは最小で7nmなのに対し、TSMは既に3nmを量産できる状態だからです。

・半導体処理能力には素子の大きさのみならず密度も重要で、密度に関しては一般的にはTSMよりインテルの方が優れているといわれますが、それにしてもインテルの遅れは否めません。

・製造能力で後れを取ることはかなり重大です。というのも、製造をTSMに委託するAMD、クアルコム、エヌビディアは既に5nmの半導体素子で製品開発ができるのでその分、性能面でインテルに差をつけやすいからです。これを受け、大きな危機感を感じ取ったインテルは一部製品の製造をTSMに委託することで合意しています。

・ここまでを総括すると、インテルの競争優位性がある部分は、PCとデータセンターにおけるコアIPとチップデザインということになります。一方で、スマホやAI等のコアIP、チップデザインでは競合他社が優勢となっており、製造に至ってはTSMに完全に後れを取っているのが現状です。

・半導体が多くのデジタル製品で使われるようになり市場規模が大きくなってきた中、かつてよりもプレイヤーが多く現れてきており、インテルとしても自社の競争優位性がある分野に徐々に事業領域を狭めていくものと思われます。(特に製造分野等)

<理論株価>

31.48ドル(2022年12月末時点)

※1 直近3年間のフリーキャッシュフローの平均が今後半永久的に2%(米国の平均インフレ率)ずつ成長していくと仮定し、Discounted Cash Flow(DCF)法で計算。

※2 DCF法の概要はこちらご参照。

NYダウ銘柄理論株価一覧はこちらご参照ください!

<セグメント毎ビジネスモデル>

・まず、半導体は大きく以下のように分類できます。

出典:群馬大学 https://kobaweb.ei.st.gunma-u.ac.jp/news/pdf/2018/2018-10-16nakatani.pdf

・上記のSoC (System on a Chip)は、一つのLSIチップ上に、各種デジタル回路、メモリ回路、アナログ回路およびソフトウェアが混載された半導体です。

出典:群馬大学 https://kobaweb.ei.st.gunma-u.ac.jp/news/pdf/2018/2018-10-16nakatani.pdf

・メモリICはロジックICに比べて技術難易度が低く低付加価値といわれ、サムスンや東芝などの日韓勢が強いです。

・より高付加価値のロジックICやSoCにおいて、PCやデータセンター向けはインテル、スマホ向けは米クアルコム、画像処理・AI向けは米エヌビディアが強いです。一方、以下の通りインテルとクアルコム・エヌビディアなどは以下の通りビジネスモデルが異なります。

出典:群馬大学 https://kobaweb.ei.st.gunma-u.ac.jp/news/pdf/2018/2018-10-16nakatani.pdf

・半導体企業として英ARMは有名ですが、自社技術のライセンス販売に特化しております。低消費電力のCPU(中央演算回路)が売りでCPU分野ではインテルと並ぶ二大巨頭でインテルがPC向けCPUで8割のシェアを持つといわれるのに対し、スマホのCPUの9割はARMといわれてます。

・このようにインテルの主力製品であるマイクロプロセッサーはコンピューターの中核を担う司令塔の役割を果たします。現代のコンピューターは、プログラムに書かれている手順に従って忠実に動作します。プログラムは、マイクロプロセッサーが理解できる命令が多数並べられたもので、計算対象となるデータとともにメインメモリーに記憶されています。コンピューターは、メインメモリーに格納されたプログラムから命令を 1個ずつ取り出し、マイクロプロセッサー内部に送り込んで実行していきます。マイクロプロセッサーが命令を実行する手順は、大きく分けて以下の 4つの基本工程から成り立っています。

フェッチ:メインメモリーから命令を取り出す

デコード:取り出した命令の具体的な指示内容を解読する

実行:計算対象となるデータをメインメモリーから読み出し、命令の指示内容に従って計算処理を行う

ライトバック:計算結果をメインメモリーに書き戻す

・マイクロプロセッサーは、これらの工程を何度も繰り返すことで、複数の命令を次々と実行していきます。

・マイクロプロセッサーの役割がざっくりわかったところで、以下インテル社のビジネスセグメントを見ていきましょう。

1. Client Computing Group

PCやタブレット、スマートフォン、モバイルプラットフォームなど、コンシューマー向け製品向けの半導体製品を提供。(この分野はインテルと米AMDの2社でほぼ独占。直近はAMDが追い上げており、インテルはシェアを70%近くまで落としている)

2. Data Center and AI

データセンター、クラウドコンピューティング、AI向けの半導体製品を提供。データセンター用のCPU、メモリー、ストレージ、ネットワークなどを提供し、AIの分野では、ディープラーニングや機械学習などの技術を開発し、AI向けのプロセッサーやソフトウェアなどを提供しています。

3. Network and Edge

通信インフラ、IoT、ネットワーク・インフラなど向けの半導体製品を提供。

4. Mobileye

自動運転技術を開発している企業で、車両用のカメラ、センサー、ソフトウェアなどを提供

5. Accelerated Computing Systems and Graphics

高速計算システム、グラフィックス、FPGA (Field Programmable Gate Array)、AIアクセラレーション、コンピューター・ビジョン、ストレージなど向けの半導体製品を提供。

6. Intel Foundry Services

半導体製造サービスを提供。

<決算情報>

・売上は63,054百万ドルと前年対比-20.2%減少。

Client Computing Group(売上比率50%)は23%減収、前年まで強かったPC需要が反動で一気に冷めた。

Data Center Group(売上比率30%)は15%減収。マクロ環境の悪化、供給制約、競争激化に伴う単価下落が主因。

Network and Edge(売上比率14%)は11%増収、 Ethernet ASPs や5G向けが伸びた。

・純利益は8,014百万ドルで前年対比-59.7%減少、売り上げの大幅な減少に対し、研究開発費はむしろ増額しており、減価償却費などの固定費率が高いために、急激に営業利益率が悪化したことが主因。

<財務情報>

「最速でFIREしたい方限定!若くして最速でFIREするためのノウハウを大公開!完全攻略ロードマップのテンプレ付き!」については以下でまとめていますので是非こちらもご覧ください。

返品保証もあるので気軽に覗いてみてください♪

りろんかぶお

もしこの記事がためになったなと思えた方はサポート頂けると喜びます(^^) 今後もっと皆さんにとって有益な記事を書くための活動費として使わせて頂きます!