消費税の正体【結論】

消費税は付加価値税です。

総売り上げから原価を引いた分というのは、言わば付加価値です。

消費税とは、この付加価値部分から11分の1を払いなさいというものです。

付加価値の部分から人件費を除いた分を純利益といいます。

法人税は純利益にかかります。

消費税が導入されて以降、付加価値にも税金がかかっているため、「純利益」に対して法人税を払い、「純利益+人件費」に対して消費税を払っているという状態になっています。

ここで言っている付加価値は、一般に粗利と呼ばれます。

事業者は、粗利にかかる消費税と純利にかかる法人税の2種類を払っています。

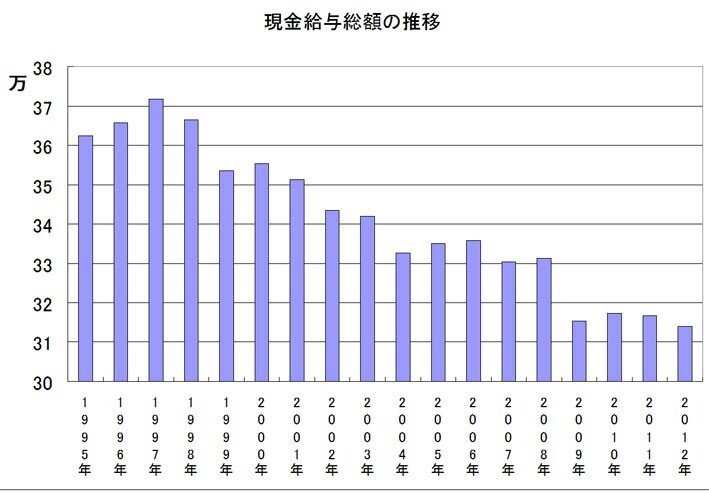

消費税を導入して消費が冷え込み経済が回らず賃金が下がり続けてるという、よく言われている話があります。

1997年の消費増税以降、日本経済はデフレに陥りました。なぜデフレに突入したのか。消費税5%を期に国民の賃金が引き下げられたからです。

そのあとは消費税を上げるたびに賃金はガクンガクンと下がっています。

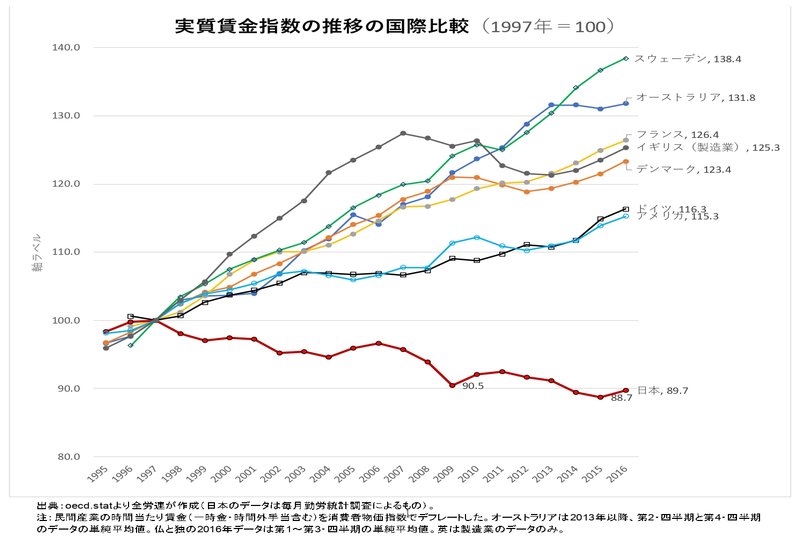

1997年と比較して87%くらいになりました。他の先進諸国と比べても違いは明らかです。

以上はマクロ的な説明になります。

粗利と純利の違いで説明をすると、また違った面が見えてきます。

粗利は純利益+人件費です。これの11分の1を払うのが消費税です。

経営者は節税したいといつも思っています。

儲けを維持した状態で税金を減らしたいとなると、人件費を削ることで粗利にかかる税金を減らせます。

つまり、消費税がかかればかかるほど経営者は賃金を下げようと思うわけです。

もし経営者が賃金を上げたいと考えた場合、賃金を上げた分に加えて消費税の負担も増えることになります。

賃金を上げるまでは容認できても、消費税の負担まで増えることを容認できるでしょうか。経営者の立場からするとかなり難しい判断です。

そして実際、賃金は上がりませんでした。

つまり消費税は、賃金引き上げを阻止する税金になっているわけです。

言い換えるなら賃金を上げたことへの罰金です。

さらに恐ろしいことが起こります。

経営者がAさんという人を雇い、毎年500万払っているとします。

経営者は500万払った分だけ消費税を税務署に納めなくてはなりません。

そこで経営者は考えます。Aさんにフリーになってもらおう。

そうするとAさんに支払っていた500万は賃金ではなく外注になります。

人件費として計上されていた500万は原価に入ります。経営者は500万分の消費税から解放されます。

そして11分の1の支払い義務はAさんに移ります。

(厳密には1千万以下なので支払う義務はありませんが、インボイスになることで支払い義務が生じます。)

現在フリーランスが増え、派遣業者が増え、非正規が増えました。

それは賃金の原価化をしているということです。

消費税は、正社員を抱えている分だけ罰金を取られているようなものです。

その結果、外注促進税として機能しました。

これにより多くの方が定職をなくし、派遣社員や契約社員になりました。

消費税を導入したがために賃金は下がり、正規雇用も減少、97年以降日本人は貧乏への道をひたすら歩み続けています。

物価が上がるから消費が下がるというマクロ的なメカニズムがあるのと同時に、ミクロ的な視点では、それぞれの経営者が賃金を下げ、非正規化していく動きへと突き進むことになりました。

働く側からすると、お金はもらえず定職もなくなりボーナスも当然出なくなる、その流れが四半世紀も綿々と続けられています。

この記事が気に入ったらサポートをしてみませんか?