トーセイの決算内容を3分で解説!

今回はトーセイの決算内容について見ていきましょう。

不動産業界で中堅どころに位置するこの会社、不動産ファンドの運用など幅広く事業を手掛けていて、好調を維持しています。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

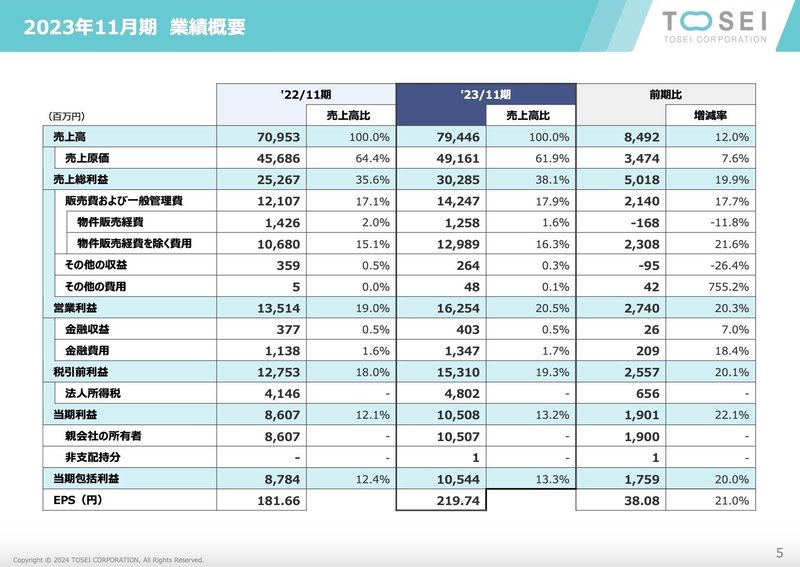

売上高は前年比+12%の794億円の増収となりました。

営業利益は前年比+20.3%の162億円、当期純利益は+22.1%の105億円と大幅な増益となりました。

2023年10月31日に発表した業績修正を上回り、最終的には売上・利益ともに過去最高を更新しました。

ではセグメント別に内容を見ていきましょう。

セグメントとしては6つ「不動産再生事業」「不動産開発事業」「不動産賃貸事業」「不動産ファンド・コンサルティング事業」「不動産管理事業」「ホテル事業」があります。

◇不動産再生事業

売上高は前年比+26.8%の475億円、営業利益は+45.5%の88億円と大幅な増収増益となりました。

一番の稼ぎ頭であるこの事業が好調だったことが今回の最高益へ繋がったと考えられます。

「大塚トーセイビルII」(東京都豊島区)、「柏トーセイビル」(千葉県柏市)、「ステラコート東糀谷」(東京都大田区)等45棟のバリューアップ物件を販売できたことが売上・利益に大きく貢献しています。

また、保有する収益不動産の評価を見直したことにより、棚卸資産評価損0.4億円及び棚卸資産評価損の戻入4億円が計上されています。

◇不動産管理事業

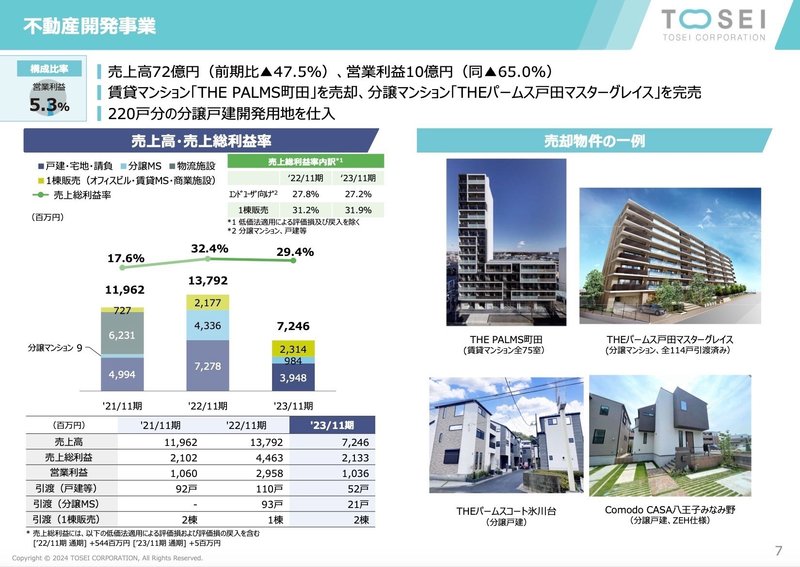

売上高は前年比△47.5%の72億円、営業利益は△65%の10億円と大幅な減収減益と厳しい結果となりました。

賃貸マンション「THE PALMS町田」を売却、分譲マンション「THEパームス戸田マスターグレイス」を完売することはできましたが、前年と比較すると戸建・分譲マンションともに引渡戸数が大きく減少しています。

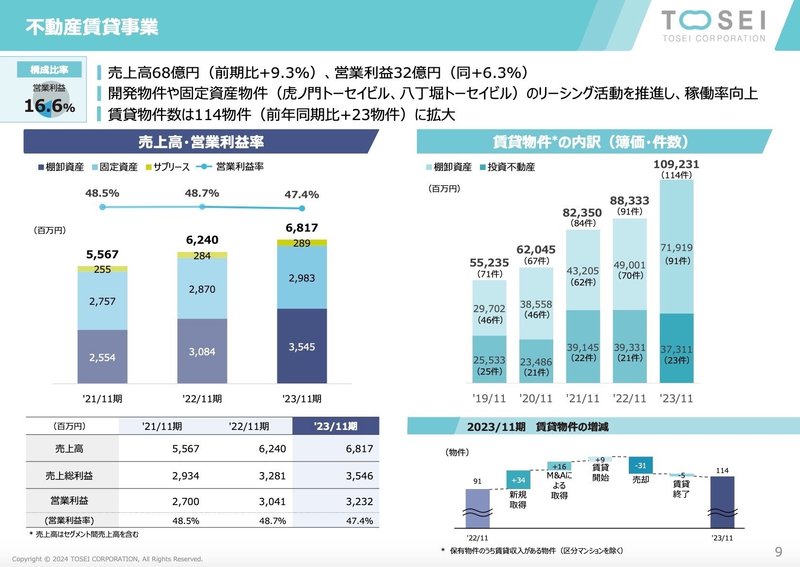

◇不動産賃貸事業

売上高は前年比+9.3%の68億円、営業利益は+6.3%の32億円と増収増益となりました。

開発物件や固定資産物件(虎ノ門トーセイビル、八丁堀トーセイビル)のリーシング活動を推進した結果、稼働率が向上したことが好調の要因と考えられます。 *シーリング:建物の継ぎ目や隙間を埋める工事

またここ5年間の賃貸物件の推移を見てみると、物件件数で1.6倍、簿価で2倍と確かな成長を見せています。

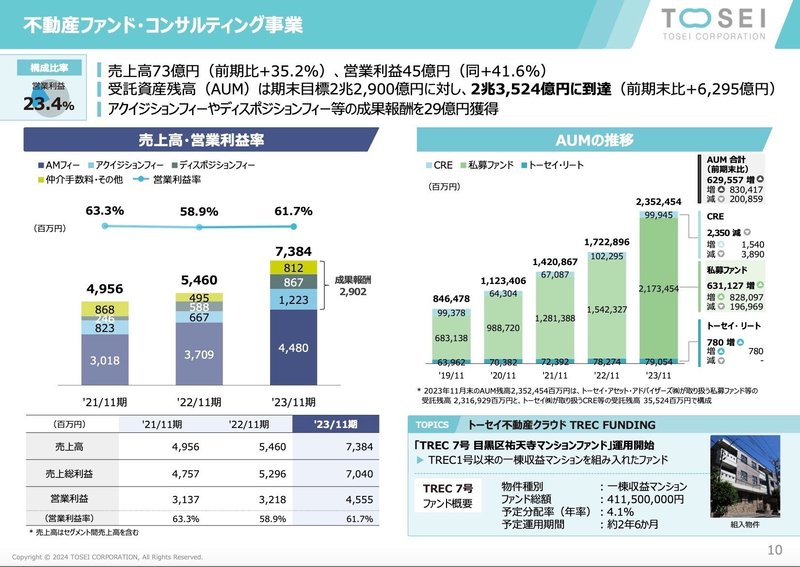

◇不動産ファンド・コンサルティング事業

売上高は前年比+35.2%の73億円、営業利益は+41.6%の45億円と大幅な増収増益となりました。

アセットマネジメント受託資産残高は、前年の1.7兆円からファンドの物件売却等により2,008億円減少した一方で、新たにアセットマネジメント契約を受託したこ とにより、今期の残高は2.3兆円となりました。

またここ5年間の推移で見ても2.8倍になっており、今後の更なる成長に期待を持たせる数値となっています。

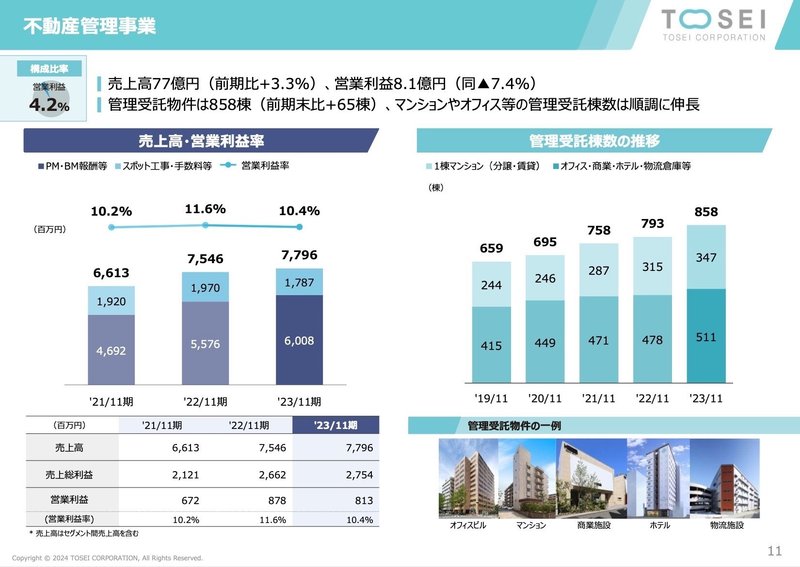

◇不動産管理事業

売上高は前年比+3.3%の77億円、営業利益は△7.4%の8億円の増収減益となりました。

管理受託物件は858棟(前期末比+65棟)、マンションやオフィス等の管理受託棟数は順調に伸長し、増収となりました。

ここ5年間の管理受託棟数の推移で見ると、+30%増加しており堅調に推移していることが分かります。

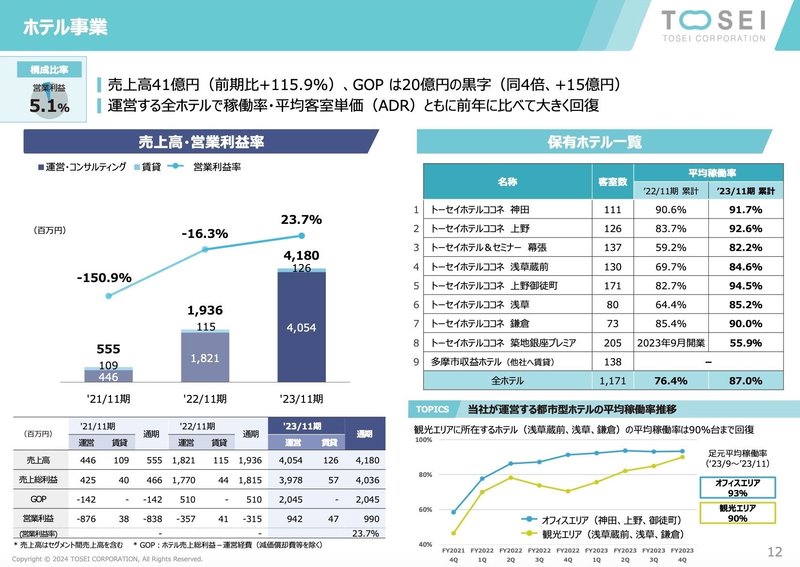

◇ホテル事業

売上高は前年比+115.9%の41億円、営業利益は前年の赤字から9.9億円の黒字と大幅な改善が見られました。

やはりここ数年はコロナ禍の影響でホテル事業は大きなダメージを受けていましたが、行動規制の解除により今回大きく業績が回復しました。

保有ホテルの稼働率も前年の76.4%から今回は87%と大幅に改善し、その回復の大きさが見て取れます。

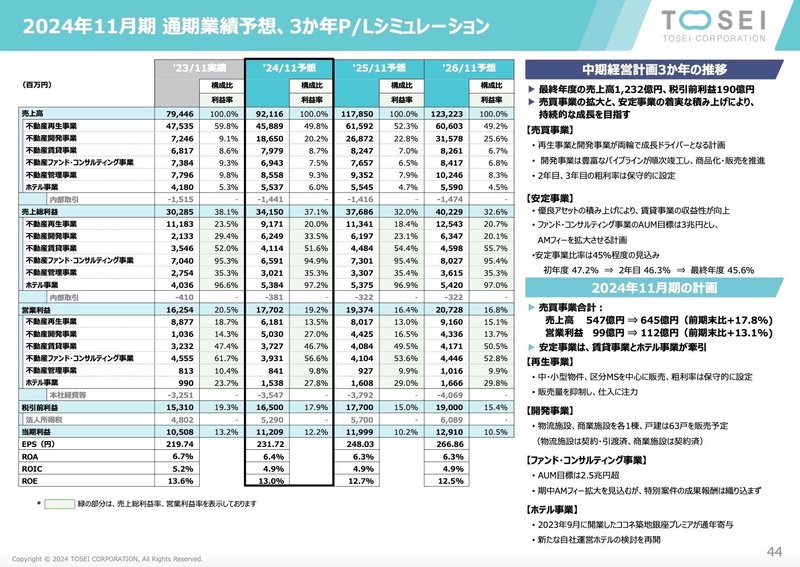

◇2024年11月期業績予想

2024年11月期の業績予想に関して概要を見ておきましょう。

売上高は前年比+15.9%の921億円、営業利益は+8.9%の増収増益を見込んでいます。

今回の最高業績を更に更新する見通しとなり、その後2026年までの見通しでも堅調に推移できることを見込んでいます。

2.BSの状況

次にBSの状況について見ていきましょう。

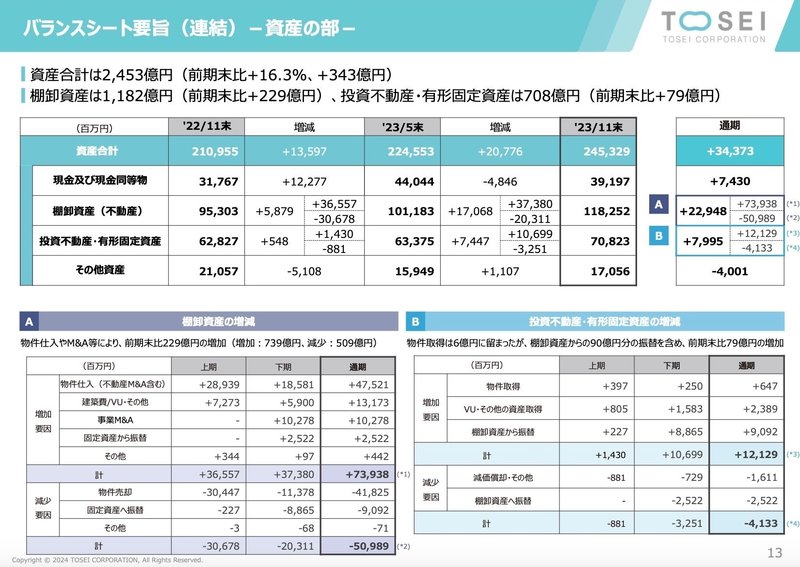

総資産全体としては前年末から+343億円増加しました。

流動資産では+257億円増加しましたが、そのうち現預金で+74億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

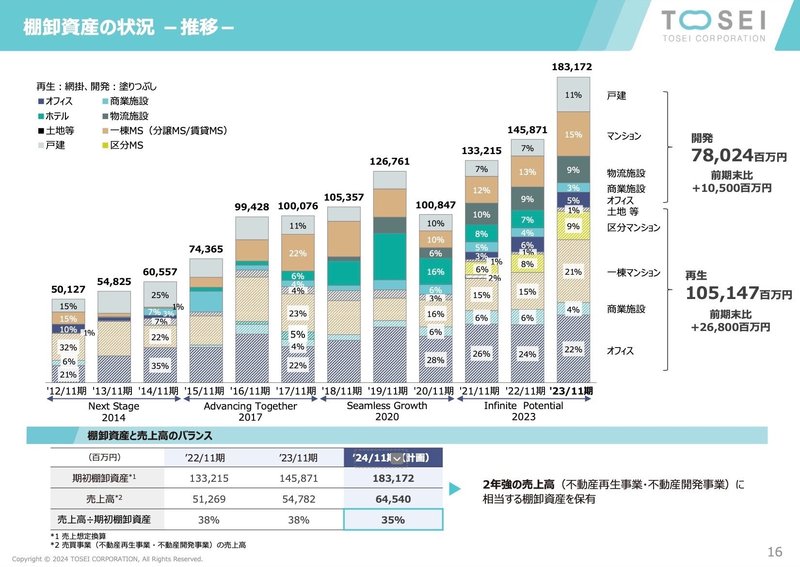

それ以外では棚卸資産で+229億円の増加がありました。

これは販売用の物件仕入れと事業M&Aに伴う増加となっています。

棚卸資産残高推移を見てみると年々増加傾向にあります。

また棚卸資産回転率も35%程度と正直あまり良い状況ではありません。

この点に関しては今後注意が必要かと考えます。

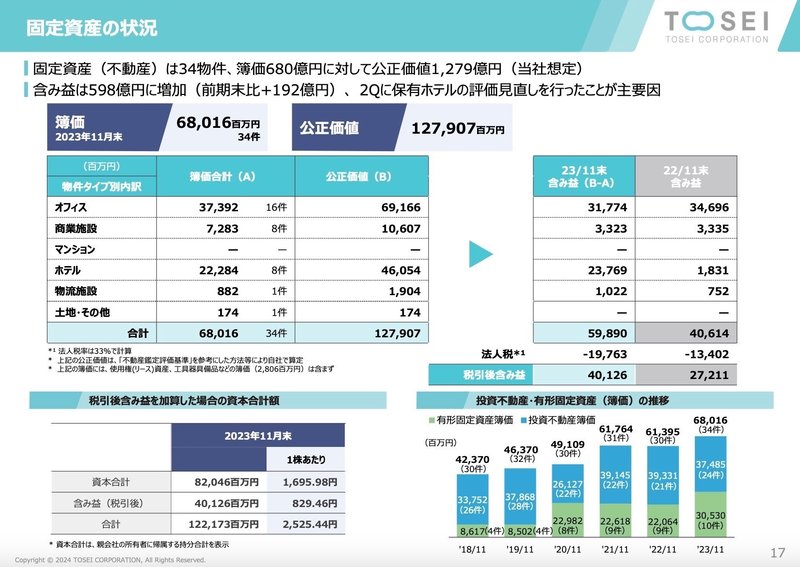

非流動資産に関しては+86億円増加しましたが、そのうち投資不動産・有形固定資産で+79億円の増加がありました。

こちらの資産に関しても増加傾向にありますが、公正価値との比較で算出する含み益も増加しています。

今回の決算時点では+598億円の含み益がある計算になっています。

昨今の不動産市場価格の上昇が反映されている結果かと考えられます。

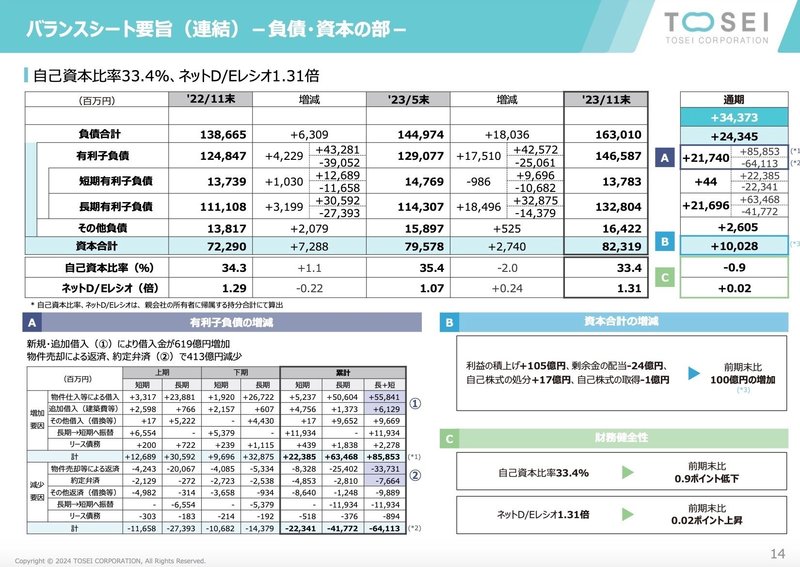

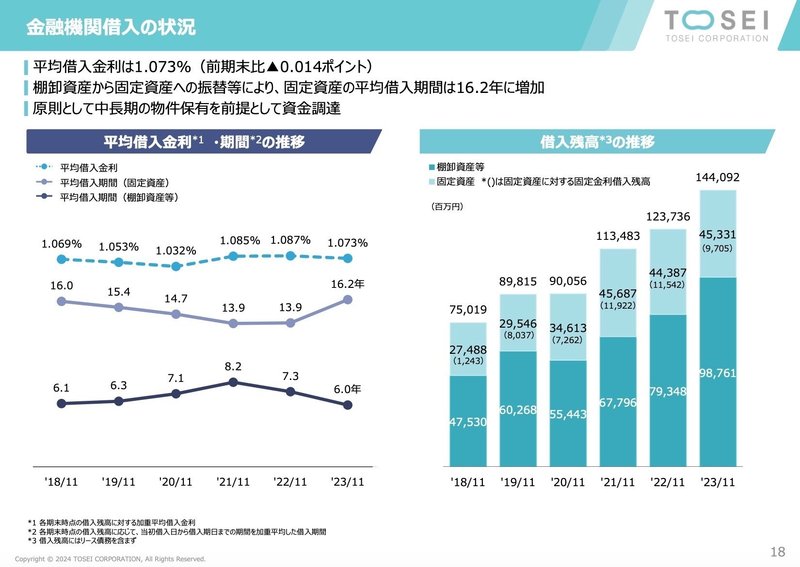

負債に関しては+243億円増加しました、そのうち有利子負債で+217億円の増加が見られました。

不動産物件の仕入れや建設費用のための長期借入金が増加したが主な要因と考えられます。

資本合計に関しては+100億円増加していますが、その増加以上に有利子負債などが増加している影響で自己資本比率とネットD/Eレシオに関しては前年から数値は悪くなっています。

借入金残高の推移で見てもここ6年間で約2倍に膨れ上がっています。

その分売上高も増加しているとはいえ、少し注意が必要な点と考えます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+74億円増加しました。

内訳としては営業CFで+57億円、投資CFで△161億円、財務CFで+178億円という内容です。

営業CFは税引前利益で+153億円ありましたが、一方で棚卸資産の増加で△144億円と利益増加分が打ち消されてしまいました。

ただ営業債権の回収が進んだことで+50億円の影響があり、営業CF全体としてはプラスとなりました。

投資CFに関しては、事業譲受による支出△101億円、M&Aによる支出△29億円が大きな支出となりました。

財務CFに関しては、借入金の増加で+203億円の収入があったことが一番の要因ですが、借入金の増加傾向が気になる点となります。

全体の傾向としては、営業CFで稼いだ金額以上に投資に投下しているのでフリーCFはマイナスとなっています。

そのマイナスを財務CFの借入金で補填するという流れとなっています。

先程も触れましたが、借入金の増加に関しては今後注意が必要かと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?