花王の決算内容を3分で解説!

今回は花王の決算内容について見ていきましょう。

化粧品や洗剤などの日用品まで日本人の生活習慣に溶け込んだ商品を幅広く展開しているこの会社、その決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

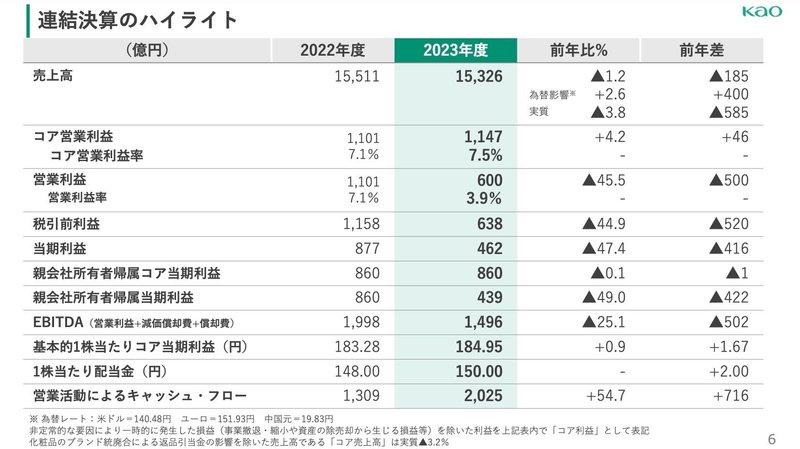

売上高は前年比△1.2%の1兆5,326億円と減収となりました。

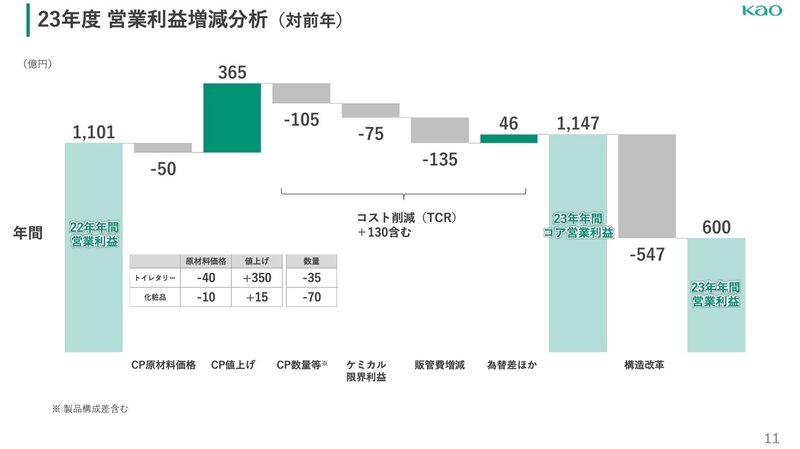

営業利益は前年比△45.5%の600億円、当期利益は△47.4%の462億円とほぼ半減の大幅減益となりました。

売上高に関しては、為替の円安影響を除くと実質的には前年比△3.8%の減収となります。

利益面では各段階損益で大幅減益になりましたが、今後の事業戦略を見据えた「構造改革」として547億円のコストを費やしたことが大きな減益要因と考えられます。

この構造改革を除けば決して悪い状況ではありません。

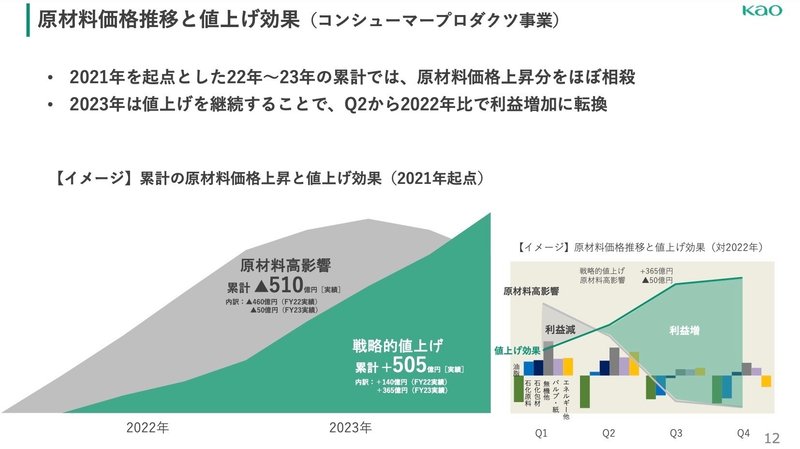

昨今の原材料価格の高騰に関しても戦略的な値上げで対応しており、2023年で原材料価格上昇分をほぼ相殺できるまでに至りました。

ではセグメント別に内容を見てみましょう。

セグメントとしては5つ「ハイジーン&リビングケア事業」「ヘルス&ビューティケア事業」「ライフケア事業」「化粧品事業」「ケミカル事業」があります。

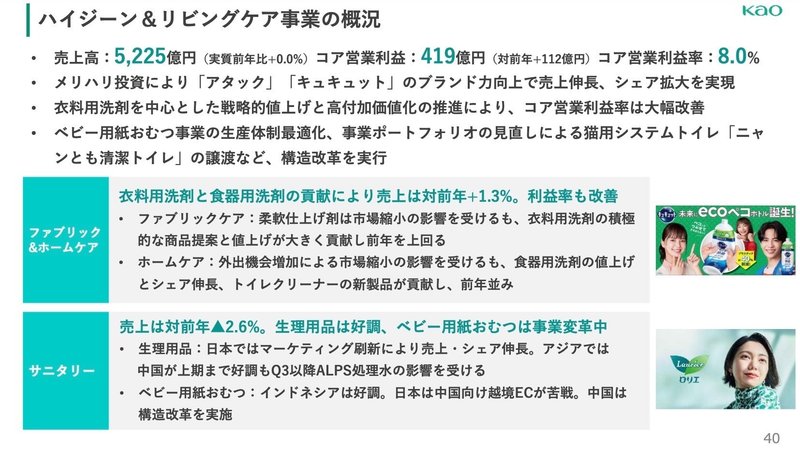

◇ハイジーン&リビングケア事業

売上高は前年比横ばいの5,225億円、コア営業利益は+112億円の419億円と増益となりました。

日本では主力製品の「アタック」や「キュキュット」などの戦略的値上げの実施と新製品・改良品の販売が寄与し、売上高は市場伸長を上回り、シェアも拡大しました。

また中国では市場縮小や厳しい競争環境により、売上高は前年を下回りました。一方インドネシでの売上高は好調に推移しました。

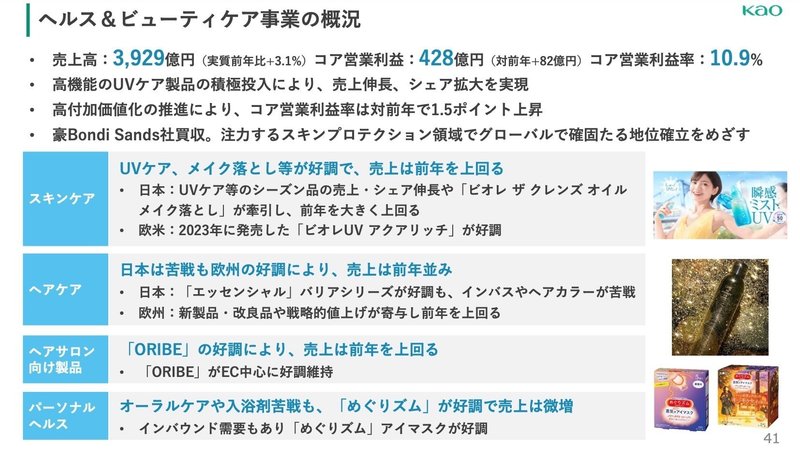

◇ヘルス&ビューティーケア事業

売上高は実質前年比+3.1%の3,929億円、コア営業利益は+82億円の428億円と増収増益となりました。

日本ではコロナ禍明けに伴い人流の回復に加え、猛暑に対応した「ビオレ」のUVケア製品等のシーズン商品やメイク落としの新商品が貢献し、売上・シェア共に伸長しました。

欧米でも新商品「ビオレUVアクアリッチ」など好調に推移しました。

またヘアサロン向け商品では、米国の「ORIBE」の好調により前年を上回りました。

パーソナルヘルス商品に関しては、入浴剤関連の苦戦の影響を「めぐリズム」の売上好調でカバーし、全体としては微増で推移しました。

◇化粧品事業

売上高は実質前年比△6.7%の2,386億円、コア営業利益は△88億円の53億円と減収減益と厳しい結果となりました。

日本では「KANEBO」や「KATE」など主力商品は好調を維持したものの、構造改革による返品の計上などによって売上高は前年を下回りました。

また中国でもALPS処理水の影響に伴う販促活動抑制などにより、売上高は前年を大きく下回りました。

一方欧州では、新製品の「MOLTON BROWN」やリニューアルした商品の「SENSAI」などが好調に推移し、前年を上回る結果となりました。

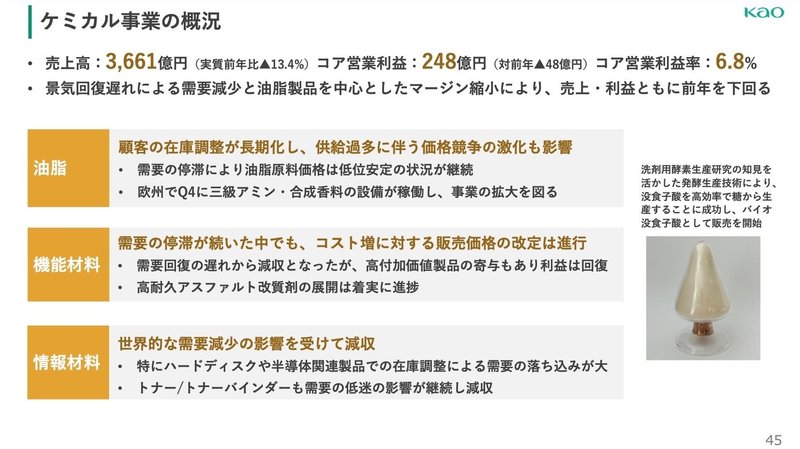

◇ケミカル事業

売上高は実質前年比△13.4%の3,661億円、コア営業利益は△48億円の248億円と減収減益となりました。

油脂製品では、天然油脂価格の下落に伴う販売価格の改定と、海外顧客の在庫調整の長期化が影響し、売上高は減少となりました。

また機能材料製品と情報材料製品に関しても需要減少の影響を受けて、売上高は減少しました。

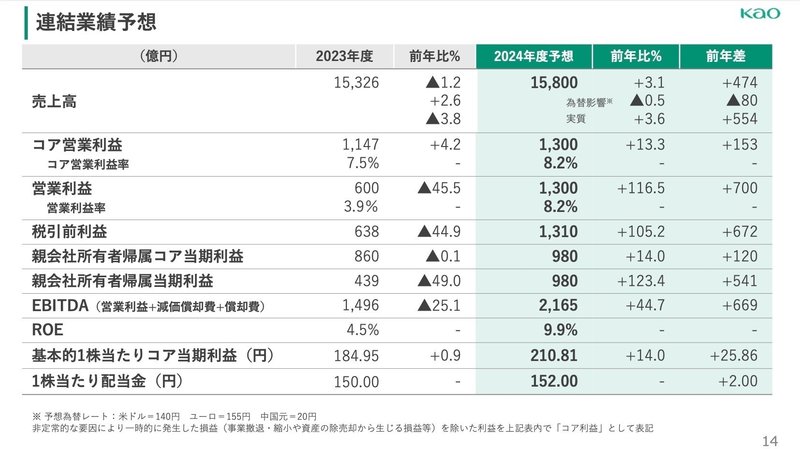

◇2024年業績予想

2024年の業績予想に関しても概要を見ておきましょう。

売上高は前年比+3.1%の1兆5,800億円、営業利益は+116.5%の1,300億円と増収増益の見通しとなりました。

特に営業利益に関しては、前年の「構造改革」に関するコストが2024年は発生しないこともあり、大幅な増益となる見通しです。

また各セグメントの売上高でも堅調に推移する見通しのため、営業利益もそれに引っ張られる形で推移する予定となります。

2.BSの状況

次はBSの状況について見ていきましょう。

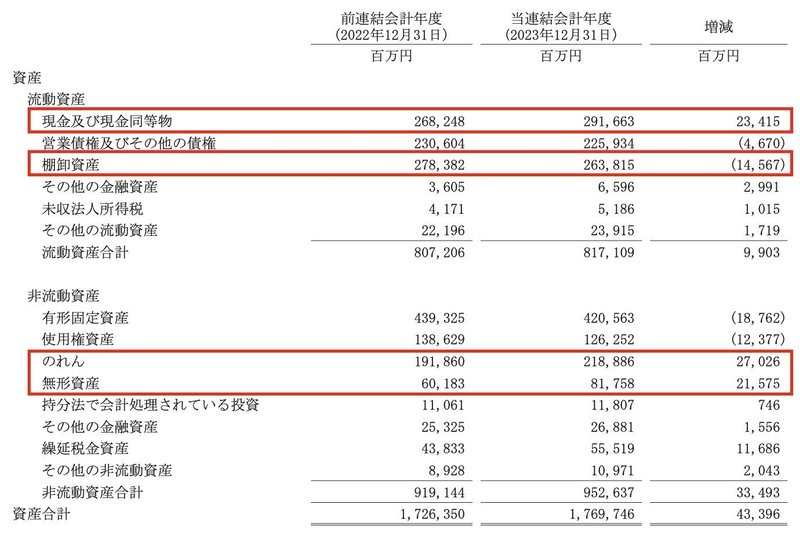

資産全体としては前年末から+433億円増加しました。

流動資産は+99億円増加しましたが、そのうち現預金で+234億円の増加が見られました。この点に関してはあとのCFの状況で見ていきます。

その以外では棚卸資産で△145億円の減少が見られましたが、これは商品などの在庫販売が進んだと考えられます。

非流動資産は+334億円増加しましたが、そのうちのれんで+270億円の増加が見られました。

これはオーストラリアのBondi Stands社を買収したことによる影響かと

考えられます。

またそれ外では無形固定資産が+215億円増加しました。

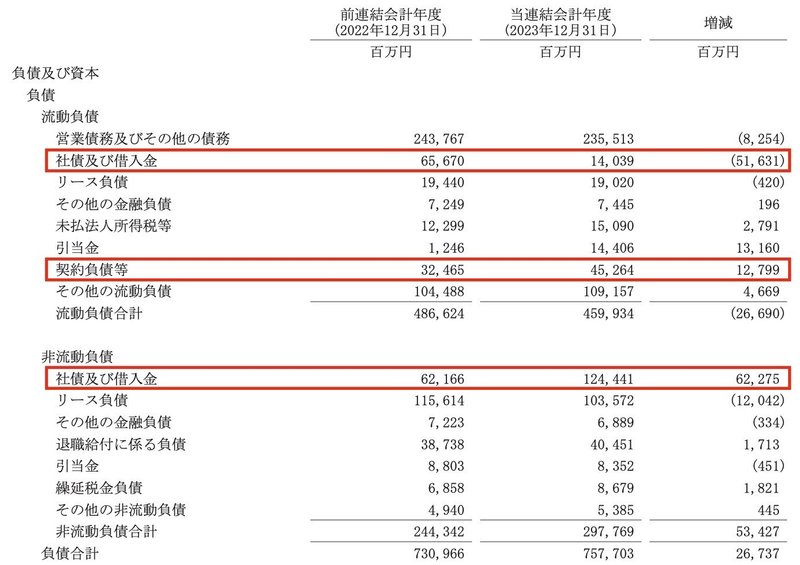

負債に関しては+267億円増加しましたが、そのうち社債・借入金で+106億円の増加が見られました。

これは長期での資金調達が増加したことによるものと考えられます。

それ以外では契約負債、つまり前受金に該当するものですが、+127億円の増加が見られました。

資本に関しては+166億円増加しましたが、内訳としては包括利益で+844億円の増加、配当金で△702億円の減少と例年通りの内容となります。

あとROE(自己資本利益率)の推移に関しても少し見ておきましょう。

2015年からの推移を見てみると、2017年の19.8%をピークにその後は減少の一途をたどっています。

特に今回の決算では「構造改革」に関するコストがかさんだこともあり、4.5%まで落ち込んでいます。

ただ次年度の業績は回復する見通しのため、ROEも10%近くまで上昇する見込みとなっています。

3.CFの状況

最後にCFの状況について見ていきましょう。

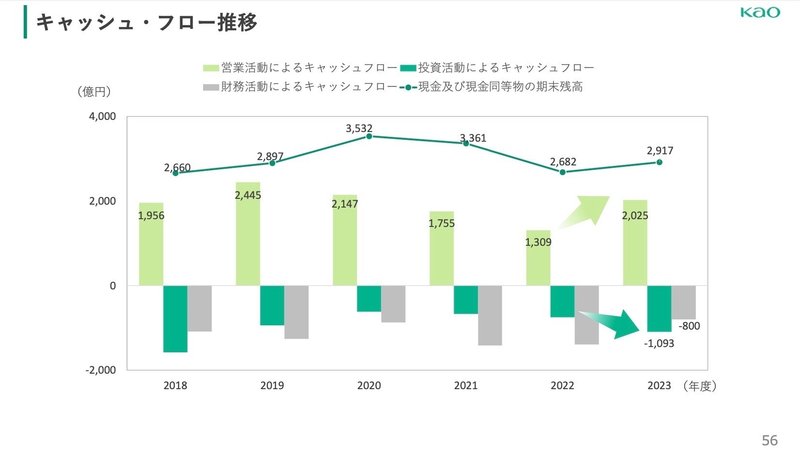

CF全体としては前年末から+234億円増加しました。

内訳は営業CFで+2,025億円、投資CFで△1,093億円、財務CFで△800億円という内容です。

あとは為替影響で+102億円増加しました。

営業CFは税引前利益で+638億円、減価償却費・償却費で+895億円あり、この2項目でCFを稼いでいます。

投資CFは有形・無形固定資産の取得に加え、今回はオーストラリアの子会社買収で△408億円の支出がありました。

財務CFに関しては、支払配当金の△693億円が大部分を占めていますが、株主還元を意識した配当政策となっています。

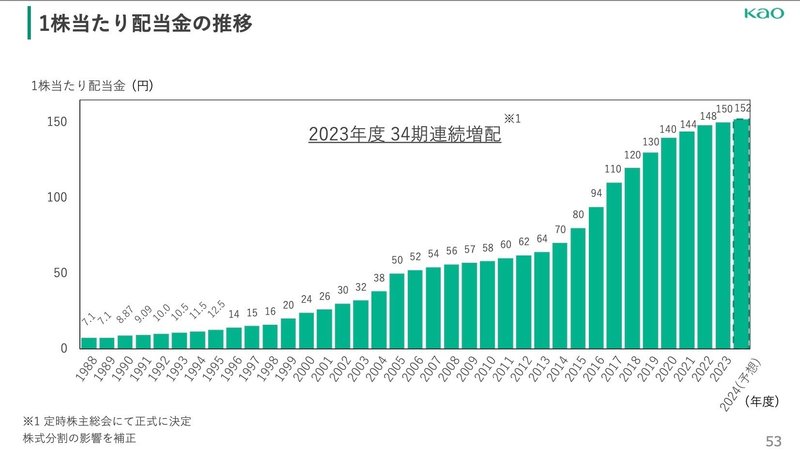

今回で34期連続増配となりましたが、来年も更に増配を継続する計画となっています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?