江崎グリコの決算内容を3分で解説!

今回は江崎グリコの決算内容について見ていきましょう。

創業1世紀を超えるこの会社、会社のスローガンに「すこやかな毎日、ゆたかな人生」を掲げて、日本人の生活にしっかりと根付いています!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

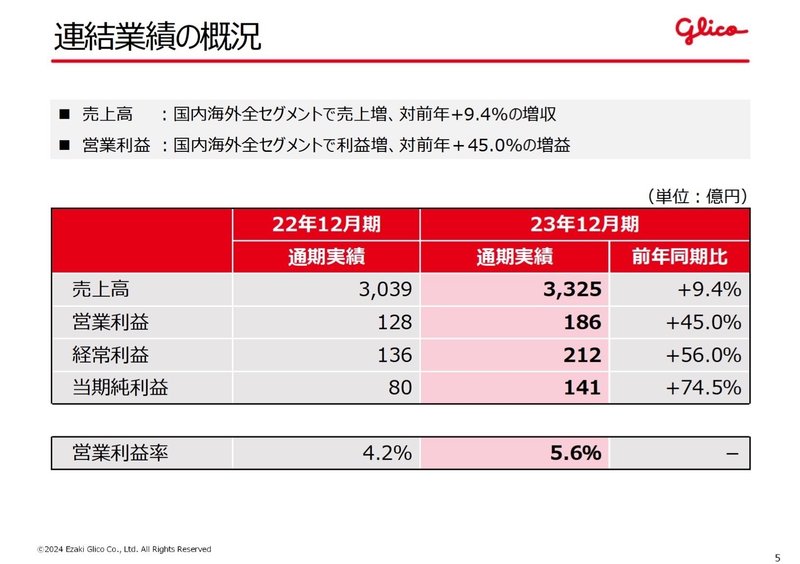

売上高は前年比+9.4%の3,325億円の増収となりました。

営業利益は前年比+45%の186億円、当期純利益は+74.5%の141億円と利益面では大幅な増益となりました。

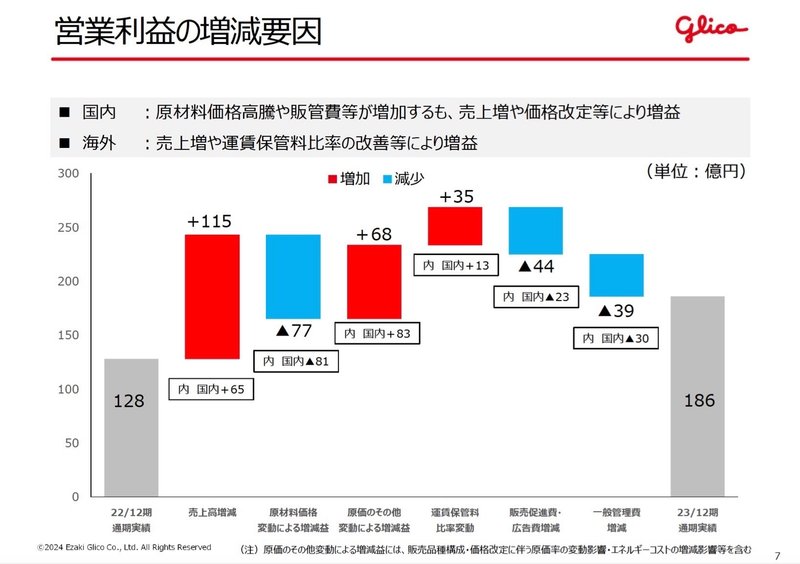

国内の原材料価格の高騰や人件費・販売促進費・広告費の増加によるコストアップがあったものの、売上高増加や運賃保管比率の改善などにより、営業利益は大幅な増益となりました。

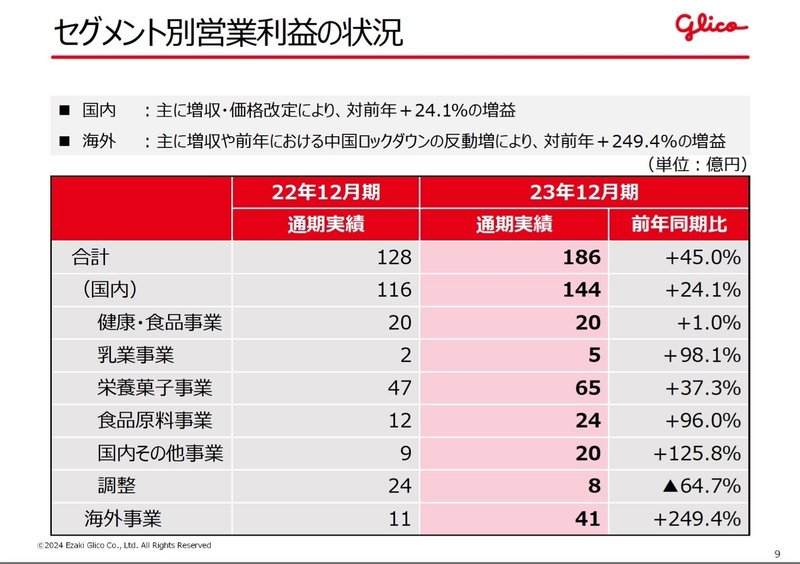

ではセグメント別に内容を見て見ましょう。

セグメントとしては5つ「健康・食品事業」「乳業事業」「栄養菓子事業」「食品原料事業」「海外事業」があります。

営業利益の前年比で見ると、ほとんどの事業ぜ大幅増益となっていますが、特に海外事業での増益幅が大きく、全体の増益幅の約半分をこの海外事業が占めています。

◇健康・食品事業

売上高は前年比+5.6%の504億円、営業利益はほぼ横ばいの+1%の20億円と増収増益となりました。

主力商品の「アーモンド効果」や「パピコ」などが増収に貢献しましたが、なかでも猛暑の影響でアイス商品が大きく伸長しました。

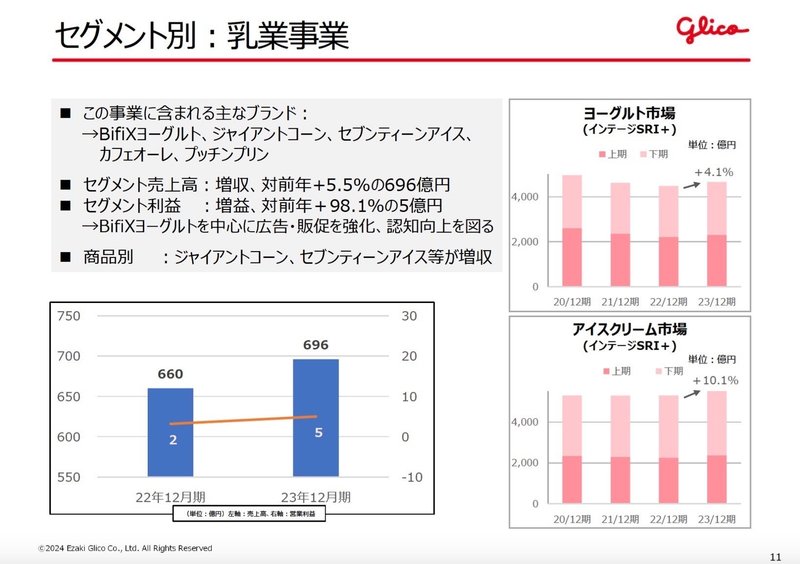

◇乳業事業

売上高は前年比+5.5%の696億円、営業利益は+98.1%の5億円と増収増益となりました。

主力商品はBifiXヨーグルト・ジャイアントコーン・セブンティーンアイスなどですが、先程の健康・食品事業でも触れた猛暑の影響でアイス商品が伸長したことが増収へ大きく寄与しました。

アイスクリーム市場自体が前年比+10.1%と大きくなっており、市場規模拡大の恩恵もあるかと考えられます。

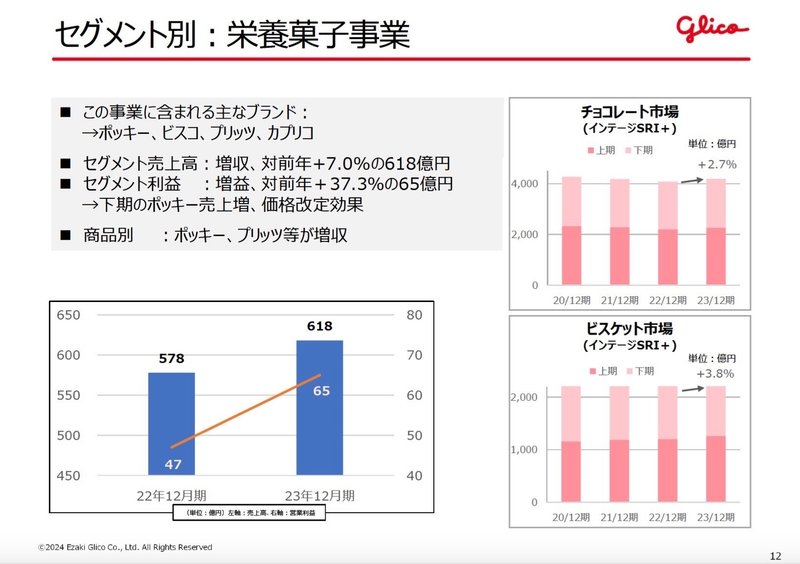

◇栄養菓子事業

売上高は前年比+7%の618億円、営業利益は+37.3%の65億円と増収増益となりました。

主力商品はお馴染みのポッキー・ビスコ・プリッツなどですが、価格改定効果もありこれらの主力商品で増収となりました。

またビスケット市場も前年比+3.8%と堅調に推移していることも寄与していると考えられます。

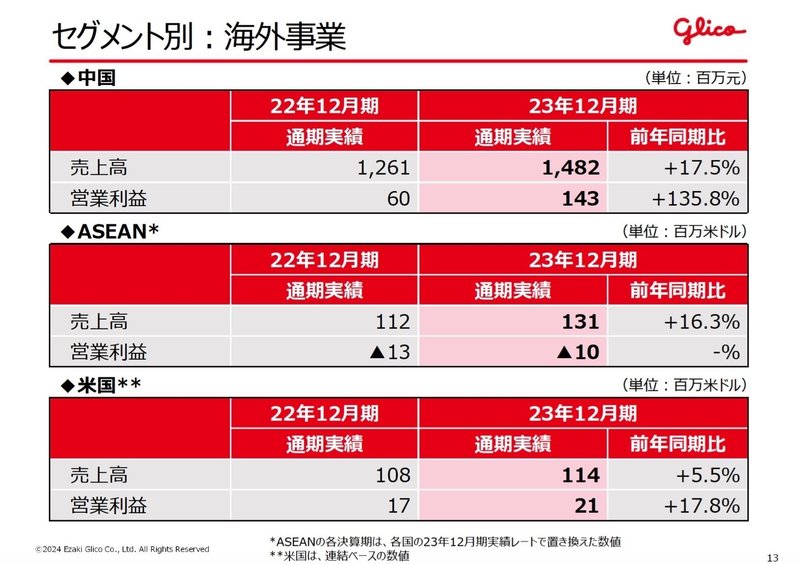

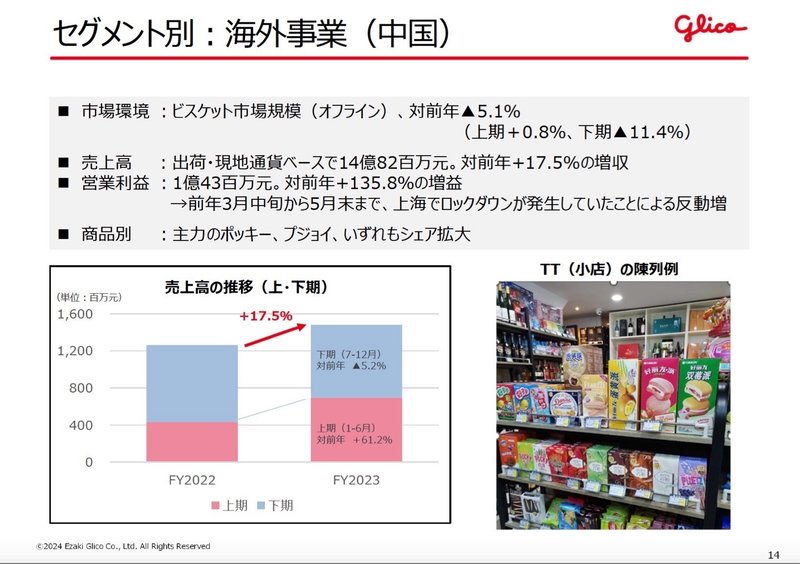

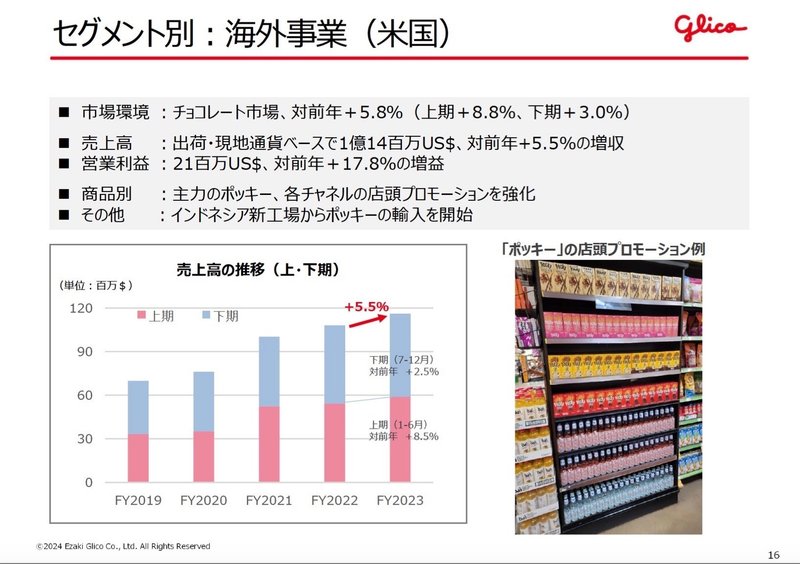

◇海外事業

売上高は前年比+18.9%の712億円、営業利益は+249.4%の41億円と大幅な増収増益となりました。

地域別で見ると「中国」「ASEAN」「米国」の3つになりますが、特に中国の伸長が大きく、営業利益の増加の約半分はこの中国が稼いでいます。

中国では前年3-5月まで上海ロックダウンだったことが大きく影響しており、上半期のみで比較した場合、売上高は前年比+61.2と大幅増収となっています。

また米国ではチョコレート市場が前年比+5.8%と市場規模が拡大したことが増収に寄与したと考えられます。

もちろん市場規模の拡大だけではなく、自助努力として主力ポッキーや各チャネルの店頭プロモーションを強化したことが増収につながっています。

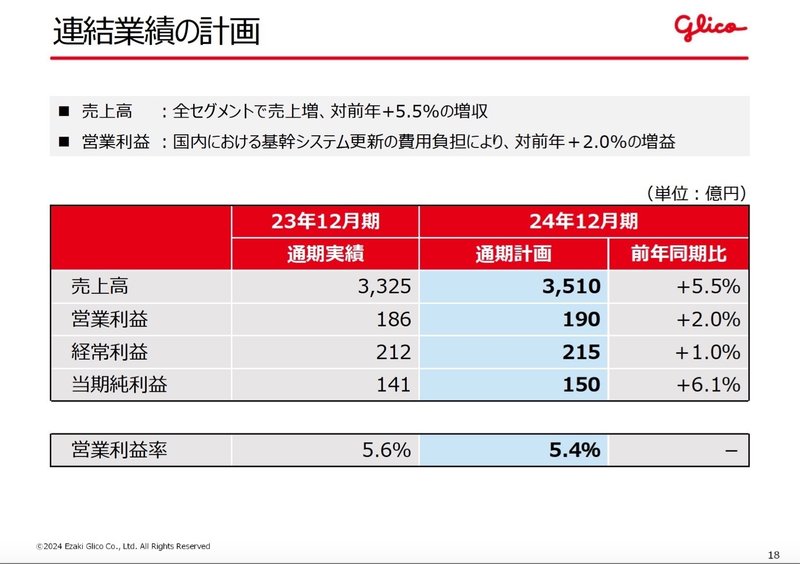

◇2024年12月期業績計画

それでは2024年12月期の業績計画についても概要を見ておきましょう。

売上高は前年比+5.5%の3,510億円、営業利益は+2%の190億円と増収増益の見通しとなります。

基幹システムの更新費用などコスト増加が見込まれますが、国内・海外共に売上高の増加が見込まれるため、増益を維持できる見通しとなります。

2.BSの状況

次はBSの状況について見ていきましょう。

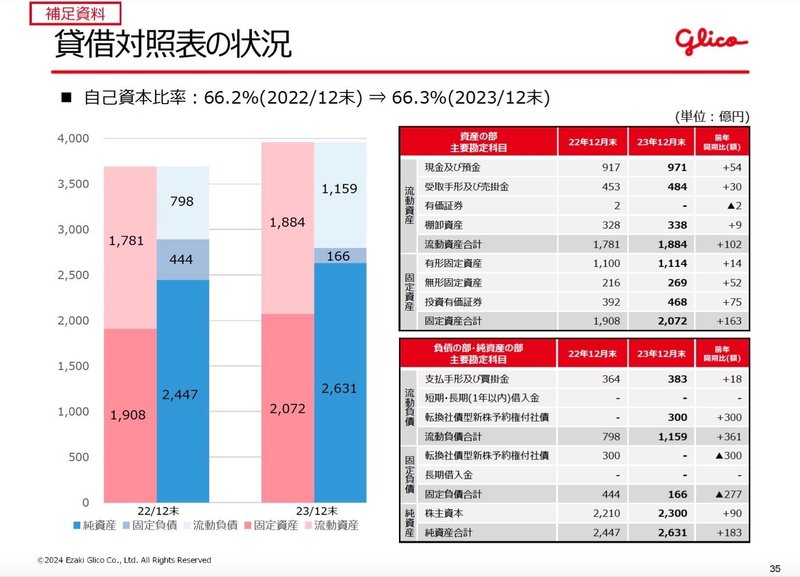

総資産全体としては前年末から+266億円増加しました。

流動資産は+102億円増加しましたが、そのうち現預金で+54億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

それ以外では売掛金等で+30億円の増加がありましたが、これは売上高増加による影響と考えられます。

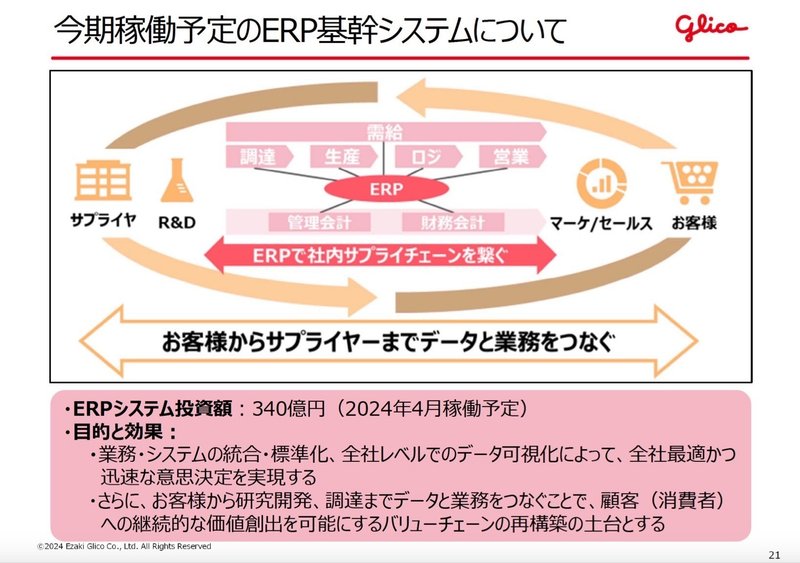

固定資産に関しては+163億円増加しましたが、そのうち無形固定資産で+52億円の増加が見られますが、これは今後稼働予定の基幹システムに関する投資が増加したためです。

負債に関しては+84億円増加しましたが、そのうち買掛金や未払費用などで+29億円の増加がありました。

また前年までは固定負債に分類されていた新株予約権付社債の償還期限が1年を切りましたので、流動負債に分類されました。

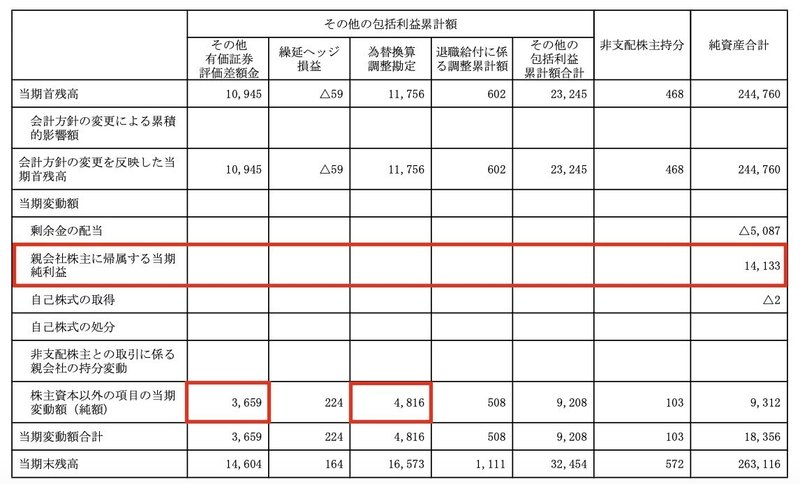

純資産に関しては+183億円増加しましたが、一番の増加要因は当期純利益+141億円によるものです。

それ以外では保有株式の評価額が上昇したことに伴う「その他有価証券評価差額金」の+36億円と円安影響に伴う「為替換算調整勘定」の+48億円が増加要因となります。

また自己資本比率に関しては前年の66.2%から今回は66.3%とほぼ変動なしですが、60%超を維持しており財務状況としては優良レベルとなります。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+147億円増加しました。

内訳としては営業CFで+280億円、投資CFで△86億円、財務CFで△61億円という内容です。

営業CFは税引前利益で+199億円、減価償却費で+140億円とこの2項目で300億円以上プラスとなっています。

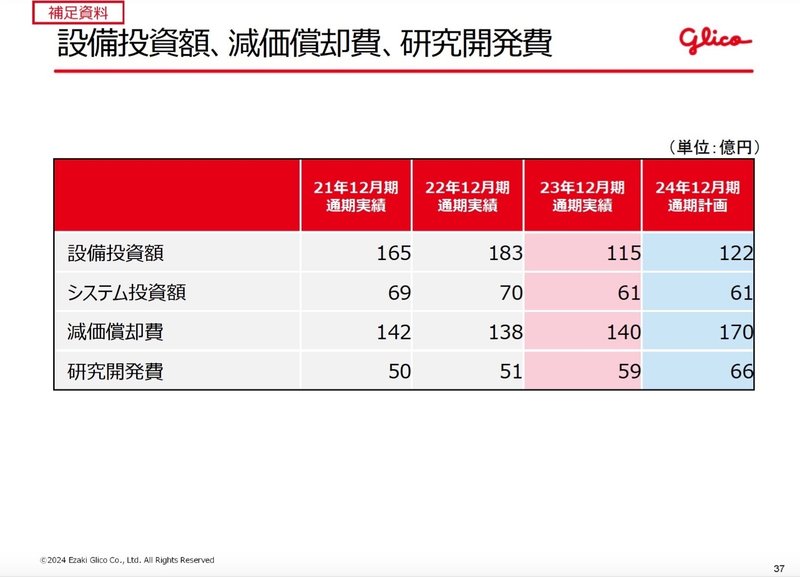

投資CFに関しては、過去2年間設備投資とシステム投資で合わせて年間200億円以上の投資が続きましたが、今回は176億円と減少しました。

次年度の投資計画も183億円と200億円を下回る計画となっており、少し落ち着きを見せています。

財務CFに関しては社債の償還や自己株式の取得もなく、配当金の支払による△50億円の支出が主な内容となります。

200億円近い投資があるものの、フリーCFはプラスとなっており、全体としてはしっかりとコントロールされている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?