アスクルの決算内容を3分で解説!

今回はアスクルの決算内容について見ていきましょう。

カタログ・テレビ通販業界での売上高第1位に位置するこの会社、今回も堅調な成長を見せています。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

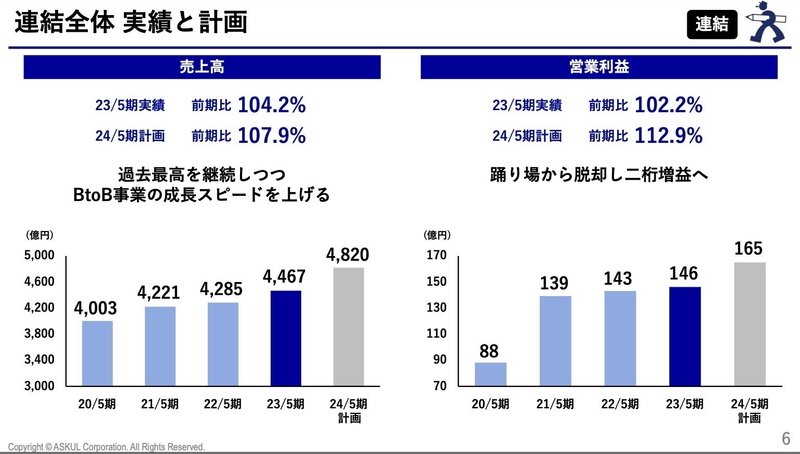

売上高は前年比+4.2%の4,467億円と過去最高を記録しました。

営業利益に関しても前年比+2.2%の146億円、当期純利益は+6.3%の97億円と、各段階利益に関しても過去最高という申し分ない結果となりました。

計画時より目標にしていた「BtoBの成長カーブを変える」「LOHACOの通期黒字化」の2大目標を実現できた結果、過去最高の決算を実現しました。

また東日本のフラッグシップセンターとなる「ASKUL東京DC」を計画どおり11月に稼働しており、足元の稼働率もかなり上がってきている状況です。

色々なことが計画通りに進んでいて順調さが伺えます。

ここ4年間の売上高と営業利益の推移を見てみると、コロナ禍の20年5月期は業績を大きく下げましたが、それ以降は売上高・営業利益ともに順調に回復しています。

その結果として今回の過去最高に繋がっています。

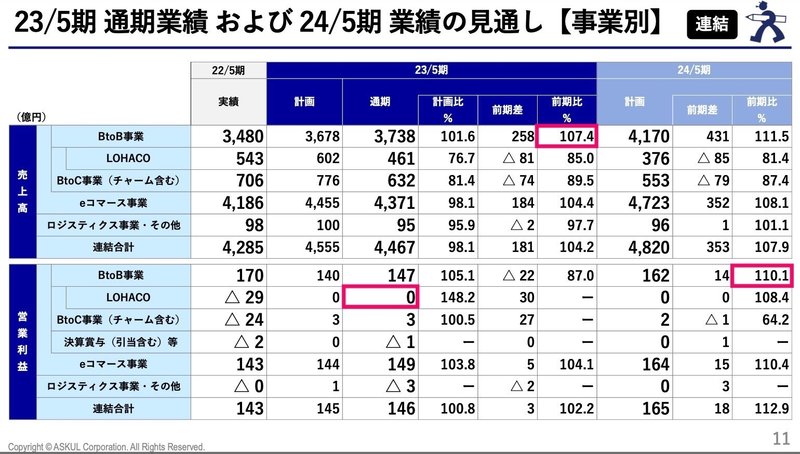

ではセグメント別に内容を見ていきましょう。

セグメントとしてはは2つ「eコマース事業」と「ロジスティクス事業」があります。

eコマースの中で更に2つ「BtoB」と「BtoC」に分かれています。

ここではこのeコマースの2つについて見ていくことにします。

売上高の規模感としてはBtoBが全体の売上高の約8割、BtoCが2割弱といったところです。

◇BtoB事業

売上高は前年比+7.4%の3,738億円、営業利益は△13%の147億円と増収減益という結果でした。

ここ4年間の推移で見ると、売上高に関しては毎年増収を続けています。

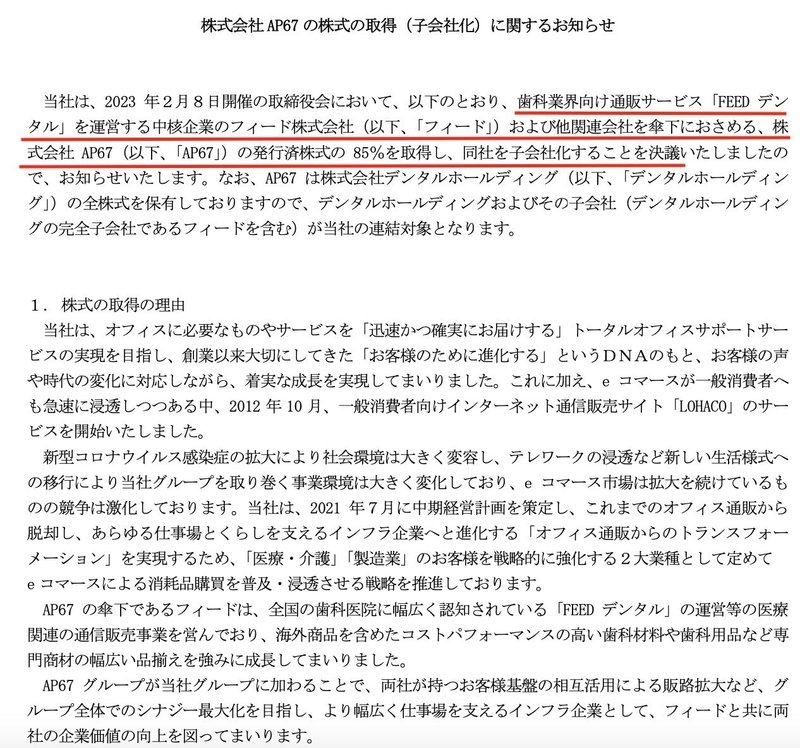

特に今回は歯科業界向け通販サービスを展開している「フィード社」を子会社化することで連結対象となり、その分売上高が増加した背景があります。

この連結により次年度は更なる増収を見込んでいます。

利益面に関しては、2021年5月期をピークにここ2年は減益が続きました。

特需の反動や固定費増による影響が大きかったと考えられます。

また今後の事業展開についても見ておきます。

2024年5月期の売上高は前年比+11.5%の4,170億円、営業利益は+10.1%の162億円と売上高・利益ともに二桁増の見通しです。

売上高に関しては先ほど触れた連結子会社追加による影響や、新しいWebサイト稼働による増収効果を見込んでいます。

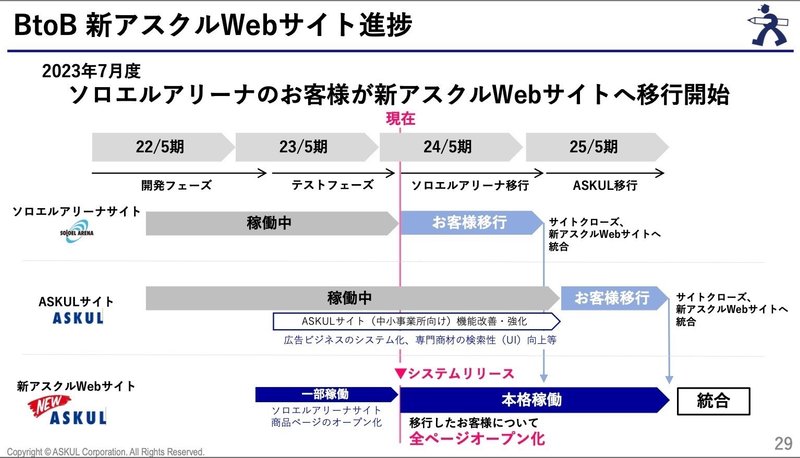

この新アスクルWebサイトへの移行は、各サイトによって移行タイミングが異なります。

まず今年に移行するのはソロエルアリーナのサイトです。

その次の年にASKULのサイトが移行して、全てのサイトが完全移行するのは2025年5月期中になる見込みです。

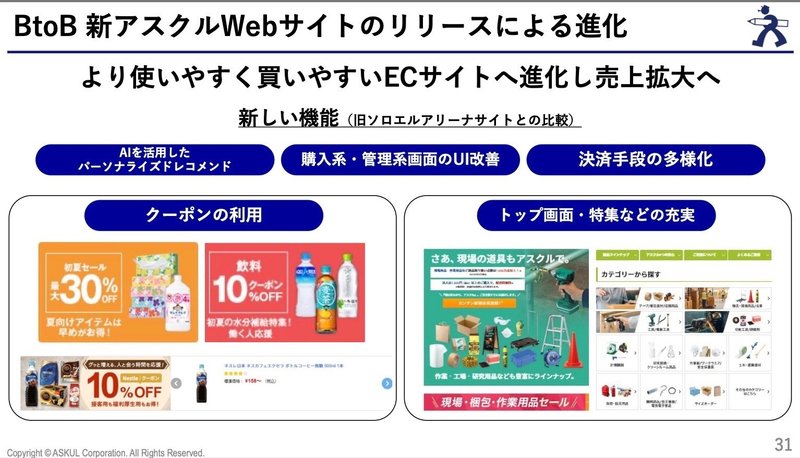

ここまでしてWebサイトの刷新を図る目的はどこにあるのでしょうか?

それはもちろん売上拡大を図ることが一番の目的であります。

サイトページをより見やすくより使いやすくするために、新しい機能を追加しています。

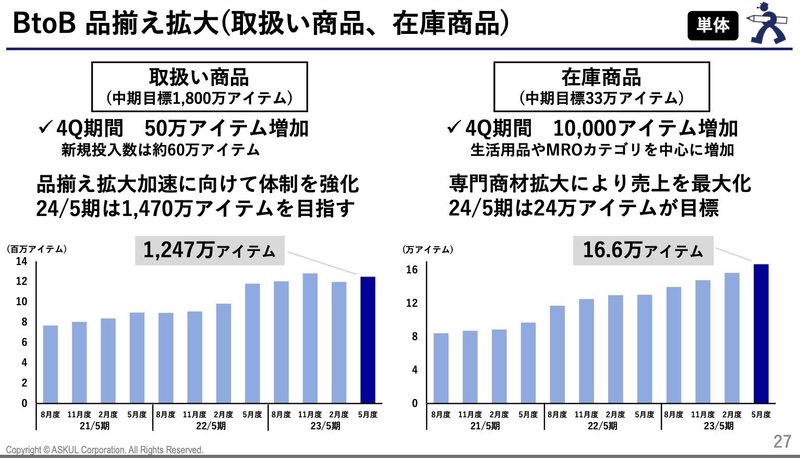

ただWebサイトを充実させても肝心の商品が揃っていなければ意味がありません。この点に関しては取扱い商品と在庫商品の拡大を図っています。

2023年5月期の取扱い商品が1,247万アイテムでしたが、2024年5月期には1,470万アイテムを目指します。

また在庫商品に関しては、16.6万アイテムから24万アイテムと大幅な増加を目指していきます。

利益面に関しては売上高の増加影響に加えて、原価低減活動や商品単価改定、また粗利率の高い戦略商品へシフトすることによる増益効果を見込んでいます。

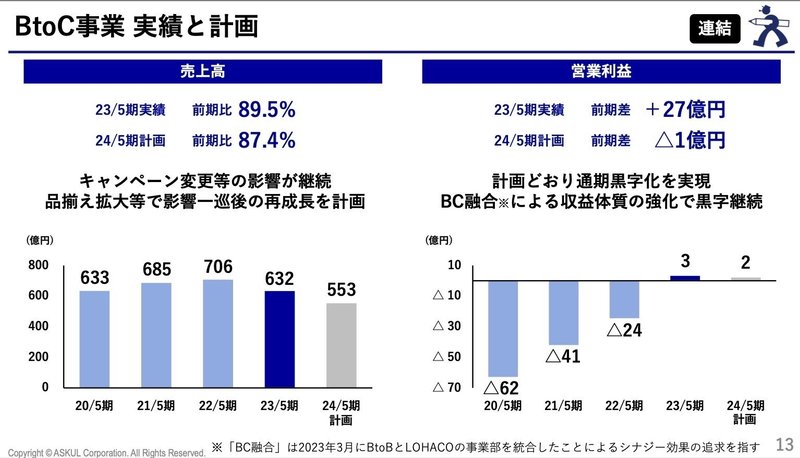

◇BtoC事業

売上高は前年比△10.5%の632億円、営業利益は+27億円の3億円と減収となったものの、利益面では計画通り黒字化を達成しました。

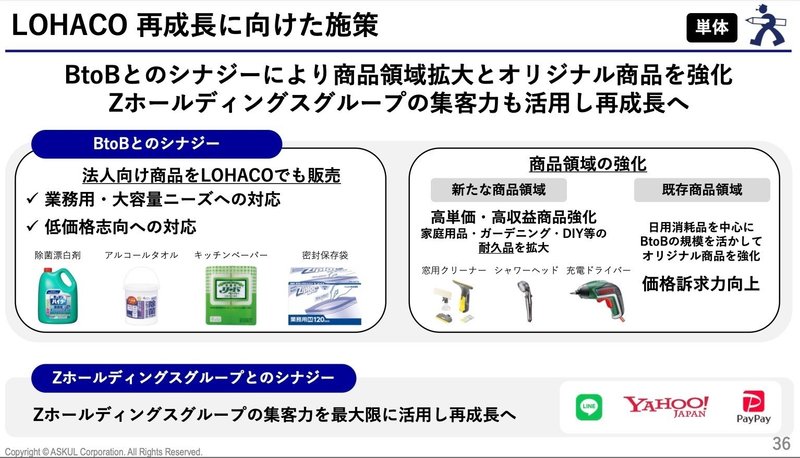

黒字化を達成できた要因の一つに「BtoBとLOHACOの事業部の統合」により事業を効率化できたことが挙げられます。

これは具体的にどういうことかと言うと、法人向け商品をLOHACOでも販売するようになったということです。

法人向け商品は業務用のため数量・容量が多く販売コストの効率化が期待できます。この点が好影響をもたらしたのではないかと考えられます。

またLOHACOの今後の成長の施策としては、このBtoBとのシナジーに加えて「商品領域の強化」を図る点があります。

高単価・高収益商品である家庭用品・ガーデニング・DIY等の商品へ注力することで成長を図ります。

あとLOHACOはASKULとYahoo!の両方のサイトで販売を展開しているので、今後もYahoo!での集客力を最大限活用することで成長を図るねらいがあります。

2.BSの状況

次にBSの状況について見ていきましょう。

総資産全体としては前年末から+386億円増加しました。

流動資産では+189億円増加しましたが、そのうち現預金で+74億円の増加がありました。この点に関しては、後のCFの状況で触れていきます。

それ以外では棚卸資産の商品・製品で+42億円の増加が見られます。

これは在庫商品のラインナップを増加したことによる影響と考えられます。

売れ残りの商品が残ってしまった結果ではなく、顧客への対応のために意図的に在庫数を増やした結果なので、この点は問題ないかと考えます。

固定資産に関しては+196億円増加しましたが、そのうちソフトウエア・ソフトウエア仮勘定で+49億円の増加がありました。

これは先程のPLの状況で触れた「新Webサイト」の構築に関するものと考えられます。

負債に関しては+298億円増加しましたが、このうち借入金が+82億円増加しました。

これは連結子会社するための株式取得で資金が必要だったので、そのための借入金増加ではないかと考えられます。

あとリース資産が増加したことに伴いリース債務が+73億円増加しました。

それでは安全性の指標に関しても少し見ておきましょう。

流動比率(流動資産÷流動負債)は129%となんとか100%を上回ってはいますが、欲を言えばもう少し高い数値が望ましいです。

新Webサイトの構築や子会社株式の取得などで資金需要が重なって、その分数値が悪くなったと考えられます。

固定比率(固定資産÷自己資本)は110%と目安の100%超えてしまっているので注意が必要です。

この要因も先程の流動比率と同様で、新Webサイトの構築によって固定資産のソフトウエアが増加したことが要因と考えられます。

今後はこの固定資産に対する投資がキャッシュと利益を生み出していけば、この安全性の指標は改善していくと思いますので、今後状況を見ていく必要がありそうです。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+74億円増加しました。

内訳としては営業CFで+201億円、投資CFで△229億円、財務CFで+102という内容です。

営業CFに関しては、税引前利益で+144億円としっかりと稼げているので問題なさそうです。

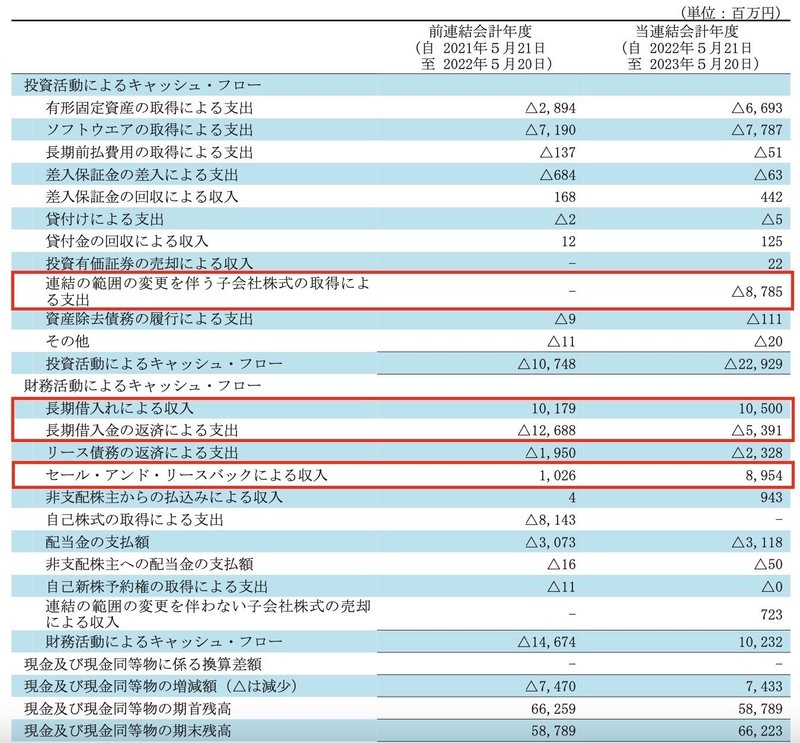

投資CFに関しては、毎年発生している有形・無形固定資産に対する投資に加え今回は子会社株式取得で△87億円の支出がありました。

財務CFに関しては、返済計画に沿った借入金の返済で△53億円の支出がありましたが、長期借入金の追加借入で+105億円の収入がありました。

また今回はセール・アンド・リースバックによる収入で+89億円と大きな収入がありました。

念の為この「セール・アンド・リースバック」を簡単に説明しておきます。

①所有している固定資産をリース会社に売却

②その後リース会社からその売却した固定資産をリース契約して使用する

前年もこのセール・アンド・リースバックによる収入があったので、継続的に所有資産をリース契約に切り替えている様子です。

今回は投資CFが例年より大きくマイナスになりましたが、追加借入金でその不足分を補いました。

今後はその投資が営業CFのプラスに置き換わっていけば問題ありませんが、その点は注意して見ていく必要がありそうです。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?