ブリヂストンの決算内容を3分で解説!

今回はブリヂストンの決算内容に関して見ていきましょう。

世界のタイヤメーカー売上高ランキングで2位に位置するこの会社、前年に売上収益4兆円超えを記録しましたが、今回はその売上収益を更に更新した様子です。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

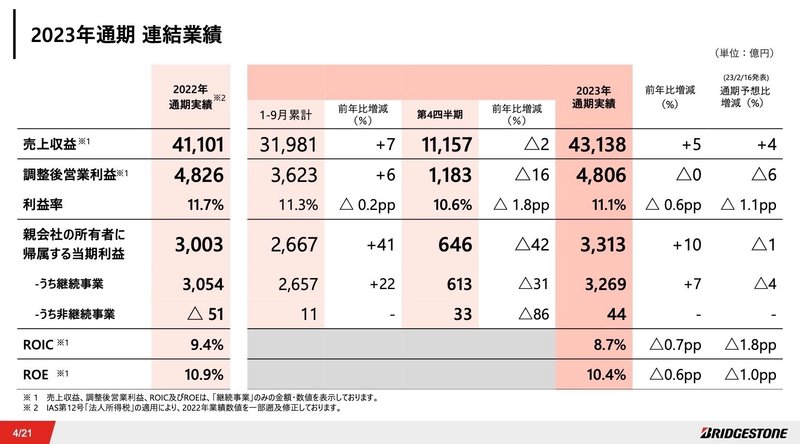

売上収益は前年比+5%の4兆3,138億円と前年に続き過去最高を更新しました。

調整後営業利益に関しては前年比△0.4%の4,806億円、当期純利益は+10%の3,313億円と、営業利益はほぼ横ばい、当期純利益は増益となりました。

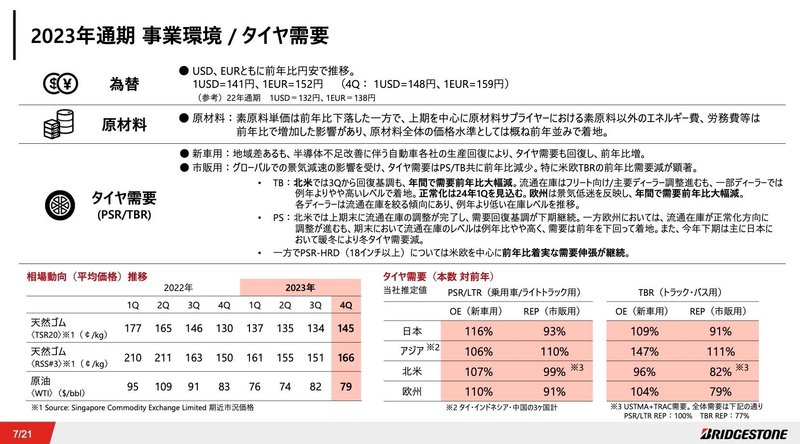

全体の事業環境としては、新車のタイヤ需要は地域差はあるものの、半導体不足改善に伴う自動車各社の生産回復によって前年比増となりました。

また素原料単価は前年比下落した一方で、上期を中心に原材料サプライヤーにおける素原料以外のエネルギー費、労務費等は 前年比で増加した影響があり、原材料全体の価格水準としては概ね前年並みとなりました。

為替に関しては USD、EURともに前年比円安で推移しています。

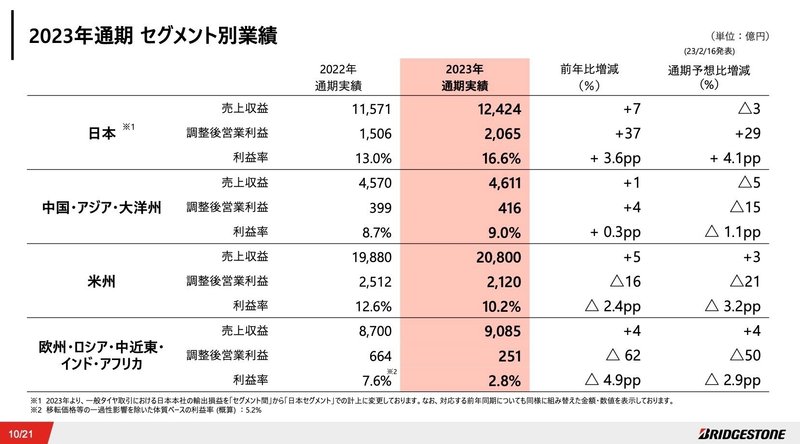

それではセグメント別に内容を見ていきましょう。

セグメントとしては4つ「日本」「中国・アジア・大洋州」「米州」「欧州・ロシア・中近東・ インド・アフリカ」があります。

売上収益、営業利益ともに米州が一番規模が大きく、日本が後に続く形となっています。

◇日本

売上収益は前年比+7%の1兆2,424億円、調整後営業利益は+37%の2,065億円と増収増益となりました。

市販用乗用車及び小型トラック用タイヤ、並びにトラック・バス用タイヤの販売本数は前期比で下回った一方で、戦略的価格マネジメントに加え、低採算領域の削減によりプレミアム領域へのフォーカスを強化し、原材料高騰・イ ンフレ影響を売値・販売MIX改善でカバーしました。

また円安の追い風もあり増収増益、特に営業利益は大幅増となりました。

◇中国・アジア・大洋州

売上収益は前年比+1%の4,611億円、調整後営業利益は+4%の416億円と増収増益となりました。

販売本数では、新車用・市販用合計にて乗用車及び小型トラック用タイヤは前期を下回り、トラック・バス用タイヤは前期並みに推移した一方で、域内各国での売値改善、プレミアム領域へのフォーカス徹底による販売MIX改善を達成し、円安の追い風もあり増収増益となりました。

◇米州

売上収益は前年比+5%の2兆800億円、調整後営業利益は△16%の2,120億円と増収減益となりました。

北米タイヤ事業において、販売本数は新車用・市販用を合わせて、乗用車及び小型トラック用タイヤ全体では前年並みとなり、トラック・バス用タイヤは大幅な需要減速の影響もあり、前年を大きく下回りました。

一方で、売値・販売MIXは着実に改善しました。

コスト面においては、インフレ及び販売本数減により生産調整を行い、加工費が悪化したことに加え、アルゼンチンの超インフレ会計に関連する減益が大きく影響し、為替の追い風があったものの増収減益となりました。

◇欧州・ロシア・中近東・インド・アフリカ

売上収益は前年比+4%の9,085億円、調整後営業利益は△62%の251億円と増収減益となりました。

欧州事業において、販売本数は市販用乗用車及び小型トラック用タイヤ並びにトラックバス用タイヤにて前年を大幅に下回り、特にトラック・バス用タイヤでは需要低迷が続き販売へ大きく影響しました。

これに対し市販用 乗用車用タイヤを中心に、戦略的価格マネジメント・低採算領域の削減を加速することで対応し、売値・販売MIXは 改善した一方で、コスト面におけるインフレ及び販売本数減のための生産調整による加工費悪化が大きく、為替の追い風があったものの増収減益となりました。

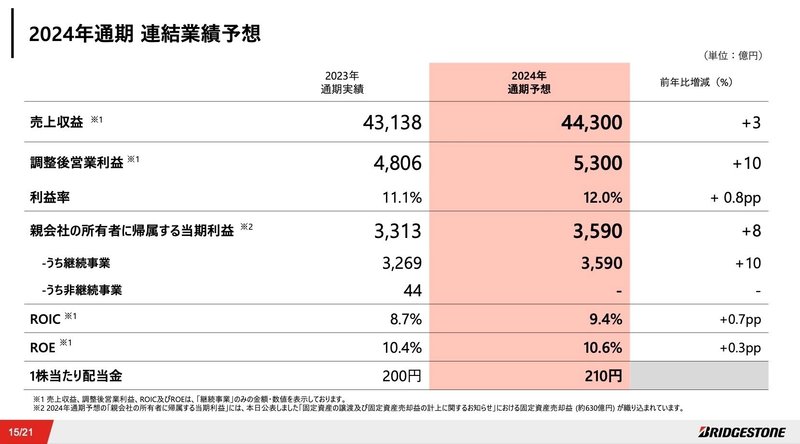

◇2024年通期業績予想

2024年の業績予想に関しても概要を見ておきましょう。

売上収益は前年比+3%の4兆4,300億円、調整後営業利益は+10%の5,300億円と増収増益の見通しです。

増収増益の見通しですが、為替や原材料・素材価格の変動、不透明な世界経済や不安定な国際政治情勢などの様々な不確定要素が多く存在するので、注意深く業績を見ていく必要があると考えます。

2.BSの状況

次はBSの状況について見ていきましょう。

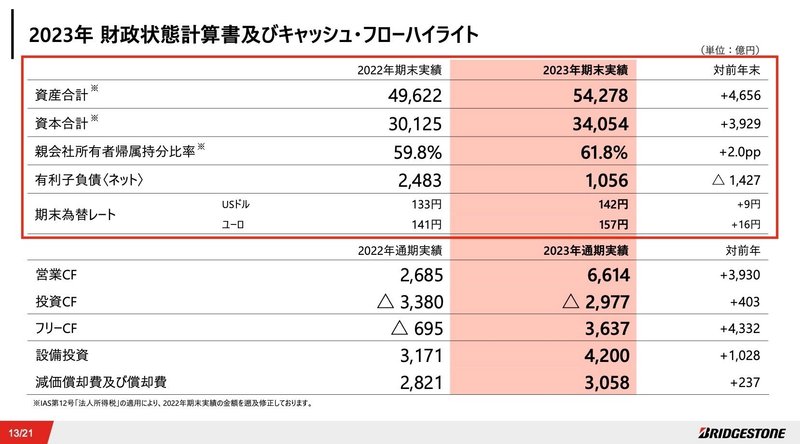

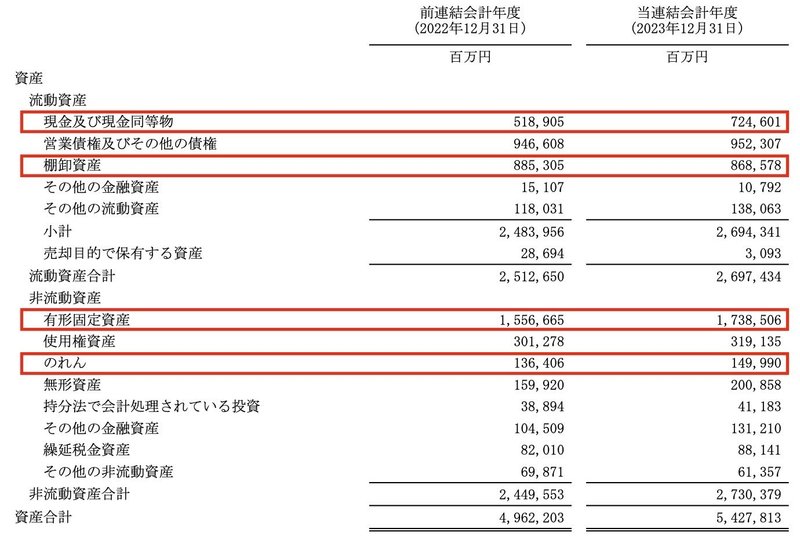

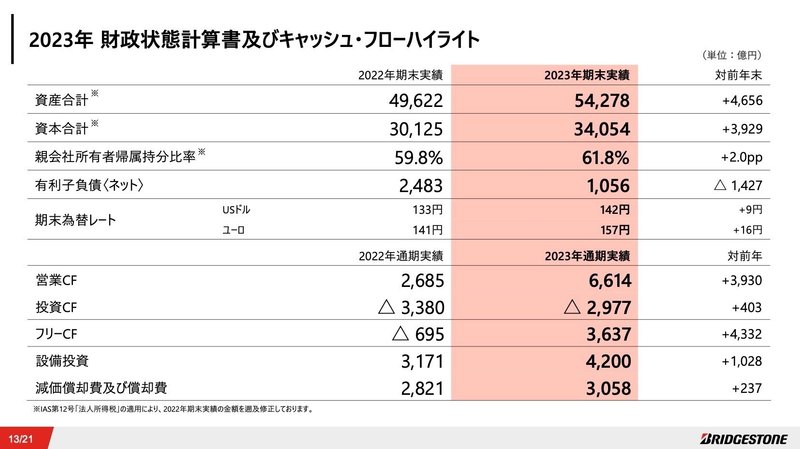

総資産全体としては前年末から+4,656億円増加しました。

流動資産は+1,847億円増加しましたが、そのうち現預金で+2,056億円の増加が見られました。この点に関してはあとのCFの状況で見ていきます。

その他では商品などの棚卸資産で△167億円の減少がありましたが、これは商品在庫が販売されたことによる減少と考えられます。

非流動資産に関しては+2,808億円増加しましたが、そのうち有形固定資産で+1,818億円の増加が見られました。

また無形固定資産でも+409億円の増加が見られました。

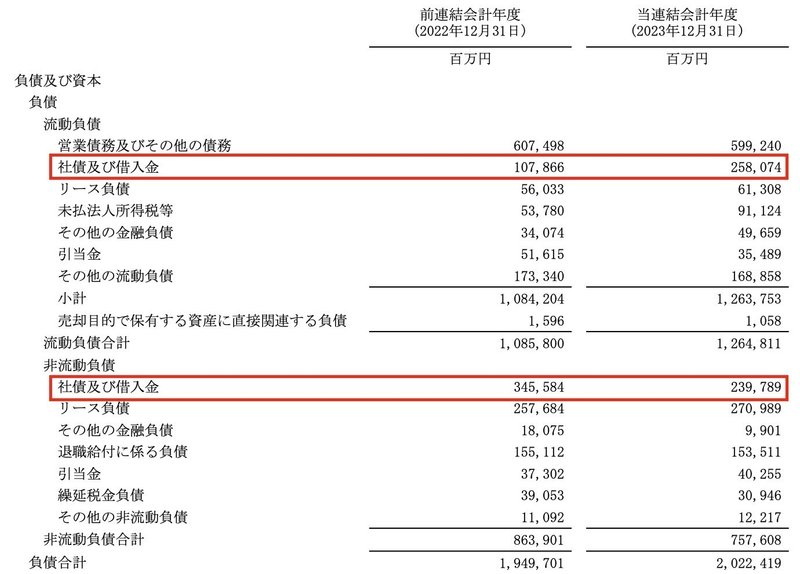

負債に関しては+727億円増加しましたが、そのうち社債・借入金で+444億円の増加が見られました。

また有利子負債から現預金を引いたネット有利子負債で見ると、現預金が増加した影響で△1,427億円の減少となります。

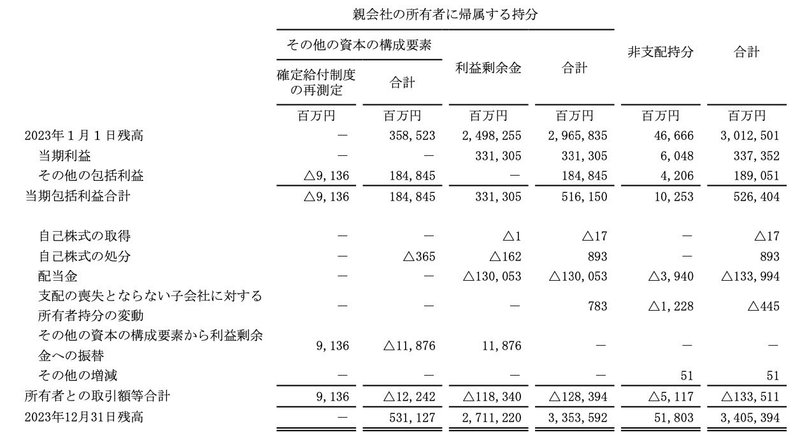

資本に関しては+3,928億円増加しましたが、増減内容としては当期純利益で+3,373億円、包括利益で+1,890億円、配当金で△1,339億円という内容で項目としては例年発生している内容です。

では安全性の指標に関しても少し見ておきましょう。

流動比率(流動資産÷流動負債)は213%と基準の200%を超えており良好です。

固定比率(固定資産÷自己資本)は81%とこちらも基準の100%を下回っており良好な状態です。

また自己資本比率(自己資本÷総資本)も61%と財務状況はほぼ盤石です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+2,056億円増加しました。

内訳としては営業CFで+6,614億円、投資CFで△2,977億円、財務CFで△1,836億円という内容です。

営業CFは税引前利益で+4,441億円、減価償却費で+3,058億円とこの二項目で必要なキャッシュを稼いでいます。

また営業債権や棚卸資産が減少してキャッシュに置き換わっており、上手く循環している印象です。

投資CFに関しては、有形・無形固定資産に対する投資で△3,429億円の支出がありました。

一方で有形固定資産の売却や投資有価証券の売却などの収入もありました。

内容的には特別な動きはありませんでした。

財務CFに関しては、長期借入金の返済で△206億円の支出がありましたが、その返済額より多い231億円の新規借入を実行しているので、差額の+25億円の収入増となっています。

また配当金の支払いで△1,300億円の支出があったので、財務CF全体ではマイナスとなっています。

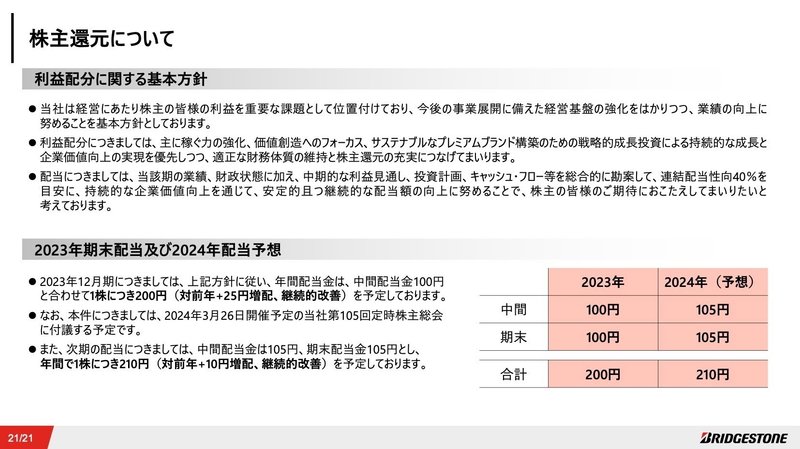

ちなみに来年の配当は年間+10円/株の増配を予定しています。

このあたりは株主還元を意識した動きをとっている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?