オープンハウスGの決算内容を3分で解説!

今回はオープンハウスGの決算内容について見ていきましょう。

不動産業界の売上で上位に位置するこの会社、CMでも結構お馴染みとなっている印象です。その決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

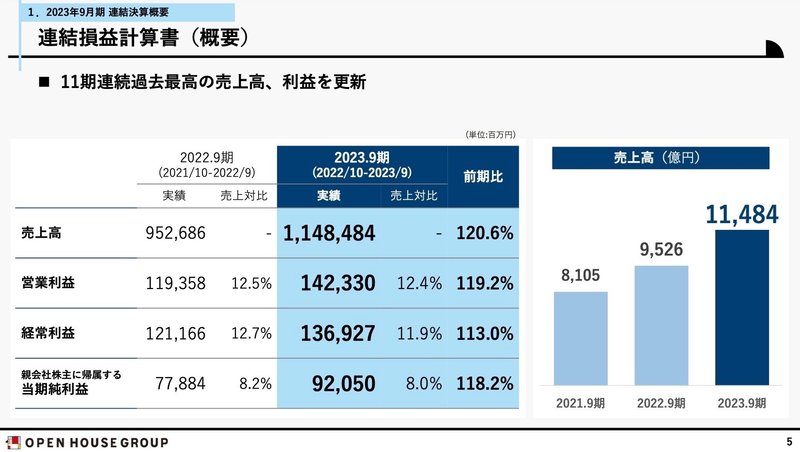

売上高は前年比+20.6%の1兆1,484億円と遂に「1兆円」の大台に到達しました。もとも中期経営計画で2023年に売上高1兆円に目標を掲げていたので、しっかりとその目標達成しました、素晴らしいですね。

利益面でも好調で、営業利益は前年比+19.2%の1,423億円、当期純利益は+18.2%の920億円と二桁増と堅調に推移しています。

また2013年の上場以来11年連続で売上・利益ともに過去最高を更新し続けています。

それに伴って株主還元としての株主配当も増配を継続しています。

それではセグメント別に内容を見てみましょう。

セグメントとしては5つあり主力事業は「戸建関連事業」で、売上・利益ともに全体の半数程度を占めています。

◇戸建関連事業

売上高は前年比+14.3%の5,903億円、営業利益は+0.3%の631億円と増収増益となりました。ギリギリの増益ですね。

やはり土地代や資材価格の上昇が利益を圧迫している様子です。

販売状況に関しては大幅な伸びはありませんが堅調に推移しています。

また戸建の市場規模のうちオープンハウスが占める割合はまだ11%程度なので、まだまだ拡大の余地はあります。

現在展開している地域は4箇所なので、この4箇所でシェアを伸ばしていくか、さらに新しい地域に進出していくか、今後の経営戦略が試されるところになってきます。

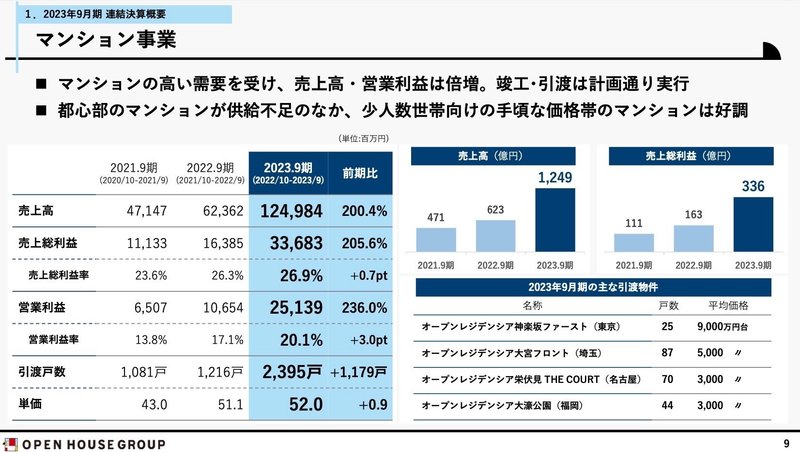

◇マンション事業

売上高は前年比+100.4%の1,249億円、営業利益は+136%の251億円と売上・利益ともに倍増と大きく飛躍しました。

戸建よりもマンションに対す需要が多い現状を反映したこのような結果になりました。

実際の引渡し戸数でも倍以上の数値なっており、かつ販売単価も+20%上昇し増収を後押ししています。

ただこの住宅価格の高騰は世界的にも問題になってきています。

東京23区のマンション価格の世帯年収倍率は8.4倍とかなり高い数値なっています。

香港などは18.8倍と想像できないくらいの倍率で、それと比べるとまだ低い水準かもしれませんが、一般の会社員にとってはかなり厳しい数値です。

実際に東京23区の新築マンション平均価格は1億円を超えているので、当然このような倍率になってくるとは思います。

このような背景を上手く活用して、ある程度手頃な価格帯の住宅を望んでいる層を多く取り込めたことが今回の大幅増収に繋がったのではないかと考えられます。

◇収益不動産事業

売上高は前年比+18.6%の1,850億円、営業利益は+14.4%の202億円と二桁増の増収増益と堅調に推移しました。

国内富裕層のみならず、アジアの海外投資家をうまく取り込むことで顧客領域を拡大しています。

また日本人の保有金融資産は増加傾向にあり、資産分散需要のある”622兆円”の富裕層市場はまだまだ開拓の余地は残されていると考えられます。

◇2024年9月期業績予想

では来期の業績予想に関しても概要を見ておきましょう。

売上高は前年比+13.2%の1兆3,000億円、営業利益は△12.9%の1,240億円と増収減益の見通しです。

現在の住宅需要の追い風も一旦落ち着くという前提と考えられます。

また追い風がない状況下でこそどうやって利益を伸ばしていけるか、それが試される年になると考えているようです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体は前年末から+1,674億円増加しました。

流動資産は+1,491億円増加しましたが、そのうち現預金で+525億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

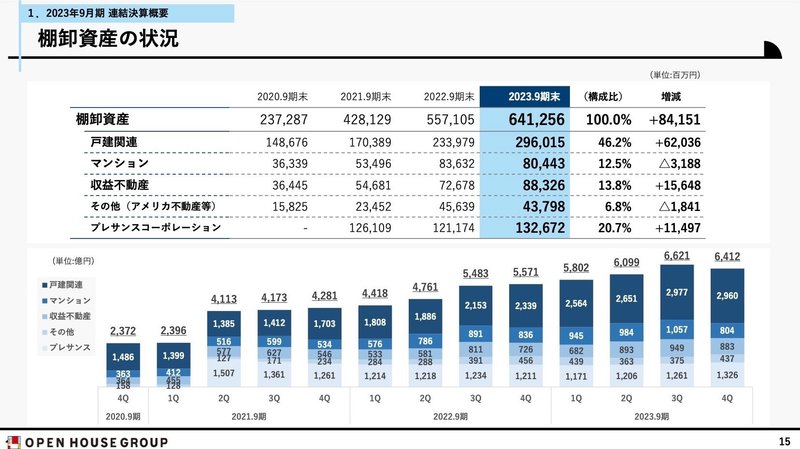

それ以外では棚卸資産で+841億円増加しましたが、これは販売用不動産と仕掛販売用不動産の増加分となります。

不動産業なので、販売用の住宅・マンションなどの不動産が棚卸資産に含まれます。

固定資産に関しては+183億円増加しましたが、そのうち有形固定資産で+73億円の増加がありました。

これは賃貸不動産の+64億円増加が主な内容です。

先程の販売用不動産は流動資産に、賃貸不動産は固定資産に区分される点は混同しないよう注意が必要です。

あと投資その他の資産で+112億円の増加がありましたが、そのうち非連結子会社及び関連会社に対する株式や出資金で+73億円の増加がありました。

負債に関しては+827億円増加しましたが、そのうち社債と借入金の合計で+661億円の増加がありました。

安全性の指標に関しても見ておきましょう。

D/Eレシオは1.4倍と1倍を超えていますが、ネットD/Eレシオでは0.4倍と1倍を切っていますのでとりあえず問題ないと考えます。

返済義務ある有利子負債が返済義務のない株主資本の何倍に当たるかを示す数値なので1倍を切ることが望ましいです。

他の指標も見てみると、流動比率は302.7%と目安の200%を超えており問題なさそうです。

また自己資本比率は34.7%とこちらも問題ない水準ではないでしょうか。

安全性の指標値しては概ね良好かと考えられます。

3.CFの状況

最後のCFの状況について見てみましょう。

CF全体としては前年末から+325億円増加しました。

内訳は営業CFで+173億円、投資CFで△355億円、財務CFで+491億円という内容です。

営業CFは税引前利益で+1,369億円としっかり稼げており問題ありません。

ただ棚卸資産の増加で△852億円のマイナス要因などがありました。

棚卸資産が増加すると、PL上でもCF上でも悪い影響しか出ませんので、増減の推移は注意が必要かと考えます。

過去4年間の棚卸資産の推移を見ると、毎年増加を続けているので少し心配な点ではあります。

投資CFは定期預金の変動で△185億円、関係会社出資金の払込で△105億円の支出などが主な内容です。

財務CFでは長期・短期合わせた借入金で+664億円増加があり、その分CFが増加しました。

販売用・賃貸用の住宅・マンションの建設資金として大きな金額の借入金はどうしても必要になってきます。

また緊急時の備えとして、連結子会社4社で当座貸越契約・貸出コミットメントにより2,289億円の資金調達の枠を押さえています。

ただ現時点で既に1,725億円の資金調達を実施しているため、残りの枠は564億円まで減少しています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?