神戸物産の決算内容を3分で解説!

今回は神戸物産の決算内容について見ていきましょう。

「業務スーパー」を運営している会社と言えばお分かりの方が多いと思うこの会社、決算内容はどうでしょうか?

1.PLの状況

最初はPLの状況について見ていきましょう。

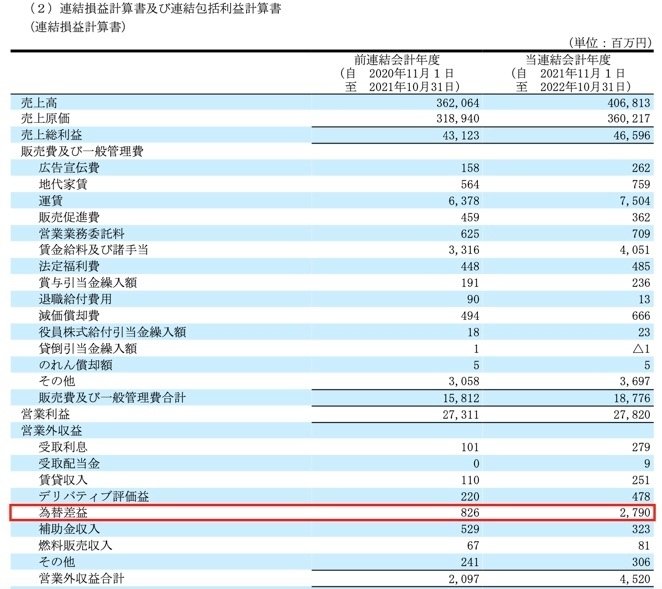

売上高は前年比+12.4%の4,068億円となりました。営業利益に関しては前年比+1.9%の278億円、当期純利益は+6.3%の208億円となり増収増益という結果となりました。

当期純利益が200億円を超えたのは創業以来初です。

ここ5年間の推移を見てみると、売上高と営業利益ともに増収増益を続けています。2019年のコロナ禍でも業績を落とすことなく増加を続けているのは特筆すべき点かと思います。

また2019年コロナ発生後から次年度の2020年にかけて、販売管理費を△24%削減して固定費を上手くコントロールしたことも注目すべき点かと思います。

営業外収益では円安効果の恩恵で為替差益が27億円計上されました。

もちろん円安によるコスト増加は売上総利益率の低下を招きましたが、一方でこの営業外収益で円安のプラス効果が現れた形となりました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては3つ「業務スーパー事業」「外食・中食事業」「エコ再生エネルギー事業」があります。

売上高の規模感で言えば「業務スーパー事業」が全体の97%と大多数を占めます。

営業利益に関しても98%とやはり「業務スーパー事業」が牽引している内容のようです。

◇業務スーパー事業

売上高は前年比+11.4%の3,962億円、営業利益は+1.8%と増収増益とう結果となりました。

過去5年間の推移を見ると、売上高・営業利益ともに増加を続けています。

売上高が増加している背景には店舗数の増加があげられます。

半導体不足の影響もあり、当初の計画通りにはいきませんでしたが、この1年間で+57店舗増加し、1,000店舗超えの1,007店舗になりました。

2023年には更に40店舗の新規出店を計画しています。

出店形態としては、直営店は3店舗のみでそれいがはフランチャイズ契約となっています。

そのフランチャイズ契約がさらに「直轄エリア」と「地方エリア」に分かれいます。加盟金・保証金・ロイヤリティなどの契約条件が異なりますが、直轄エリア契約店舗は89店舗なので、こちらが主流となります。

またいくら店舗数が増えても肝心の商品が売れなければ意味がありません。

業務スーパーの魅力の一つとして「求めやすい価格」という点があります。

その魅力を維持する意味もあると思いますが、PB商品に力を入れてきており、売上高に占めるPB比率が上昇しています。

また自社グループの食品工場の数は25にまで増加し、食品スーパーとしては国内最大級となりました。

業界内での競争力を高めるために、今後更にPB比率が増加していくものと考えられます。

◇外食・中食事業

売上高は前年比+88.3%の73億円、営業利益は前年から大幅に赤字幅を減少させましたが依然△1億円の赤字となりました。

売上高はここ5年間で4倍強と力強い成長を見せています。

営業利益はコロナ禍に入る直前の2019年に黒字となりましたが、それ以降は赤字続きで苦しい状況は続いています。

ただコロナに関する規制は大幅に緩和されており、今回の決算のような売上高の伸びが続けば2023年は黒字化が期待できるかもしれません。

◇エコ再生エネルギー事業

売上高は前年比+18.1%の31億円、営業利益は前年比+40.8%の6億円となり増収増益という結果でした。

売上高の伸び以上に利益が大幅に増加しました。

発電所の数としては「太陽光発電18か所」「バイオマス1か所」展開しています。地域としては北海道から九州まで満遍なく展開しています。

昨今の環境問題への対策としても、この再生エネルギー関連事業は今後成長が期待できる分野と考えられます。

業務スーパーに次ぐ大きな柱になるポテンシャルはあるかもしれません。

2.BSの状況

次はBSの状況について見ていきましょう。

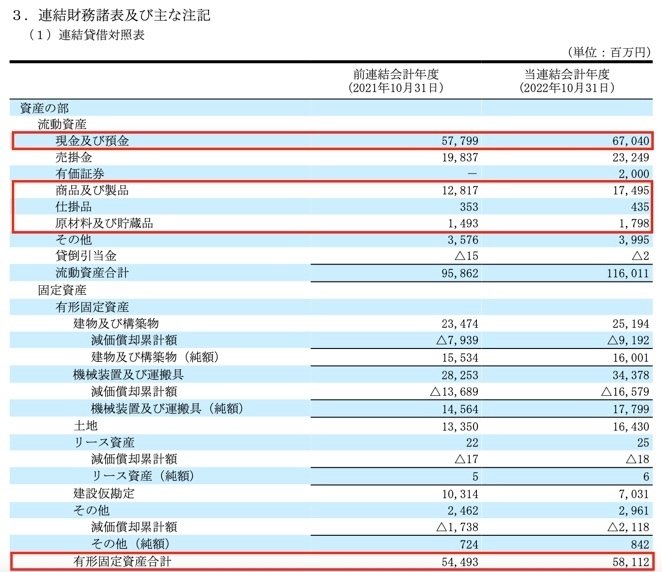

総資産全体としては前年末から+235億円増加しました。

流動資産で+201億円増加しましたが、そのうち現預金で+92億円増加しています。この点に関しては後のCFの状況で触れていきます。

あと商品や仕掛品などの棚卸資産全体で+50億円と大きく増加しています。

これは前年より売上高が増加していることに一因があると考えられます。

固定資産全体では+33億円増加しおり、そのうち有形固定資産で+36億円増加しています。

これはこの1年間で店舗数が+57店舗増加したことに伴い、土地や建物など新店舗に関わる資産の購入が進んだことが要因と考えられます。

負債全体では+45億円増加しましたが、そのうち買掛金で+40億円増加しています。これは流動資産で棚卸資産が増加したことと連動しています。

前年より売上高が増加していることは、その分商品を生産するための材料等の仕入れが増加します。

その影響がこの買掛金増加に繋がっていると考えられます。

借入金に関しては、返済期限が到来した長期借入金の返済を行いましたが、その後すぐに借換えを実行しているので、長期・短期合わせた借入金全体の残高としては△1億円減少と大きな動きにはなっていません。

純資産に関しては+190億円増加していますが、今回当期純利益で208億円の利益が出ていますのでこの影響が大きいです。

また自己資本比率の推移を見てみると、2018年以降毎年上昇しており、今回はついに50%を超えました。

財務状況としては問題はなさそうです。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+90億円増加しています。内訳としては営業CFで+215億円、投資CFで△124億円、財務CFで△37億円という内容です。

営業CFは税前利益で+310億円としっかりと稼げています。

投資CFに関しては、有形・無形固定資産の取得で△113億円の支出がありましたが、例年と同レベルなので特段問題はありません。

ただ新規出店が今後増えてくると、固定資産に関する支出が増加してくる可能性はあります。

財務CFに関しては先程のBSの状況で少し触れましたが、借入金の返済で△151億円の支出がありました。

一方で+151億円の追加借入を実行しているので、実質的には△1億円の影響となっています。

また緊急時の備えとして、取引銀行3行と総額50億円の当座貸越契約を結んでいます。現状のCFから考えると、問題ない金額かと考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?