壱番屋の決算内容を3分で解説!

今回は壱番屋の決算内容について見ていきましょう。

”ココイチ”の愛称で知られカレーと言えばココイチ!、と認知度はかなり高いこの会社、その業績も好調のようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

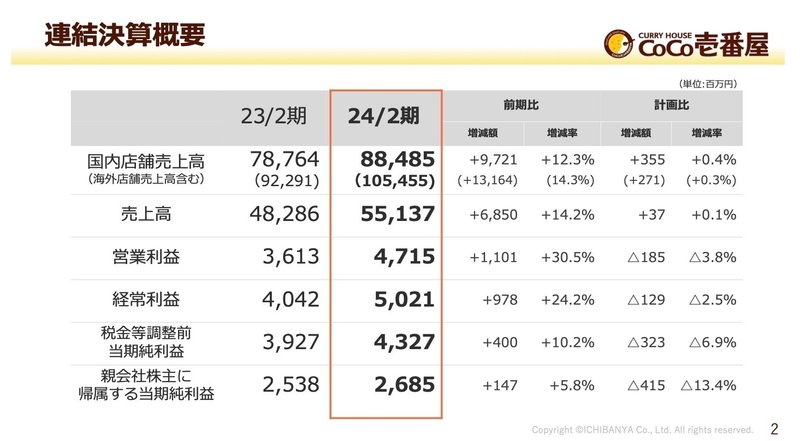

売上高は前年比+14.2%の551億円と過去最高を記録しました。

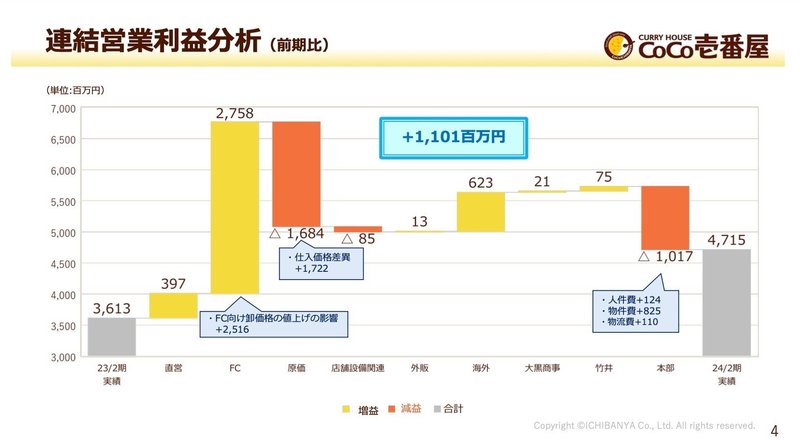

営業利益に関しては前年比+30.5%の47億円、当期純利益は+5.8%の26億円と利益面に関しては過去最高ではありませんが、増益となりました。

新型コロナの5類移行に伴い客足が回復したことが顕著に結果となって表れています。

では内容について見ていきましょう。

まず国内・海外の売上比率ですが、国内が8割強を占めており、基本的には国内中心の売上構成比率となっています。

出店状況としては、国内店舗数は1,245店舗、海外店舗は212店舗となっています。

海外はタイへの出店が一番多く51店舗で、あとは中国・韓国・台湾と続いています。アジア圏内への出店が中心ですが、アメリカ・イギリスへも進出しています。

では国内と海外に分けて内容を見て見ましょう。

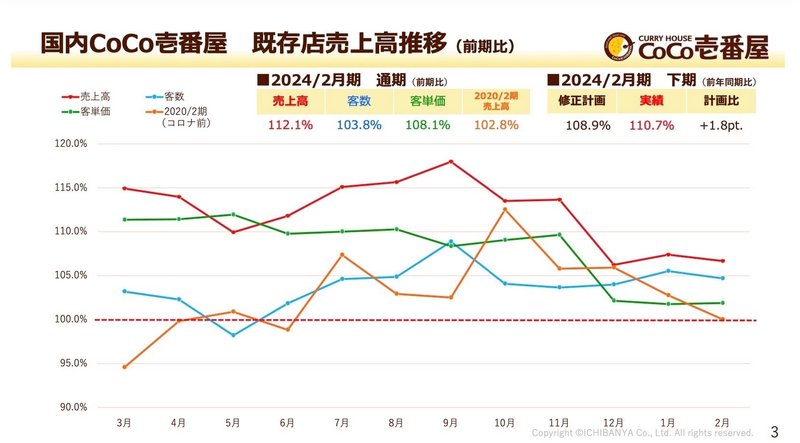

国内売上高は前年比+11.4%の457億円、営業利益は+13.4%の40億円と増収増益と堅調に推移しました。

国内の既存店売上高推移を見てみると、売上高・客数・客単価の全てで前年を上回っています。

また売上高に関しては、コロナ前の2020年と比較しても+2.8%上回っており、その回復具合が見てとれます。

客数はコロナ禍からの回復に加え、俳優の山田裕貴さんに「カレーハウスCoCo壱番屋」のアンバサダーに就任していただき、TVCMやSNSを活用したプロモーション活動を展開したこと等から前年の水準を上回りました。

客単価は前年に実施したメニュー価格の改定や、昨年12月に行った配達代行価格の値上等の影響から上昇しまし た。

メニュー面に関しては、ココイチ史上最大の豚肩ロース肉をトッピングした「ホロ肉ドカンと豪快カレー」や、やわらかく煮込んだ牛肉をたっぷり使用した「THE 牛カレー」、オマール海老の旨みと食べ応えのある赤エ ビを使用した「THE 海老カレー」等、商品力とともに話題性のあるメニューを展開しました。

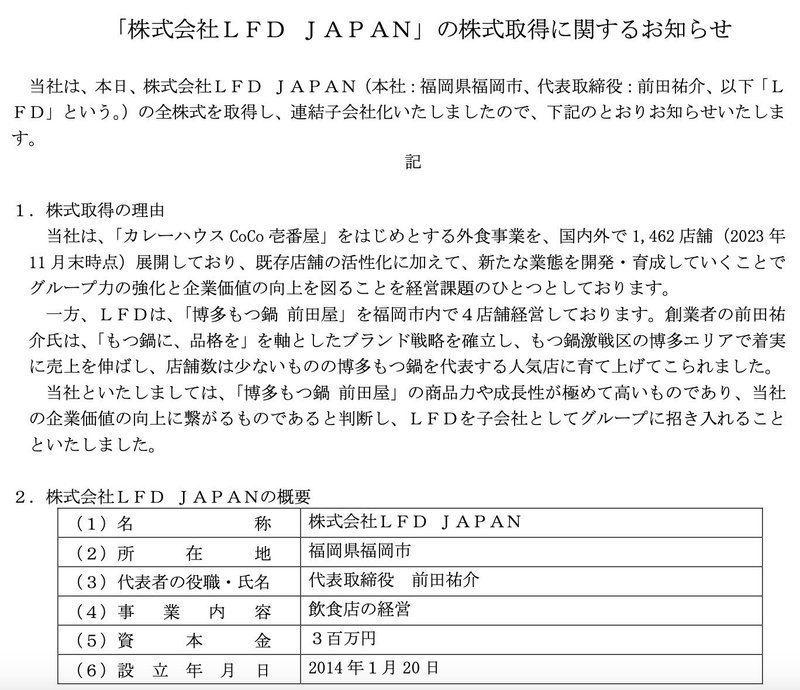

国内店舗の出退店の状況につきましては、新規出店が14店舗、退店が28店舗となりましたが、2023年3月にラーメ ン・つけ麺の「麺屋たけ井」を運営する「株式会社竹井」を、2023年12月に「博多もつ鍋 前田屋」を運営する「株 式会社LFD JAPAN」をグループに迎え店舗数が12店舗増加したこと等から、期末の国内店舗数は1,245店舗となりました。

また営業利益に関しては、材料仕入れ価格の上昇や人件費・物流費の増加などありましたが、FC向け卸価格へ転嫁することで、コストアップ分を吸収し増益となりました。

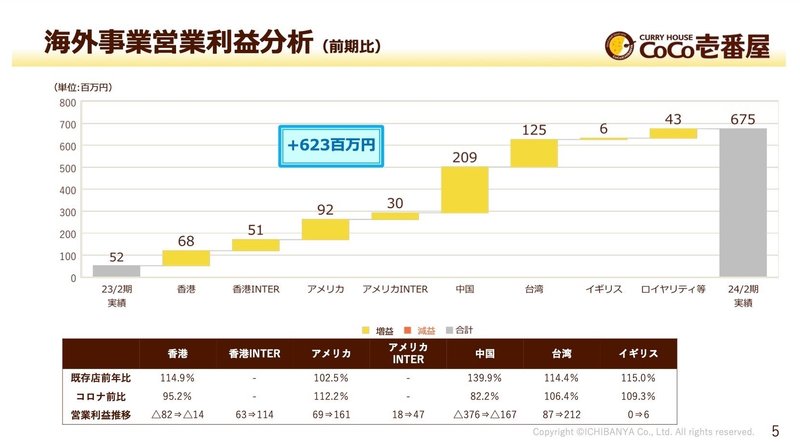

海外店舗に関しては、多くの国でコロナ禍からの経済回復が進み、売上高は前年比+29.8%の93億円、営業利益は前年から12倍の675億円と大幅増益となりました。

出退店の状況については、新規出店が28店舗、退店が24店舗あり、合計店舗数は212店舗となりました。

9月に北米では初めてのFC店となるフリスコ店(テキサス州)を出店した他、経済回復が遅れる中国に関しては、不採算店を閉鎖し事業の立て直しに取り組みました。

営業利益に関しては、前年比で見ると全ての拠点で増益となっています。

中国での影響利益は以前赤字ですが、その赤字幅は大きく減少しました。

また稼ぎ頭の台湾は堅調に推移し、アメリカの利益が台頭してきたことは今回の大幅増益に大きく寄与しています。

では2025年2月期の業績予想に関しても概要を見ておきましょう。

売上高は最高収益を更に更新し615億円、営業利益も前年比+10.3%の52億円と増益の見通しとなります。

依然仕入れ原材料価格や人件費・物流費のコストアップは続きますが、それでも増収増益となる見通しです。

2.BSの状況

次はBSの状況について見ていきましょう。

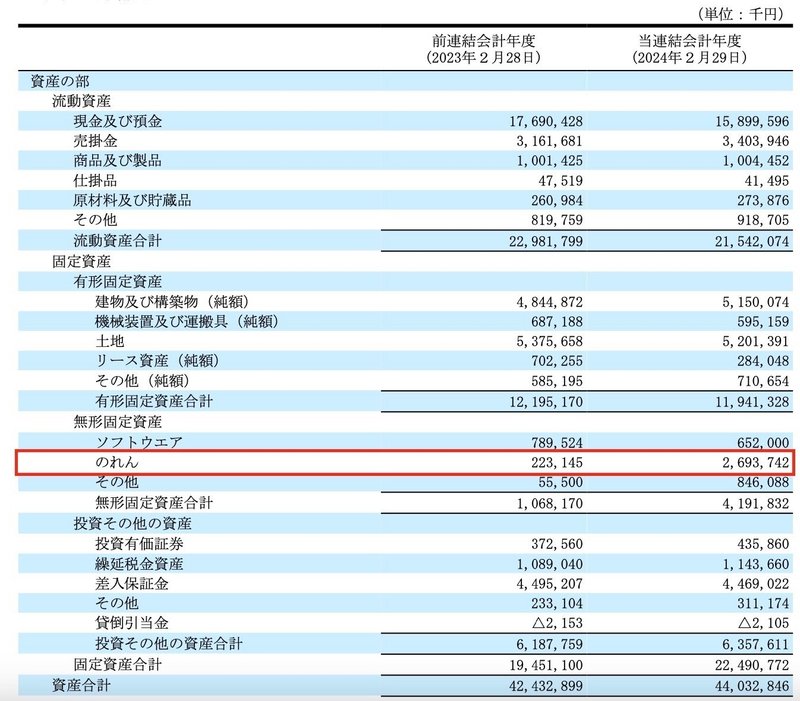

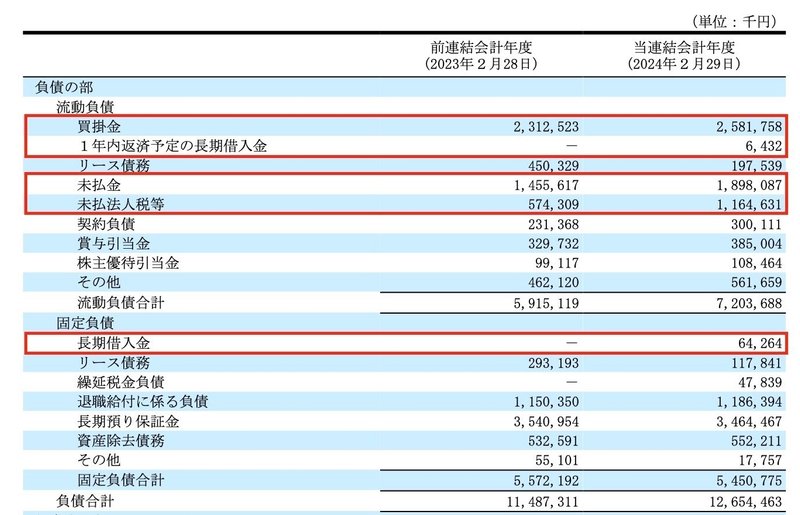

資産全体としては前年末から+16億円増加しました。

流動資産は△14億円減少しましたが、そのうち現預金で△17億円の減少が見られました。この点に関しては、後のCFの状況で見ていきます。

一方固定資産に関しては+30億円増加しましたが、そのうち「のれん」で+24億円の増加がありこれが増加の大部分を占めています。

この「のれん」は株式会社LFD JAPANという福岡市に4店舗を経営するもつ鍋店の株式を取得して子会社化したことによるものです。

これで国内の連結子会社は3社目となります。

負債に関しては+11億円増加しましたが、これも先程触れた子会社化による影響がありそうです。

金額は多額ではありませんが、短期・長期で借入金が0.7億円発生しています。これはM&Aを実施する前の第3四半期の決算資料ではありませんでした。あと買掛金・未払金で+7億円増加しているのも、このM&Aの影響かと推測します。

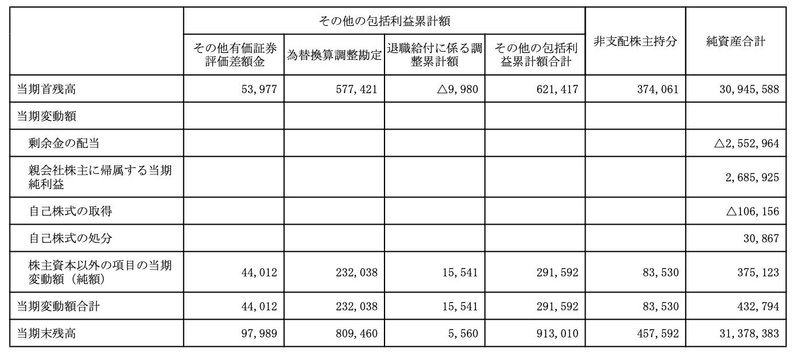

純資産に関しては+4億円増加しましたが、内訳としては剰余金の配当で△25億円、当期純利益で+26億円、あとは為替換算調整勘定など株主資本以外の変動で+3億円という内容です。

為替換算調整勘定で+2億円の増加があるので、やはり為替の影響は大きいことがわかります。

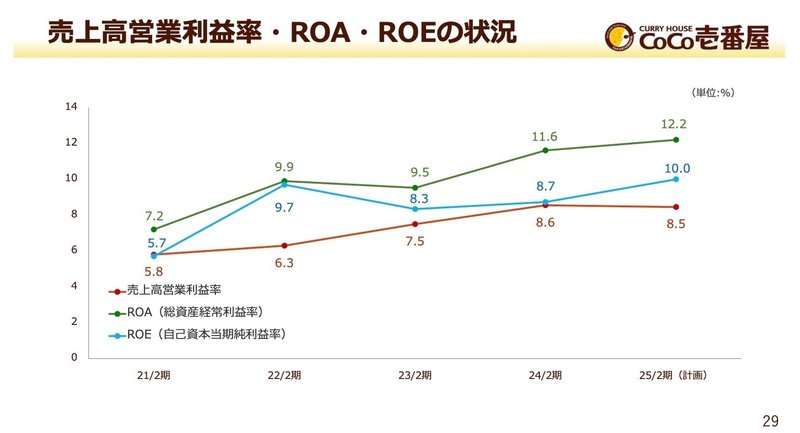

あと利益の効率性の観点からROAとROEの推移も見ておきましょう。

24年2月期の数値としては、ROA:11.6%、ROE:8.7%と悪い数値ではありません。

特にROAに関しては一般的な目安の5%を大きく超えているので良好な数値だと考えられます。

ROEに関しては10%あればなお良かったですが、そこは次年度の計画値が10%となっているので、次回に期待といったところでしょうか。

3.CFの状況

最後にCFの状況について見ていきましょう。

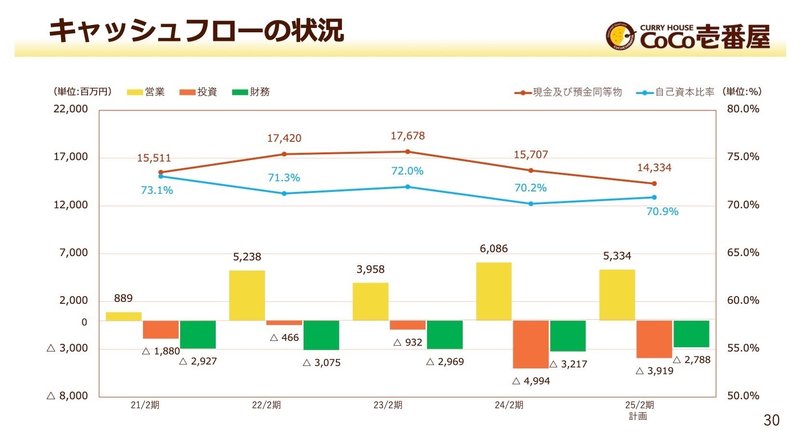

CF全体としては前年末から△19億円減少ました。

内訳としては営業CFで+60億円、投資CFで△50億円、財務CFで△32億円という内容です。

営業CFは、税引前利益と減価償却費で合わせて60億円あり、この2項目が大部分を占めています。

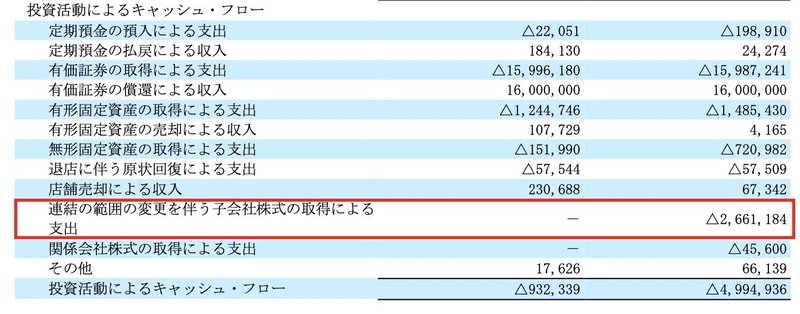

投資CFに関しては、毎年ある有価証券・有形/無形固定資産の取得に加えて、今回はM&Aによる子会社株式取得で△26億円の支出がありました。

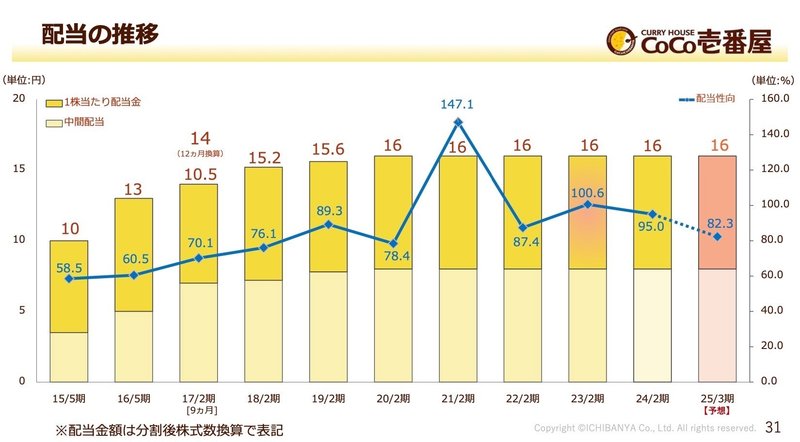

財務CFに関しては配当金の支払の△25億円の支出が主要因となりますが、配当金推移としてはここ数年16円/株で配当を実施しています。

次年度も同じ16円/株での配当を予定しています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?