「消えていく金利の恐怖」其の2 - 余ったお金はいったいどこへ向かうのか?

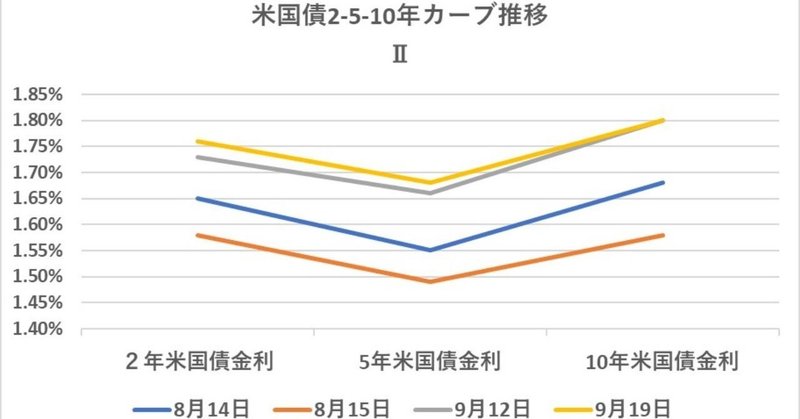

米国の中央銀行であるFRBが再度金融緩和を行った。目標となるFF金利(=1日物の無担保資金の銀行間金利)は、今後ターゲット(2.00~1.75%)の下限である1.75%近辺の取引が推定されている。ほぼ市場の予想通りであり米金利市場もほとんど動かなかったが( ↑ グラフご参照)、これで市場に出回るドルが更に増えるのは間違いない。

前稿で「アメリカ人は利回り4~5%では満足しない」というようなことを書いたが、それを顕著に示す出来事があったので ↓ に例示してみよう。

2001年9月11日にニューヨークを襲った同時多発テロ。多くの国際的金融機関が巻き込まれ、主要通貨であるドルの資金の流通・決済にも多くの混乱が生じ、市場金利もO/N(Over Nitght、1日物)が当時の公定歩合であった2.50%を大きく上回る15~20%に急騰する事態に見舞われた。 その後、こういった非常時に事業を継続するためのBCP(Business Continuity Plan、事業継続計画)を検討する機運が国際的に高まり、日本でも日銀を中心に議論が始まった。BCPについては欧米が進んでいたこともあり、日銀で開かれた会議に筆者も外銀の代表として招かれたことがある。BCPの取り組みや意見を述べる機会があったが、この時の米銀代表の方のコメントがやや驚きを持って受け止められた。 米国では9/11の際、FRBが大量の資金供給(実際には無制限)をしたことに年金や保険など資金を運用する側からクレームが出たという。曰く、「金利がもっと上昇した可能性があったのに、FRBのせいで利益を逸した」、というものであった。銀行、あるいは国が危機に瀕しているのに、一企業の利益が優先するのか ー その時点のアメリカでは、企業利益>国家であったと言っても過言ではないだろう。

これを「アニマルスピリット」というのであろうか。しかし、この7年後にリーマンショックが起きたのは大いなる皮肉であった。最近の金融規制厳格化を鑑みると、さすがのアメリカも少し考えを変えざるを得なかったらしい。それでも今の2.0%を下回る国債金利は米国にとっては耐え難い水準であり、あの国の体感では実質マイナス金利だろう。

ではこの「アニマルスピリット」は2008年以降いったいどこへ向かったのだろうか。日米欧の強烈な金融緩和で、一説には現在市場に出回っているお金の量はリーマン前の3倍以上になっているという。その後FRBが一時金利を上げたりはしものの、「お金余り」の状況には大きな変化はない。

アメリカの金利市場はかつてないほどの低金利だし、*日欧はマイナス金利でありとても投資対象にはならない。そうすると、第1の選択肢としてはやはり株式市場になるだろう。これが米国の株式市場をここまで上げてきた原動力である。仮に一度利食いをしても、再び手元に戻って来た現金を再投資しようにも金利は低いまま。結局また株式市場に向かうしかない。この10年は基本的にはこの繰り返しである。金利を低金利(含.マイナス金利)で留め置く以上、お金は株式などの投資に向かわざるを得ないのである。

*日欧のマイナス金利の国債もベーシススワップを使ってドルに引き直せば、若干高いドル金利を得られることがある。(8月26日投稿「マイナス金利国債」の謎 ご参照)

これまでの常識だと、中央銀行の金融引き締めが株式や不動産市場の転換点になってきた。つまりお金が金利の上がった金利市場に回帰したからである。では金利上昇はいつ訪れるのか? おそらくはそれは「各国の財政状況が改善する時」と同義であり、随分と先の話になる可能性が高い。むしろ金利は消えていく方向にあるのでは、というのが「損切丸」の見立てである。

あとは主要国の目論見通り、真性のインフレが訪れる時。激しいインフレが襲う「パニックシナリオ」の確率は20%程度か。その場合金利市場や株式、通貨市場は暴力的な動きになるだろう。望ましい展開としては緩やかな物価上昇が実現されるシナリオだが、果たしてそう上手くいくだろうか。株式や不動産など資産市場がどうなるかは、各国の通貨動向やインフレの度合いに依るだろう。

このところ「トランプ劇場」にも少し飽きが来ているようで、さすがの米国株もチャートなどを見ると頭打ちになっているように見える。それならマイナーな市場はどうか。ベネズエラ、アルゼンチン、トルコなどを見ても通貨安+真性インフレ懸念があり、市場流動性にも問題がある。

大量の資金の受け皿としては、どうしても日米欧にならざるを得ないわけだ。このところ日経平均の底堅さが目立つが、「ドル建日経平均」が200ドルの壁を越えてきているのは注目に値する。( ↓ チャートご参照)

「リーマンの再来」とか11周期説から株価の大暴落を懸念(むしろ期待?)するコメントが度々出てくるが、「損切丸」は一貫して否定的だ。結局お金の行き場がないのだ。少し落ちてもまたゴムのように戻ってくる。

このような状況が「損切丸」が金利トレーダーを辞する大きな理由にもなった。イールドカーブとか実質金利とか潜在成長率がどうとか考える事にあまり意味がなくなってしまったからだ。アメリカの金利でいえば、おそらく政策金利から10年ぐらいまでの金利がほぼ同じ、というような「あまり意味のない金利市場」が続きそうである。世界中で投資銀行業務が縮小しているのもうなずける。これでは儲かるはずがない。少なくとも資本を強化してまでリスクを取る必然性は薄れている。

生きている間に金利が5%とか6%になる世界に再び巡り会えるだろうか?いや、その前にとんでもないインフレとか戦争とか大混乱に巻き込まれるかもしれないから、そこをやり過ごしてからの話。できれば平和に過ごしたいのだが...。

この記事が気に入ったらサポートをしてみませんか?