「政府預金」の謎。 ー 日銀バランスシート速報@9/10。

政府預金とは・・・@資金循環統計:「国庫資金の受払い等を行うため、国が日本銀行に預け入れる預金」。日本銀行に設けられる国の預金勘定(当座預金、別口預金、指定預金等)が含まれている。国庫勘定で集中管理された政府の資金受け払いを中央政府が一元的に政府預金として保有。各会計の受払いは中央政府と各会計間の「その他」の債権・債務の変化として記録。

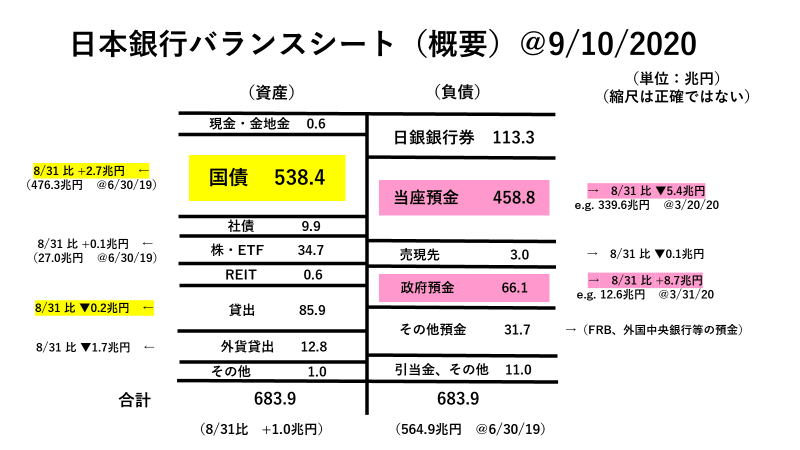

まずは9/10の「日銀バランスシート」の速報。

遂に、というべきか、銀行券と当座預金を合わせて約▼6兆円減少しており「預金取り崩し」の動きが見られる。民間の資金繰りがタイトになってきている証であり、これまで何とか堪えてきた企業群の中から倒産・破綻するところが増えていくかもしれない。

一方の「日銀の資金繰り」であるが、苦しくなるかと思いきや、またも「政府預金」による援軍。遂に66兆円に達したがこの ”謎”がやっととけた。

財務省による短期国債(通称. ”短国” )の大量発行である。

もともと2020年度第2次補正予算の国債発行計画では、市中発行額が212.3兆円と当初予算に比べ+83.5兆円増え、そのうち*短国が発行額154.5兆円、+61兆円と73%を占める。

結果として@▼0.10%以下で推移していた3か月物短国の利回りは押し上げられ、7~8月には一時@▼0.07%を上回る場面も見られた。どおりで2年債(現状@▼0.14%程度)の頭が重いわけだ。

*日銀の短国買入オペの残高は7月末に37.8兆円と2月末比+28兆円程度増えているが、発行残高の増加には到底及ばない。「金利上昇を抑えるには買入オペを増やせば良い」とコメントしているエコノミストもいるが、バカを言ってはいけない。日銀の資金繰りを支えるために発行を増やしているのにその日銀がまた短国を買えば資産の「国債残高」も増え、また発行増...。まさにタコが自分の足を食っている状態に陥ってしまう。

つまり市場からの大規模な資金吸収は既に始まっている。9月は日本の半期末で比較的国債需要の高い月なので今のところJGB(日本国債、Japanese Government Bonds )市場は平静を保っているが、金利には徐々に上昇圧力がかかるだろう。

金利の波及経路としては:①まず3~12か月の短国金利が@0%に向かう→②2~5年債金利が@0%に向かう→③5年超の国債金利に波及、とう流れになるだろう。「金利急騰!」のようなドラマチックな展開はないかもしれないが、ボディーブローのように徐々に効いてくるはずだ。

今後「政府預金」は「国の余剰資金」ではなく「日銀=国の資金不足額」と読み替えるべきだろう。日銀と財務省で何か画策しているとは思ったが、なるほどこういう手があった。これだと日銀自身が「資金吸収オペ」をするより「お金が足りない」という ”印象” は薄れ、マーケットに与えるネガティブインパクトは小さい。事実「短国買いオペを増やせばいい」と言うような記事が出るくらい、市場では認知度が低いのだから(もっとも日銀・財務省に忖度した記事の可能性も結構高いとは思う)。

「量的緩和の限界」を指摘してきた「損切丸」としては、見立てが間違っていないことがはっきりして実は少しほっとしている(苦笑)。いずれにしろ今後の金融政策発動には市場からの「資金吸収」(含.短国発行)が必要になるため、おいそれと「追加緩和」を言い出せなくなるだろう。それで「景気見通しの上方修正」を図っているとすれば、一応筋は通る。

しかし、これまでは国の借金がGDPの200%を超えようが、シングルAに格下げになろうが金利が上昇せず、JGBをショート(金利上昇方向の賭け)してきた外国人をがっかりさせ続けてきたが、”いよいよ” かもしれない。「あつものに懲りた」外国人が「JGBは買う物」などと言い出した途端にこのような状況が訪れようとしているのだから、マーケットとは皮肉な物だ。

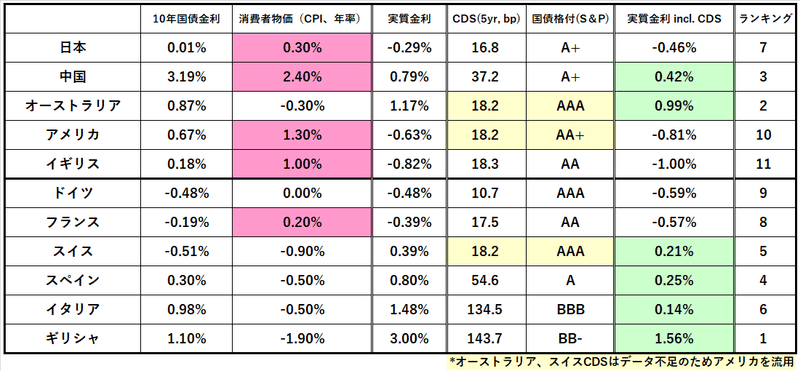

もう一つアジアでは人民元建て国債の金利上昇が顕著になってきている。こちらもどうも「お金がない」。先日発表のCPIが年率+2.7%→+2.4%と予想外の低下を見せたにも関わらず、10年国債金利は上昇基調を維持。世界的に見ても信用リスクの後退等、「実質金利」は上昇基調を維持している。

日本では「新・総理」の誕生間近だが、解散総選挙が近いなどの予測も有り、”GoToキャンペーン” など「大盤振る舞い」が続きそう。「平成」おじさん=小渕首相は大規模な財政出動で有名だったが、果たして「令和」おじさんやいかに。

元・金利トレーダーには「金利上昇」の足音しか聞こえないが...。

この記事が気に入ったらサポートをしてみませんか?