人件費がコストではなくなった??~【解説】人的資本可視化指針(第30回:KPIシリーズ)

人的資本シリーズ、30回目になりました。KPIの回に入ってから、ついにここまで来ました。今回は「総雇用コスト」です。

会社経営において、人件費は非常に重要な費用になります。人件費とは具体的には

◆「給与」:会社から従業員に支払う報酬。正社員の場合には、賞与や残業代も含。基本給・固定的諸手当・変動的諸手当・賞与からなる現金給与

◆「社会保険料」:労災保険、健康保険など。

◆「福利厚生費」:交通費や住宅手当など各種手当など。

◆「その他」:退職金・法定福利費・法定外福利費・教育訓練費・採用募集費など

から構成されます。で、今回の「総雇用コスト」は給与や諸手当など、従業員のために企業が負担した費用の総額と定義されます。目的としては、従業員の雇用にかかる費用を網羅的に測るためのものだと言われています。

意味は?

ISO30414によれば、従業員の賃金および福利厚生に対して支払われた金額と言うことなので、賃金・給与、社会保障および医療への雇用主負担、雇用主が支払った保険料、年金積立金、人材育成費用、その他に対して実際に支払われた金が該当する。

こうした指標と数値を公開することに何の意味があるのか?・・・・それは他の指標と共に見るとその意味がわかる。社員数で割れば、1人あたりのコストが見えるというわけだ。平均給与と比較してみればなんとなくどれくらいなのかはわかることなので必要ないと言えば必要ないかもしれない。ちなみに、人材育成費用などは別個建てになる。

評価は?

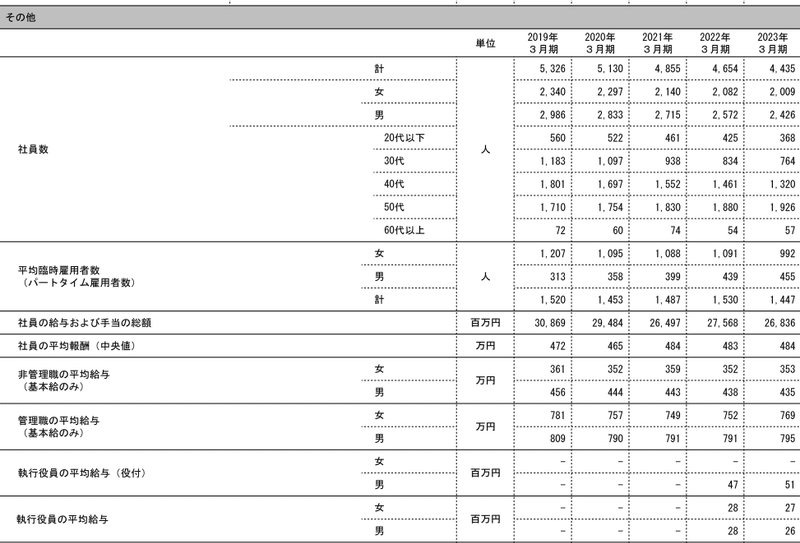

評価は△です。今回の有価証券報告書にはあまり可視化されてはいないようですが、ベストプラクティスとされている丸井グループの有価証券報告書には「社員の給与及び手当の総額」としてKPIとされて掲載されています。

「社員の給与及び手当の総額」を「社員数」で割る、

つまり、26836百万円を4435人で割る。そうすると605万円となるわけであります。

管理職の平均給与が769-795万円、非管理職が353-425万円なので、社会保険などいれたら、ま、そんなもんかという数値になってしまいました。

PS TL人的資本経営マニュアル、絶賛配布中!(上場企業の方、人事の方に限定です)

この記事が気に入ったらサポートをしてみませんか?