【丸井】売るのは体験、売らないテナント3割に。丸井はどうなっている?

こんにちは、思考力特訓中の恩田です。

本日は以下の記事を取り上げます。

記事には、

「『売らない店』を旗印にOMO(オンラインとオフラインの融合)戦略を進める丸井グループ。早くから「脱百貨店」を進め、クレジットカードを軸にしたフィンテックと小売り、新興企業などへの投資の「3本柱」が連動する独自のモデルを追求する。」

丸井と言えば百貨店、百貨店といえば小売り。

それが「売らない店」「脱百貨店」??

長らく低迷が伝えられる百貨店業界。

その中でも丸井は勝ち組との評価を得ている印象があります。

それはこの業態転換が要因なのか?

個人的にとても興味あり!

考察してみたいと思います。

1.百貨店市場

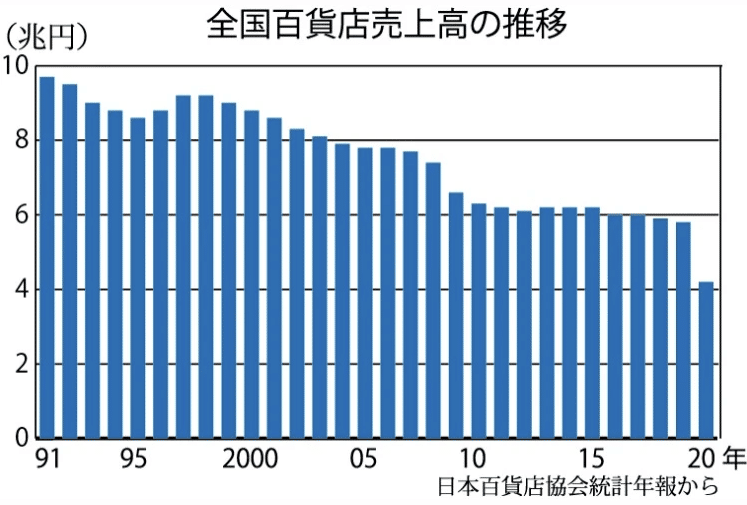

まず、百貨店市場を見てみます。

市場は経年で縮小傾向。

91年には市場規模9.7兆円でしたが直近の20年は4.2兆円とピークの半分以下。

これはコロナが多分に影響していますが、それ以前も10年以降は6兆円辺りで停滞している感があります。

丸井はこの百貨店市場の1プレイヤーです。

業界シェアを見ると、

7位。

19年の売上高は2,475億円。

トップは三越伊勢丹の11,191億円。

売上高だけで見ると、三越伊勢丹、高島屋が2トップという印象ですね。

2.丸井と三越伊勢丹の業績比較

市場は低迷。

その市場の中で丸井はどうなっているか(いたか)?

市場、そしてトップの三越伊勢丹と比較してみます。

※丸井の有価証券報告書を見ると14年以降会計基準が変更されているようなので、変更以降で比較します。

●売上

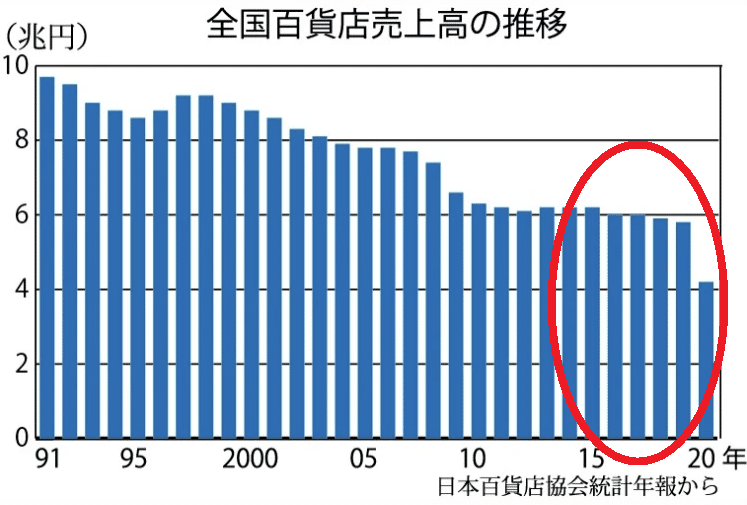

まず、14年~20年の市場。

年を追うごとに下降が続き、一番の底の時期。

で、この時の丸井と三越伊勢丹は、

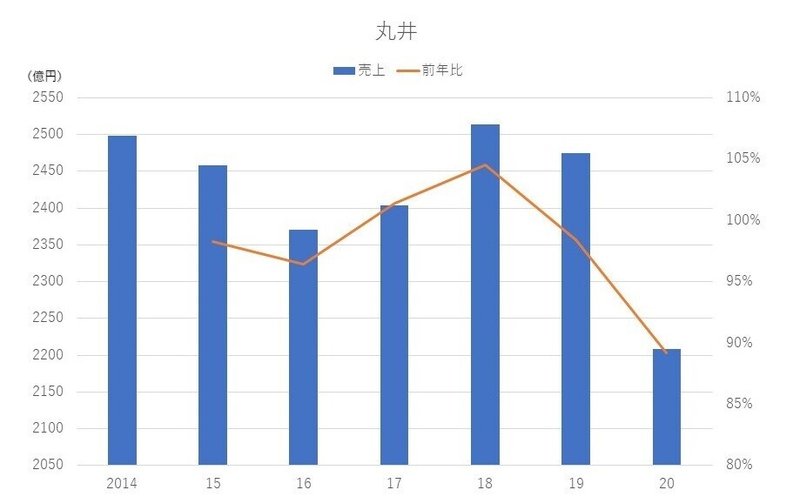

【丸井】

2,350億~2,500億辺りを行ったり来たりしてますね。

16年からは上がりかけていたところに19年期末から20年にコロナ直撃でダウン。

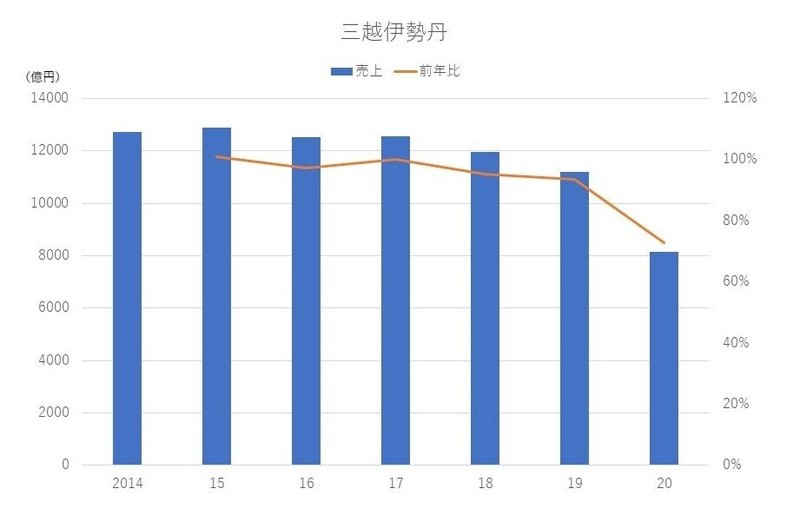

【三越伊勢丹】

年々悪化しています。

この期間で売上が最も高かった2015年(12,872億)と直近を比較すると、19年は11,191億円(▲1,700億円)、20年は8,160億円(▲4,712億円)。

大幅減です。

ちなみに直近の20年、コロナによる減収度合を比較すると

市場:5.8兆円(19年)→4.2兆円(20年)/72%(19年比)

三越伊勢丹:11,191億円→8,160億円/72%

丸井:2,475億円→2,208億円/89%

市場・三越伊勢丹は3割近く売上を落としていますが。丸井は1割減に止めています。

ここ数年の推移、そして直近のコロナ渦のいずれにおいても、

市場とシェアトップの三越伊勢丹が低迷する中、丸井は検討していると言えるでしょう。

●営業利益

次に本業の儲けを示す営業利益を見てみましょう。

【丸井】

20年は下がりましたが、それ以前は利益額・率ともに右肩上がりです。

前項で見た通り売上は2,400億前後で一定推移の中、利益額・率ともに上がり続けております。

【三越伊勢丹】

厳しいですね。

悪化し続け、20年はコロナでついに営業損失。

こうして比較すると丸井の秀逸さが際立ちます。

※丸井は20年営業利益が19年比マイナスであるが、この要因は「利息返還損失引当金繰入額を194億円追加計上」したため。将来的にかかる費用を再見積しこのタイミングで計上している。もし今期の計上を見送っていたら営業利益は347億円になっている

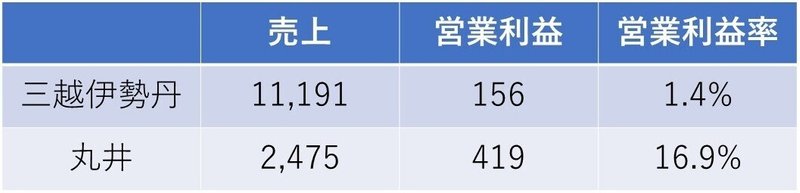

三越伊勢丹を追い込むようで忍びないですが、以下を見ると丸井の凄さがさらに際立ちます。

(単位:億円)

※コロナ影響が少ないの19年実績

丸井の売上は三越伊勢丹の1/5程度です。

しかし利益額は三越伊勢丹の約3倍。

利益率は約10倍。

私が三越伊勢丹だったら相当ヤバいと腹くくりますね。

しかし、なんでこうなるのか?

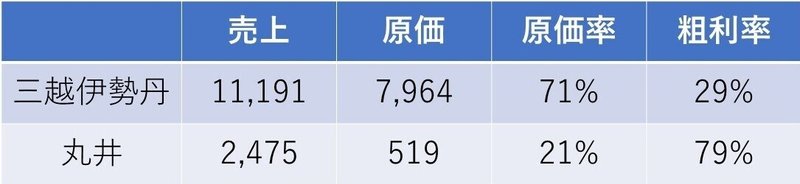

これを探る上で営業利益の一つ前の指標(利益)である粗利益(売上総利益)を見てみます。

同じく19年。

これですね。

三越伊勢丹は原価が売上の7割なのに対して丸井は2割しかありません。

だから粗利で8割が残ります。

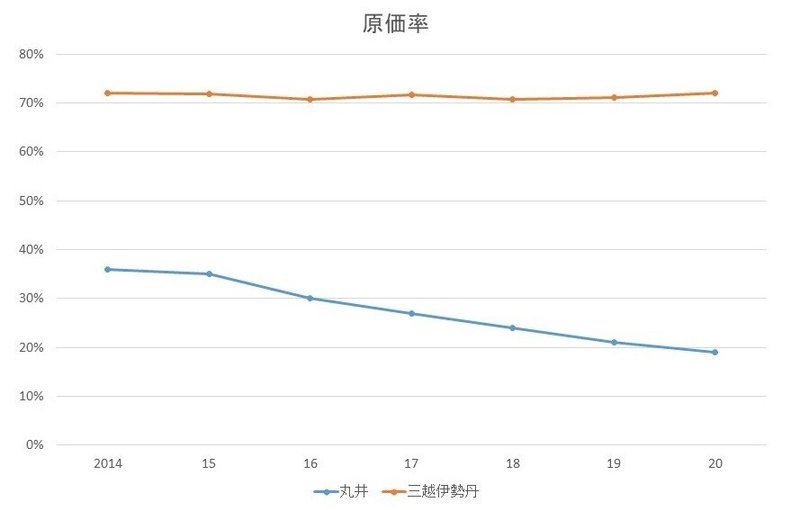

原価率を推移で見ると、

丸井は年々下げています。

反対に三越伊勢丹は7割で変化なし。

これを見ると、丸井は小売りからの業態転換を着々と進め、三越伊勢丹は従来のビジネスモデルのままと言えます。

3.丸井の正体は?

この原価率の低減を見ると、丸井が言う、

「モノを売らない」

「体験を売る」

「脱百貨店」

これが実証されているように見えます。

モノを売る比率を下げれば、仕入れは減る。

つまり原価は下がります。

ただ、モノを仕入れなければ売るモノがない。

そうすると、丸井は何を売っているのか?

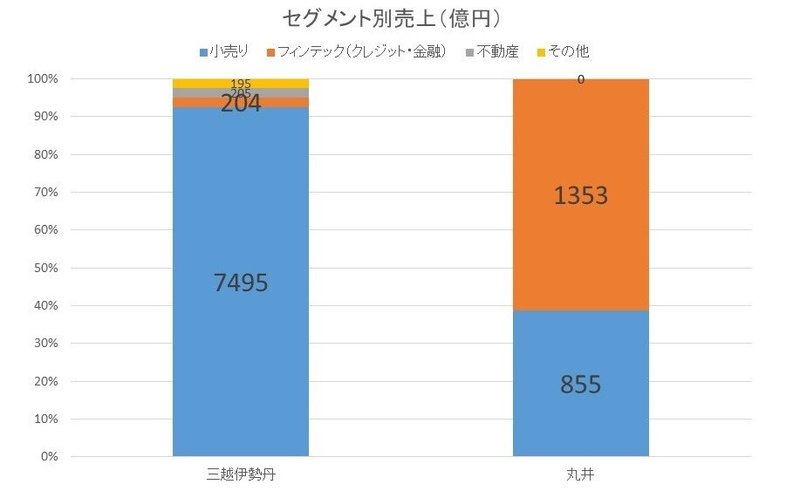

売上構成を見てみましょう。

三越伊勢丹が9割以上小売りなのに対し、丸井は小売は4割未満。

フィンテックが6割を占めます。

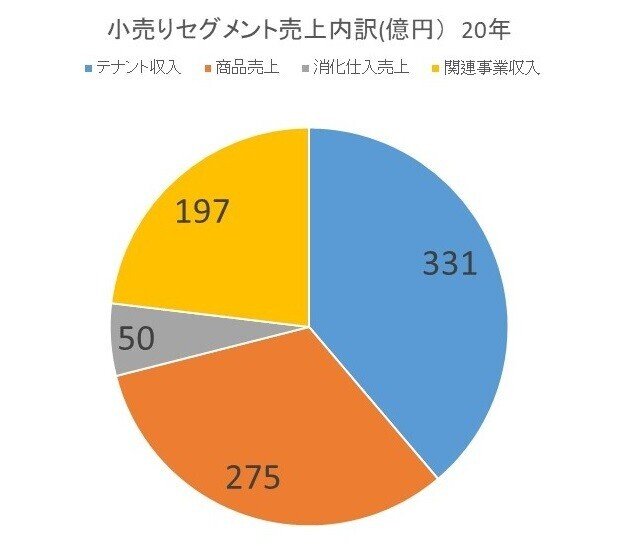

ちなみに丸井の「小売」の売上構成は、

商品売り上げよりもテナント収入の比率が高い。

これが記事にもあった「売る(買う)場所」ではなく「ショールーミング・体験する場所」。

ブランド、D2C企業などにその場所を提供して、その場所代が売上になっているのですね。

これだと安定収入が得られることと、仕入れの必要がないので原価もかかりません。

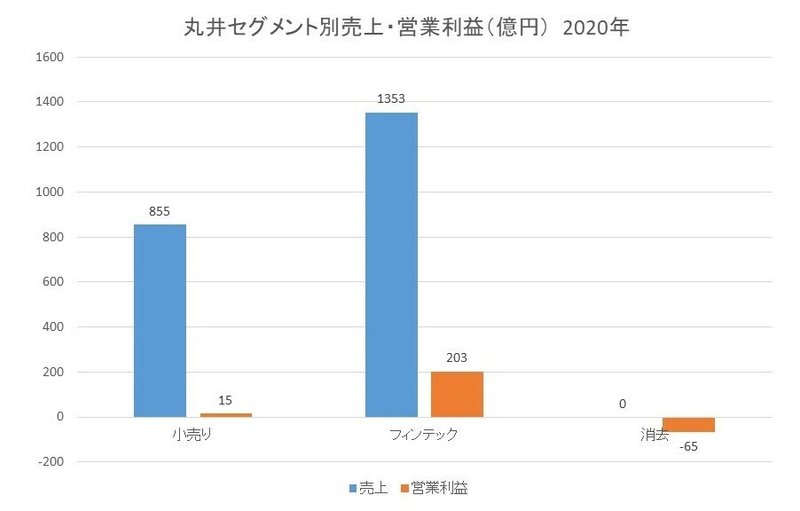

次にセグメント別に利益を見てみましょう。

利益を出しているのはフィンテック。

こうして見てみると、

丸井とは?

その正体は?

「小売業」ではなく「金融業」と言えますね。

4.丸井のフィンテック(エポスカード)

丸井のフィンテック部門の主力商品といえば「エポスカード」。

同カードの20年の実績は、

取扱高:2.7兆円

カード会員数:709万人(内プラチナ・ゴールド270万人)

※2014~15年の頃は、取扱高1兆円、会員数568万人でしたのでこの5年で大きく増加しています。

エポスカードはなぜここまで会員数、取り扱い高を増やせているのか?

それは、以下①~⑤のようなユーザーの購買活動、ベネフィットに即したサービスの提供が要因と感じます。

①丸井店舗がD2C体験の場と機会となっており、そこで体験したユーザーが購入する際にネット決済にてエポスカードを使用

②アニメに代表されるコンテンツカードなど「一人ひとりの好き」を応援するカードにてコア層を取り込んでいる

③エポスカード利用にて貯めた「エポスポイント」は丸井以外でも使用可能。普通は楽天ポイントは楽天で、高島屋ポイントは高島屋でしか使えないが、エポスポイントはその限りではない

④他のカードにはない「家賃支払い」にも対応。物件によっては家賃払いでポイントを貯められる。

⑤年会費無料のカードで「海外旅行損害保険」自動付帯している(利用付帯ではなく自動付帯)

カード入会の入り口にはD2C、コンテンツカードなどの機会を作り(①②)、その後のエポスカード利用におけるメリットは丸井経済圏だけではなく活用の幅が広い。(③④⑤)

つまり、エポスカードの会員獲得の戦略は、

「ある程度絞り込んだ対象に対して、最大限の価値を提供している」

と言えるでしょう。

これにより会員の満足度は高まり、LTVが向上し、同事業が丸井の中核になり得ているのだと思います。

今回の学び

ビジネスモデル(マネタイズ)は時代(消費者)のニーズに合わせて転換させる。

いつまでも固執し変化に対応できなければ衰退する。

これを見極められる先見性が大事ですね。

そのためにこのような事例を多く知る必要があるのだと思います。

以上になります。

本日も最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?