テスラに対抗する中国電気自動車メーカー。ハードウェアを売っても金儲けはせず、ソフトウェアで儲けるモデルを模索

テスラは最近、ソフトウェアの更新時に充電速度とバッテリー容量を下げたとしてノルウェーの法廷で有罪判決を受けた。これにより車の所有者に約9万6400人民元(約1万6000ドル)の罰金を支払わなければならない。

すでに2019年には、テスラはソフトウェアのアップグレードを通じて一部の車両の航続距離と充電速度を制限している。一部の車の所有者はソフトウェアをアップグレードした後、航続距離が明らかに低下していることに気づいた。

ソフトウェアに手を下すのはテスラが得意としていることだ。Electrekによると、テスラが完全自動運転FSDパッケージを販売することで得た収入は2019年時点ですでに10億ドルを超えている。自動運転機能だけでなく、加速性能やネットワーキングサービスも含め、テスラは車の所有者からお金を稼いでいる。

英雄たちの見方はほぼ同じかもしれない。ソフトウェア有料モデルは中国国内の自動車製造新勢力にも高く評価されている。特に自動運転補助機能については、小鵬汽車(Xpeng)のXPILOTと蔚来汽車(NIO)のNIO Pilotはいずれも数万元を支払って追加購入する必要がある。

有料オプション自体には議論の余地はなく、従来の自動車メーカーはオプションなしでハードウェアをプリインストールすることはほとんどない。一方でテスラを含む多くのスマート電気自動車には、まず大量のハードウェア、チップ、センサーなどがプリインストールされている。

車の購入価格には、これらのハードウェア構成の価格が隠れて含まれているようだ。例えば、蔚来(NIO)ET7はすべてレーザーレーダーを標準装備しているが、ソフトウェアは追加料金での使用となる確率が高い。料金支払いモードは、粗利益率が極めて高い「収穫モード」のようだ。

しかし、車を作る新勢力の中には「異端」もいる。理想汽車(Li)は鮮明にスマート電気自動車・「有料反対」陣営に立っている。最近、理想汽車の創業者である李想氏はインタビューで、

「自動運転はすべて標準装備で、顧客から追加料金を徴収することはない」

と述べた。

「我々は自動運転がスマート電気自動車の最もベースとなるOSだと考えている。」

ハードウェアを売っても利益は出ず、ソフトウェアを売って儲ける?モバイルインターネット時代に陳腐化したスローガンが、自動車業界で静かに流行している。

一、売れ行きが上がらない間は、絵に描いた餅だ

現段階では、売れ行きが上がらないうちに新しいビジネスモデルの話を始めており、「ニラ刈り」* の疑いがあるに違いないという見方は先に示しておきたい。

(*訳注「ニラ狩り」:もともとは株式用語。少数の株主により個人投資家が投資を「刈り取られ」、たとえ損切りしても、またすぐ新たな初心者が投資に参入して来ること。ちょうどニラのように、一度収穫してもすぐ二番手が成長してくることから名付けられた。ここでは個人投資家呼び込みの意味。)

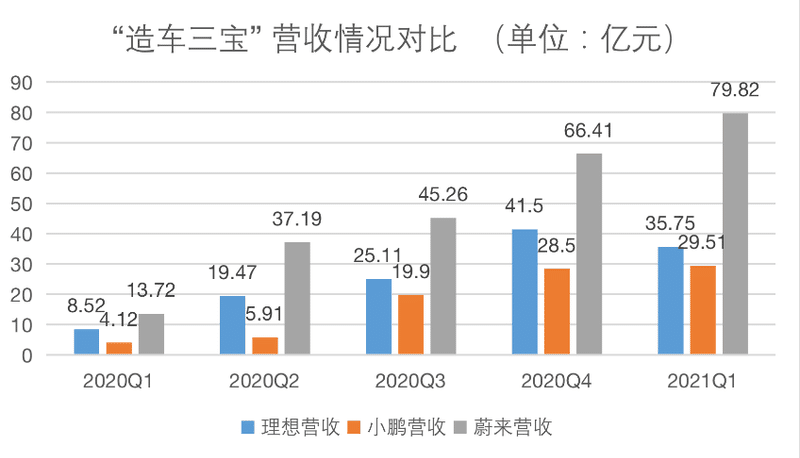

決算によると、2021年第1四半期、蔚来(NIO)の売上高は79億8200万元だった、理想汽車(Li)の売上高は35億7500万元、小鵬汽車(Xpeng)の売上高は29億5100万元だった。そのうち、蔚来(NIO)の自動車売上高は74億5800万元で、総売上高の92%を占めた、理想汽車(Li)の自働車売上高は34億6000万元で、総売上高の96.7%を占めている。小鵬汽車(Xpeng)の自動車売上高は28億1000万元で、売上高全体の95%を占めた。

これは、各社の収入の9割が依然として車の販売によるものであることを意味する。

販売台数の面では、「造車三宝」は第1四半期に蔚来(NIO)、小鵬(Xpeng)、理想(Li)の順位を形成した。うち、蔚来は同比422.7%増、前月比15.6%増の20万60台の新車を納入した。小鵬汽車の納入台数は前月比3%増の1万340台に達し、理想汽車を上回ることに成功した。理想汽車は同比334.4%増の12,579台を納入したが、前月比13%以上減少した。

著名な経済学者の宋清輝氏は、販売台数の不足が新勢力の自動車メーカー3社の利益実現の最大の妨げとなっているとの見方を示した。国信証券が発表した研究報告によると、蔚来は18万台、小鵬は6万台、理想は12万台の販売台数を実現する必要がある。

納入後、2021年4月までに、蔚来のES8、ES6、EC6の3車種の累計納入台数は約10万2800台だった、1モデルの車で天下取りを目指す理想ONEの累計納入台数は約5.17万台である。小鵬のP7とG3の累計納入台数は約5万8700台で、いずれも同研究報告書の販売台数規模に達していない。

したがって、損失も正常な表現である。今年第1四半期、理想自動車の純損失は3億6000万元で、昨年第4四半期の利益状態から損失状態に戻った。マーケティングや販売チャネルへの投資は増加したものの、前月比では販売台数が減少し、理想を損益ライン以下に引き戻していることが分かる。

同期、蔚来、小鵬も依然として赤字の状況ではあるが利益水準を上げている。同社の純損失は前年同期比73.3%減、前月比67.5%減の4億5100万元だった。一方、小鵬汽車の純損失は7億86600万元で、前期より損失幅が縮小した。

儲かるかどうかのもう一つ重要な指標は粗利益率

第1四半期、理想車の総合粗利益率は17.3%、完成車の粗利益率は16.9%で、販売促進活動による平均自転車収入の減少により、昨年第4四半期の17.1%から低下した。

比較的、面白いのは小鵬と蔚来だ。

第1四半期、小鵬汽車の総合粗利益率は11.2%、完成車粗利益率は10.1%、昨年は-5.3%、前四半期は6.8%だった。粗利率上昇の原因は材料コストの低下に加え、小鵬汽車の自動運転XPILOTソフトウェア有料事業の販売収入が計上されたことが粗利益率の増加を後押しした。

同様に、蔚来の総合粗利益率は19.5%で、完成車の粗利益率はなんと21.2%に達した。同社によると、粗利益の増加は主に100度電池とNIOパイロットのオプション搭載率の増加による。100度電池パックの粗利益貢献額は5000元前後、NIOパイロットは8000元前後。現在、100度電池パックの第1四半期のオプション搭載率は25%となっている。

実際には、完成車製造数の差が大きくなく、ハードウェアの調達コストに大きな差がない状況で、完成車の売上総利益率を決定する重要な要素はソフトウェアサブスクリプションサービスという「付加価値」の部分にある。蔚来、小鵬はいずれも「ソフトウェア有料モデル」の新しい道を試みており、その効果は悪くないことがわかる。

二、ハードで地位を築き、ソフトウェアで稼ぐ

安信証券によると、テスラがFSD有料モデルを通じてもたらした累計現金収入は12億6000万米ドルに達する見通しで、2030年には、サブスクリプションサービスの収入が年間160億ドルを超える見込みだ。

テスラの「無尽蔵な」課金項目は、自動運転パッケージ、特定機能のロック解除、エンターテイメントシステムの3つに分類される。

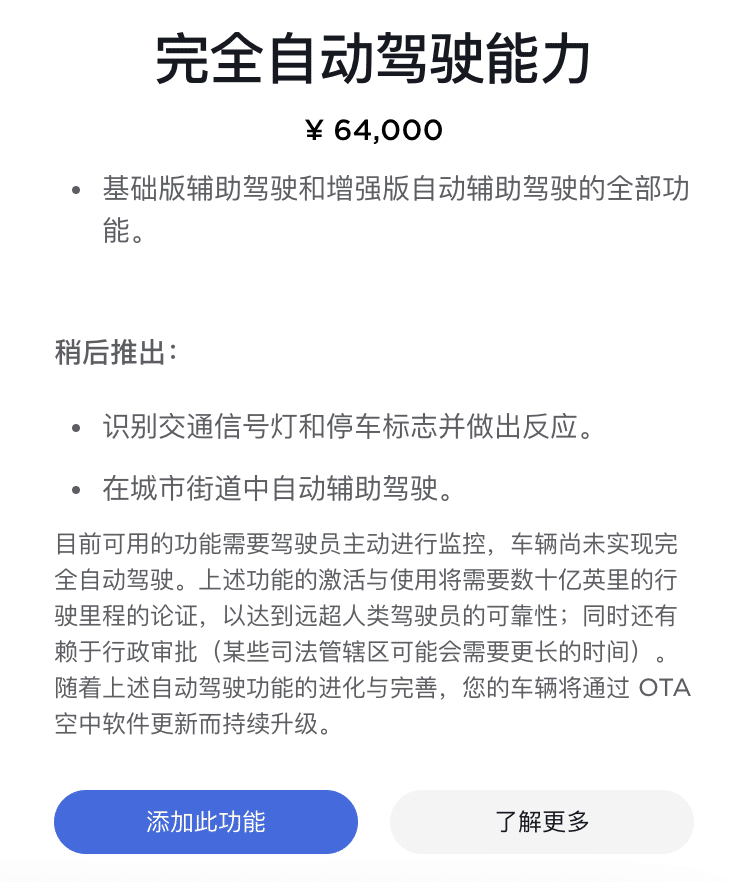

1、FSD(Full Self-Driving)完全自動運転オプションパッケージ

ナビゲーション運転の自動補助やスマートコールなどを含む高度な自動運転機能。昨年7月にこの自動運転機能の価格はすでに8,000ドル(中国国内では64,000元)まで上昇した。さらに先日、テスラはEAP拡張運転補助機能パッケージを発売した。価格は半分だ。大部分のFSD機能が含まれているが、将来実現する可能性のある自動運転機能は含まれていない。簡単に言えば、FSD=EAP+PPTである。

2、OTA有料アップグレード

「Acceleration Boost」アクセラレータ・パフォーマンス・アップグレード・パッケージが代表的な例。モデル3の所有者は3,000ドル(国内14,100元)を払えば、時速100キロまでの加速性能を4.6秒から4.1秒に引き上げることができる。また、初期のModel S 60はModel S 75と同等の航続距離に有料でアップグレードすることができる。しかし、実際にはこれは「電気ロック」であり、後で料金を支払ってリモートで電気ロックを解除することが可能。

3、高級IoV(Internet of Vehicle)機能

テスラは2019年から、コネクテッドカーの高級接続サービス料金(月額9.9米ドル)を初めて開始し、車の所有者はサービス料金を支払うと、リアルタイムの道路状況、カラオケ、ストリーミングなどの高級コネクテッドカー機能を利用できる。

実際、テスラのソフトウェア事業の商業潜在力は、短期的には主に販売量、活性化率、単価の3大変数を見て、長期的にはビジネスモデルの変化を見ている。

販売台数の面では、テスラの2021年第1四半期の新車販売台数は18万4800台で、ウォール街が一般的に予測していた17万3000台を上回り、販売台数は前年同期比109%増加した。この数字は、同期の蔚来の2万台、小鵬の1万3000台、理想の1.26台をはるかに上回っている。

活性化率については、ドイツ銀行が2020年に出した報告書「Positive takeaways from Tesla investor meetings」で、テスラFSD全体の活性化率は概ね25~30%、そして主に米国市場に集中すると予測している。中国市場の活性化率は公式には発表されていないが、理想汽車の創業者である李想氏は「ユーザーの2%未満がFSDを選択している」とコメントしている。

単価面では、テスラの現在のFSD選択購入価格が6万4000元で最も高い。蔚来のNIO Pilotパッケージのオプション価格は3万9000元で、小鵬汽車XPILOTのオプション価格は2万元だ。

現在、イーロン・マスク氏はFSDを1回限りの前付け課金のモデルから、サブスクリプションサービスが継続的に課金するモデルへの変換を積極的に推進している。海外メディアの報道によると、テスラは年末までにFSDサブスクリプションサービスを開始する見込みで、価格は月約100ドルと言われている。

ソフトウェアサブスクリプションサービスのビジネスモデル転換が完了すれば、FSDを活性化した各販売車両はテスラに継続的なキャッシュフローに貢献することが期待される。

2020年第4四半期決算の電話会見で、李斌氏は蔚来の自動運転システムが月ごとに開通し、月ごとに料金を支払うサービス購読モデルのビジネス見通しについて、

「簡単に言えば、AD as a Service(ADaaS)方式で料金を徴収することは現在のTake rate(転換率)よりも高くなると思う。これにより、1台の車が全ライフサイクルで収入を得る可能性があり、ユーザーにとってもより友好的になる」

と説明した。

同様に、今年の一季報の中で、小鵬汽車側も「XPILOTソフトウェアの貨幣化は経常収入になり、車両販売収入の一部になる」と表明した。決算データによると、XPILOT3.5を通じて、小鵬汽車はすでに8,000万元の収入を得ている。

一括払いからサブスクリプション型への転換こそが健全なビジネスモデルであり、ユーザーにとってもなおさらそうだ。

「自動運転サービスはオンデマンドで購読するのが適しており、自動運転が普及して標準装備になると、交通費、映画鑑賞、広告費などの車内体験費など、他の有料モデルも導入される」。

威馬汽車集団の梅松林戦略運営副総裁は次のように分析した。

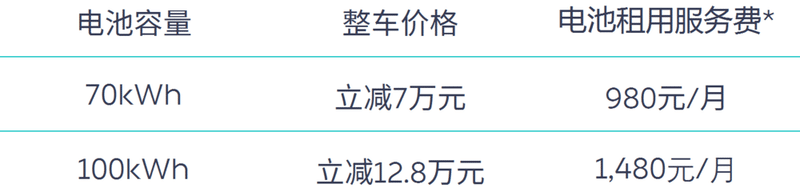

例えば、蔚来のバッテリーレンタルサービスでは、ユーザーは月額でバッテリーレンタルサービス料を支払うだけでよく、車を購入する際に高価なバッテリーパックを一度に購入する必要はない。7万ドルで電池を買うのか、月980ドルで電池を借りるのか、皆さんは心の中で天秤にかけるのではないか。

また、都市部を通勤するだけのユーザーは、より安価で航続時間の短い70kWhのバッテリーパックを選択することができ、毎月980元を支払うだけでよい。長距離を走る必要がある場合は、追加で880元/月を支払うことができ、100kWhのバッテリーパックを一時的にアップグレードし、必要がない場合は交換することができる。

しかしトータルでは、サブスクリプション制は、一度に購入するよりも、ユーザーがより多くのお金を使う必要がある。

例えば蔚来の電池パックの柔軟なアップグレードの場合、100kWhを直接選択すると1480元/月、70kWhの場合、短期的な柔軟なアップグレードの場合、980元の上に880元を追加してアップグレードすると、1860元/月に相当し、なんと100kWhを直接選択するよりも月380元高い。

小鵬汽車の創業者である何小鵬氏は財務報告の電話会見で、

「サービスや月額で料金を支払うと、実際には総量で見ると一括購入よりも価格が高くなる」

と述べた。また、小鵬汽車は他の形式で料金を支払うサービス方式を増やすことを検討していると述べた。

支払い方法の変更に加えて、本質的に最も重要なのはユーザーの不便を解決することである。

例えばテスラの100キロ加速は、1万元以上かけて4.6秒から4.1秒アップすることができ、ほとんどのユーザーにとって意味がない。しかし、2400元をかけて後部座席の暖房を解除するのは、北方の車の所有者にとってはちょうど必要なことだ。蔚来や理想汽車のように、車両関連ハードウェアを有料でアップグレードする事例があり、提供するか否かは完全にユーザーにかかっている。

例えば蔚来のバッテリーレンタルサービスはユーザーの問題点を解決した。一方では、高価な電池を車の価格から切り離し、車の初期購入コストを下げた。もう一方では更に、車両がバッテリ寿命の低下によって価値保持率が低下することがない。

しかし、テスラの規模は十分に大きいものの、高い単価の前では活性化率は理想的ではないかもしれない。すでに25万元を支払って国産テスラを購入し、さらに6万4千元、総車価格の25%を占めるソフトウェアパッケージを購入しているので、よく考えてから実行しなければならない。

三、収益モデルの発展が加速

ソフトウェアの有料収入は、少なくとも携帯電話業界ではかなりの良好な見通しがある。

これまでのデータによると、アップルのApp Storeの収入は2018年に約485億ドル、2019年に約500億ドルだったが、2020年には640億ドルに達している。App Store事業はアップルにとって重要な成長分野となっている。同部門の業績はアップルのサービス部門に計上される。9月末までの2020会計年度におけるアップルのサービス部門の売上高は537億ドルだった。

アップルに師事したXiaomiは、携帯電話の販売以外にも、より多くの収益源を試している。例えば、小米は広告、ゲーム、フィンテック、その他の付加価値サービスを主とするインターネットサービス業務が安定的に発展し、第1四半期の収入は前年同期比11.4%増の65億7000万元、粗利益率は72.4%に達した。

小米のモバイルインターネット時代における金儲けのロジックは、ハードウェアを売っても金儲けはしないが、規模が上がってからはインターネット業務で金儲けをするというものだ。本質的には、テスラ、蔚来、小鵬は正式にこの方法を踏襲しているが、小米モデルを自動車に「過度に試す」自動車メーカーもある。

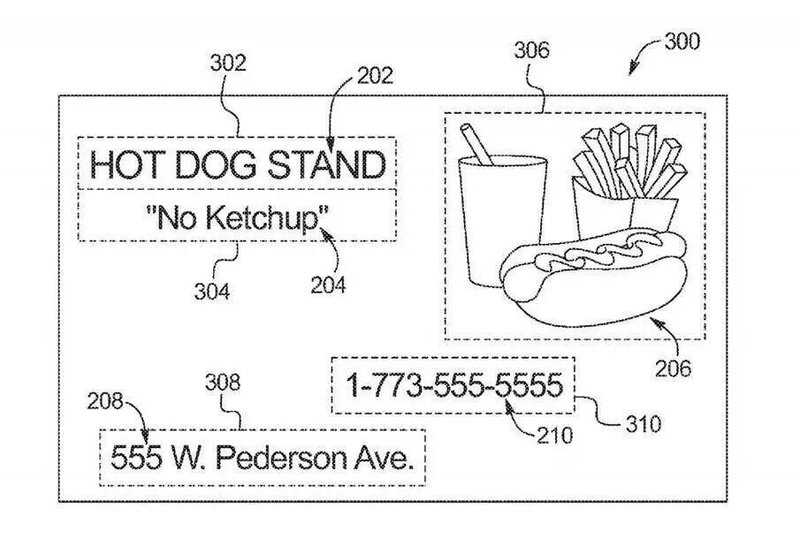

先日、フォードは米国で、屋外の広告宣伝内容を自動車のセンターコントロールスクリーンに強制的に表示する技術特許を出願した。この技術は、自動車に内蔵されたカメラレンズを利用して、屋外の広告板を監視し、画像認識機能によって広告内容を自動車のスクリーンに表示する。フォードによると、システムは広告内容を分析し、Webアドレスのリンクや電話番号などの資料を提供することもできる。

中国国内では、自分が購入したHAVAL・H6を起動すると、センターコントロールのスクリーンに広告が表示されるというネットユーザーもいる。これは少しぞっとするようだが、未来の車も小米テレビや楽視テレビのように、電源を入れてまず15秒の広告を見て、有料99毎月VIP会員を購入して初めて広告をスキップすることができるだろうか。

そのため、「反有料党」の李想氏は、

「現在はパソコンや携帯電話のビジネスモデルを直接導入することはできない。最初は携帯電話のビジネスモデルはパソコンと同じだと思っていたが、後で全く違うことに気づいた」

とし、ソフトウェアの有料化について話すのは時期尚早だと主張した。

比較すると、以前のPC時代とモバイルインターネット時代のエントリーレベルの製品には、次のような特徴がある。

1、大量のユーザー使用基礎

2、大量のユーザー要求コンテンツ

3、新興の情報伝播技術

4、大量のユーザー使用時間

これらの特徴は現在のスマート電気自動車に搭載されており、ほぼ完璧に融合している。意思決定者は頭を叩いて結論を出すことができる。曰く、自動車は次の時代のトラフィックの入り口となる。先占しまず壕を掘ってから考えよう。

しかし、あなたはいくつかの面白い現象を発見することができるであろう。以前はコンピュータのソフトウェアであったものが、今は携帯電話のソフトウェアとなっている。従来の純潔なツールアプリから、大規模なコンテンツプラットフォームへと変化し、最終的にはコンテンツが豊富な広告プラットフォームへと変化している。中国では多くのソフトウェア会社が誕生したが、最後に利益モデルについて話す時、彼らは永遠に「広告収入」という言葉から逃れられない。

電気自動車メーカーの皆さん、車は見逃して。私はしっかり運転したいのです。

この記事が気に入ったらサポートをしてみませんか?