海外SaaS企業決算データを使ったARR100から1000億円までの投資モデル

サイボウズ、freee、マネーフォワード、パークシャ、ラクス、Sansanなどの国内上場SaaS企業以外にも未上場SaaSスタートアップであるSmartHRもARRやNTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)が100億円を超えるようになってきました。

ARR100億円から1,000億円を目指すにあたり、海外SaaS企業の事例をもとにベンチマークとなる成長率やコスト水準などを以下のnoteにまとめてきました。

今回は、海外SaaS企業の決算データを用いて、ARRを想定したNTM RevenueのNet増分と投資コスト(原価・販管費)との関係性をモデリングしました。

そのモデルを使うことで、NTM Revenue 100億円から1,000億円までの成長曲線別にどの程度のコストが必要かシミュレーションすることができました。

電子書籍「SaaSの科学」をリリースしました(宣伝)

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

モデルに使用したデータと前提条件

Bessemer Venture PartnersのEMCLOUD(the BVP Nasdaq Emerging Cloud Index)に含まれている海外SaaS企業を中心にNTM Revenue 1億ドルから10億ドルまでの決算データを使用しました。(SlackやZendeskなど、現在のEMCLOUDに含まれてない企業も一部あります)。

前提条件①

企業によって使用したデータ数が異なります。例えば、SnowflakeはNTM Revenue 1億ドルから10億ドルまでの成長スピードが異常に早いため、2年分のデータしかありませんが、Boxは9年分のデータを使用しました。

そのため、作成したモデルが使用データ数の多い企業の傾向に引っ張られている可能性はありますが、ある程度SaaS企業全体の傾向は似通っているはずという前提を置きつつ、モデルを以下のように3つに分けることで、高成長がゆえにデータ数が少ない企業の傾向も拾えるようにしました。

NTM Revenueが10億ドル到達した企業のみのデータを使用したモデル

NTM Revenueが10億ドル到達した企業かつ高成長の企業のみのデータを使用したモデル

全ての企業データを使用したモデル

前提条件②

今回のモデリングにおいて、NTM Revenueや売上のNet増分とコストとの間には「収穫逓減の法則」が成り立つと仮定しました。収穫逓減の法則とは簡単に説明すると、資源投入量を一定量ずつ増加させた時に、生産量の伸び幅が徐々に減少していく経験則のことです。

例えば、ある企業が原価+販管費を1年間で1億ドル投入した時、1年でNTM Revenueが1億ドル増加したとしましょう。しかし、その年に10億ドル(10倍)の原価+販管費を投入しても、広告単価の上昇による新規獲得コストの増加や、人員急増による生産性の悪化などの要因によって、NTM RevenueのNet増分は単純に10倍の10億ドルよりも低くなりそうということは想像しやすいと思います。

NTM Revenueや売上のNet増分とコストとの間に成立する式には、収穫逓減モデルにしばしば使われる以下のものを仮定しました。

NTM Revenueや売上のNet増分 = a × コストⁿ

※ a, n > 0、0 < n < 1の時に収穫逓減となる。

※ 決算データを用いてaとnを推定していく。

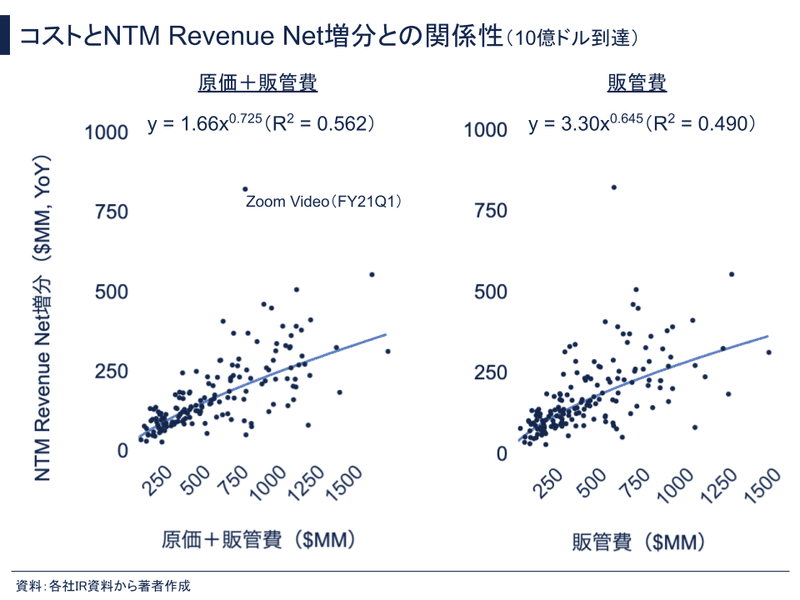

NTM Revenue Net増分とコストとの関係性(10億ドル到達企業のみのデータを使用したケース)

NTM Revenueが10億ドル到達した海外SaaS企業のみのデータを使用したケースでは、多少バラつきはありますが、原価+販管費の場合も販管費のみの場合も決定係数R² ≧ 0.49となっており、強い相関関係があることが分かります。

このようにSaaSビジネスは、投資したコストとNTM RevenueのNet増分との関係性などをモデル化し、一定の再現性を得られるため、成功確度を上げやすい点が魅力の一つと言えるでしょう。

少し余談ですが、上記グラフ中に北極星のごとく異常値が出ていますが、これはコロナが世界的に猛威を振い始めて、Zoom Videoが一気に売上を伸ばした時のものです。このデータを見てもZoomの売上急増がいかに驚異的なものであったか分かります。

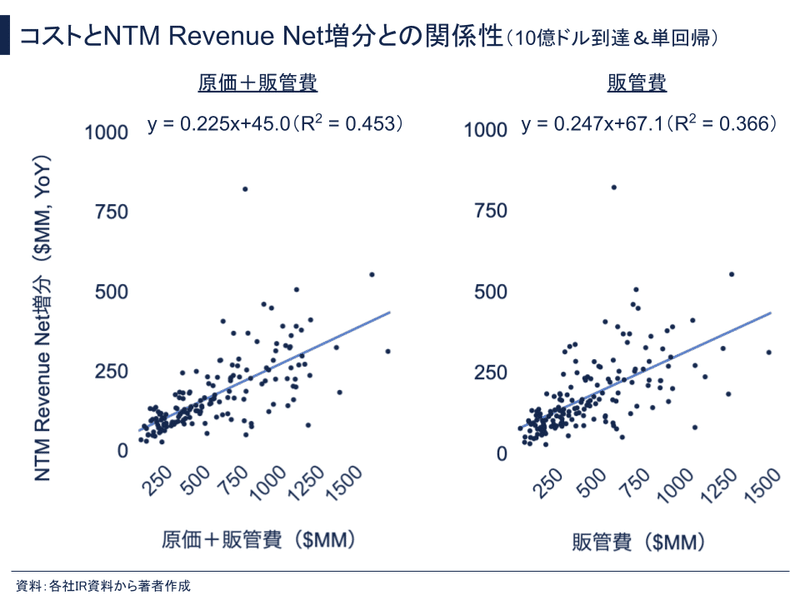

線形単回帰モデルよりも収穫逓減モデルの方がよりフィットする

今回、冒頭の前提条件で記載した通り、NTM Revenue Net増分と投資コストとの間には収穫逓減の法則が成り立つと仮定してモデリングしていますが、比較対象として、線形回帰モデルも試しました。

結果は、線形回帰モデルよりも収穫逓減法則のモデルの方がR²が高く、NTM Revenue Net増分と投資コストとの関係をより良く表現できていると考えられます。

他のケース(NTM Revenueが10億ドル到達した企業かつ高成長の企業のみのデータを使用したモデル、全ての企業データを使用したモデル)においても、同じように線形回帰よりも収穫逓減法則のモデルの方がR²は高く、よりフィットしている結果でした。

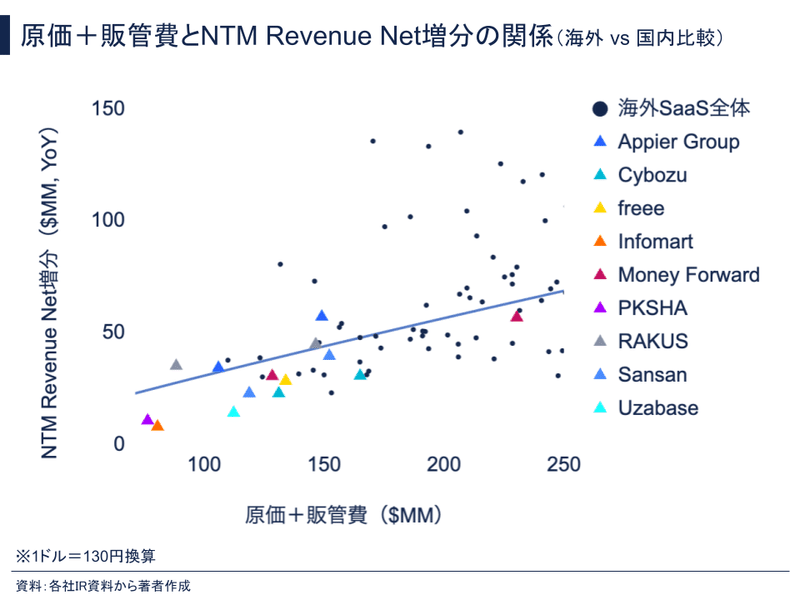

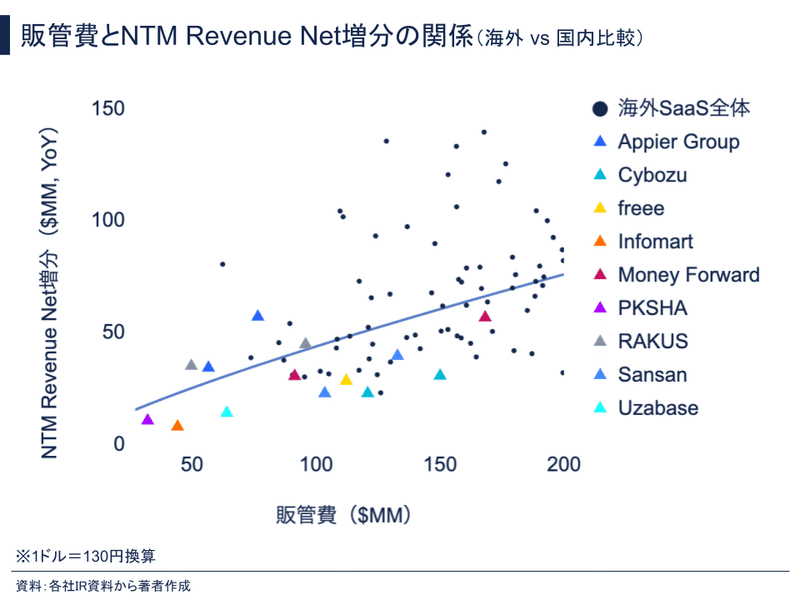

日本の上場SaaS企業はNTM Revenue Net増分に対する投資コスト効果が低い傾向

NTM Revenueが10億ドル到達した海外SaaS企業のみのデータに、NTM Revenueが100億円を超えている日本国内SaaS企業を追加しました(1ドル=130円で換算)。

図中、線グラフの上側に来ている国内SaaS企業はAppier Groupとラクスの2社のみでした。

線グラフは海外SaaS企業におけるNTM Revenue Net増分に対する投資コスト効果の平均的な水準であると解釈できるため、日本SaaS企業のコスト対効果は概ね低い傾向にあると言えます。

これは「海外SaaS企業に学ぶ、ARR1000億円に必要な販管費&原価水準」でも書いた通り、海外SaaS企業の方が、①業務効率が高い(生産性が高い)、②TAMが大きくサービスを成長させやすい、③SaaS価格を高くプライシングできている、などの要因が挙げられそうです。

NTM Revenue Net増分と販管費との関係においても、海外SaaS企業の方が日本企業よりも効率が良い傾向になっていました。

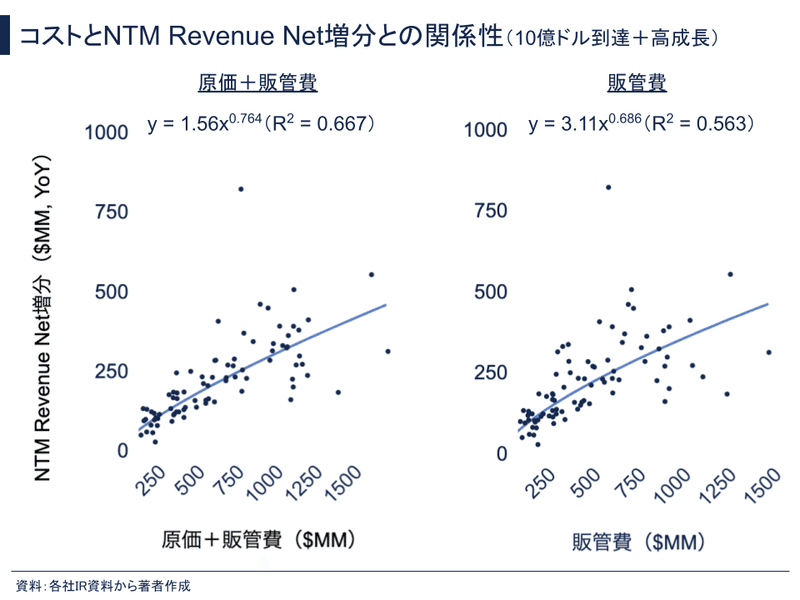

NTM Revenue Net増分とコストとの関係性(10億ドル到達かつ高成長企業のみのデータを使用したケース)

次に、NTM Revenueが10億ドルに到達かつ高成長企業のみのデータを使用した時のモデルです。

10億ドル到達した海外SaaS企業のデータを全て使ったモデルよりも指数(y = axⁿにおけるnの値)が大きくなっており、線の傾きも大きくなっています。

つまり、投資コストに対するNTM Revenue Net増分が大きく、効率良くなっています。海外SaaS企業のトップレベルの成長率を目指す場合は、このモデルを参考にすると良いでしょう。

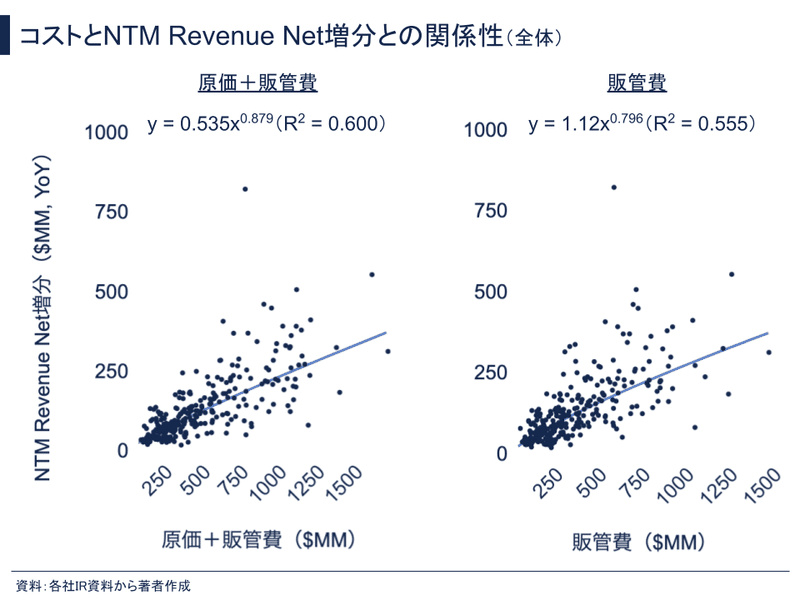

NTM Revenue Net増分とコストとの関係性(全ての海外SaaS企業のデータを使用したケース)

今回収集した海外SaaS企業の全てのデータを使用した場合のモデルを見ると、前述の2つのモデルに比べて、係数(y = axⁿにおけるaの値)が小さく、投資コストが比較的小さい部分の傾きが小さくなっています。

つまり、投資コストが比較的小さいケースでは前述2つのモデルよりも投資対効果が低くなっているモデルになります。

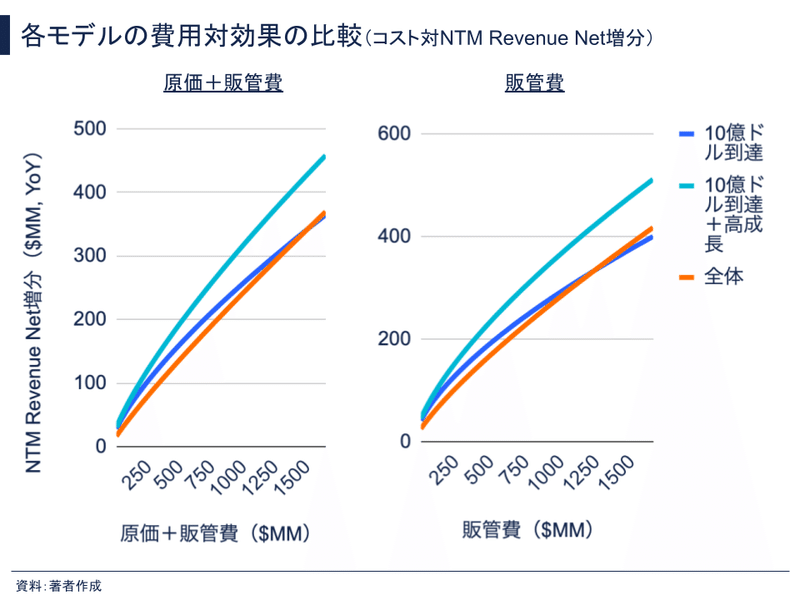

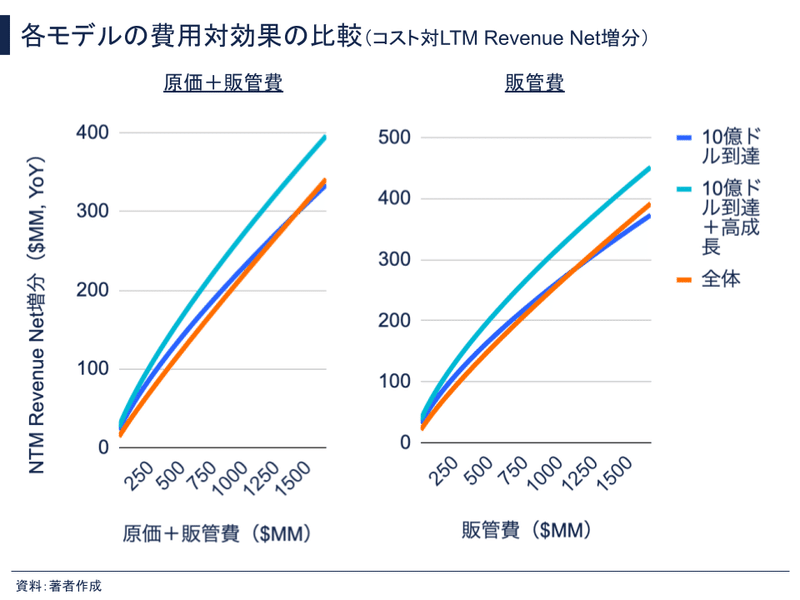

各モデルの投資コスト対効果の比較

ここまでで、以下3つのモデルを見てきましたが、それら3つを並べたものが上のグラフです。

NTM Revenueが10億ドル到達した企業のみのデータを使用したモデル

NTM Revenueが10億ドル到達した企業かつ高成長の企業のみのデータを使用したモデル

全ての企業データを使用したモデル

上で書いた通り、2.の10億ドル到達した企業かつ高成長の企業のみのデータを使用したモデルの傾きが最も高く、高成長SaaS企業の方が投資コストに対して効率的にARRを増やしていけていることが分かります。成長ドライバーを的確に把握しているからこそ、効率的に成長できているとも考えることができます。

LTM Revenue(Last Twelve Month Revenue:直近の4四半期の合計売上)のNet増分とコスト(原価・販管費)との関係性もモデリングしました。傾向としてはNTM Revenueと同じような傾向でした。

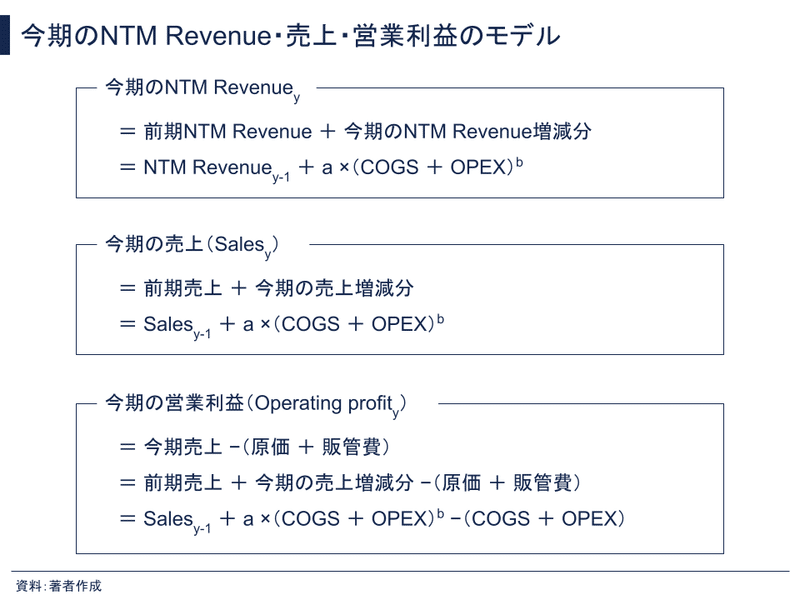

コストをベースとした今期のNTM Revenue・売上・営業利益を表現するモデルの考え方

ここまででNTM / LTM Revenue Net増分を投じる原価・販管費で表すことができるようになりましたが、これは上のスライドの通り、今期のNTM / LTM Revenueや営業利益を前期のNTM / LTM Revenueと今期のコスト予算で表現できるようになったことを意味します。

また、今期のNTM / LTM Revenueや営業利益の目標値さえ決めれば、必要なコストを求めることができるようになりました。

以下ではNTM Revenue 1億ドルから、どれ位の成長スピードで10億ドルを達成するかによって必要なコストがどの程度変動するかシミュレーションしていきます。

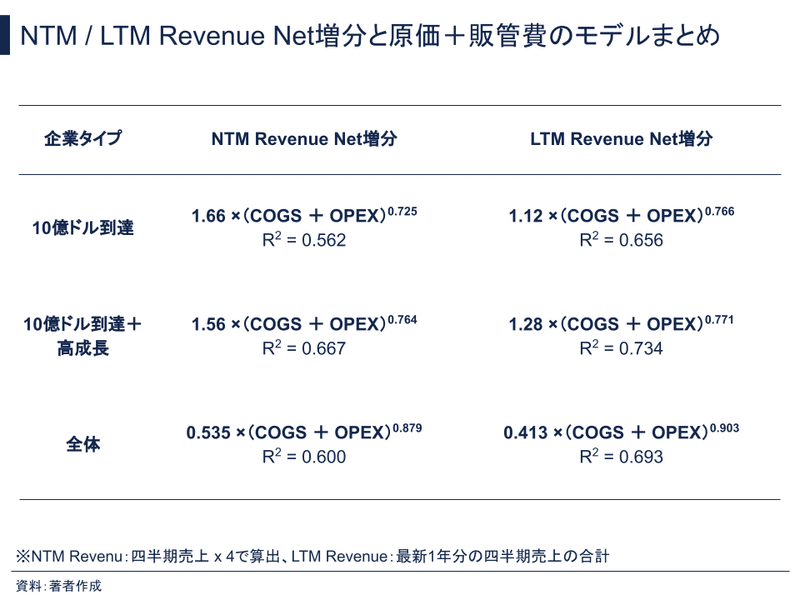

NTM / LTM Revenue Net増分と原価+販管費のモデルまとめ

NTM / LTM Revenue Net増分と原価+販管費のモデル式を上の表にまとめました。

表を見ると、LTM Revenueのモデルの方がNTM Revenueよりも決定係数R²がどれも大きく、より高くフィットしていると考えられます。そのため、以下のシミュレーションではLTM Revenueモデルを使用して必要コストを試算しました。

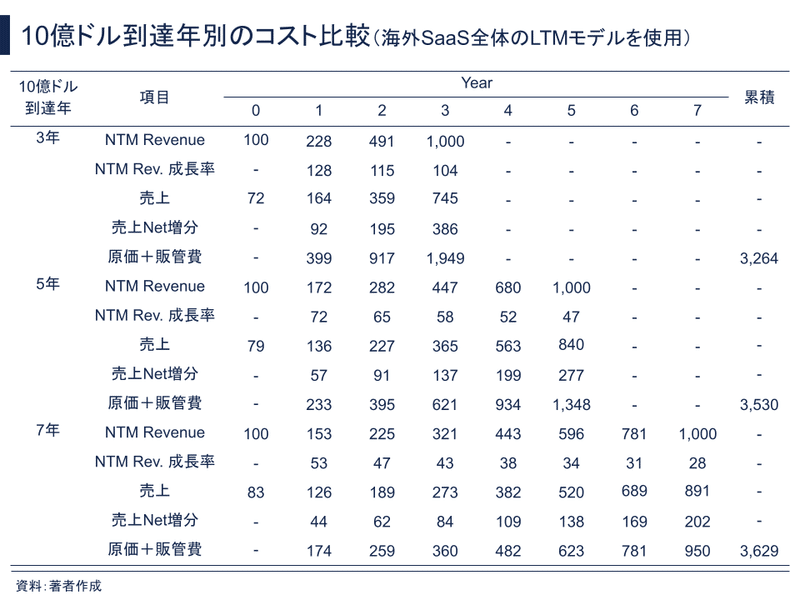

成長スピード別のNTM Revenue 1→10億ドルに必要な投資コスト比較

必要コストのシミュレーションを行う際、NTM Revenueや売上を設定する必要があったため、以下の前提のもと設定しました。

NTM Revenue 1億ドルから10億ドル到達までに3年、5年、7年かける3パターンの成長シミュレーション

NTM Revenueの成長率維持率(= 当年のYoY成長率 ÷ 前年のYoY成長率):90% ←海外SaaS企業全体の中央値

売上:当年および前年のNTM Revenueの平均値で算出

初年度(Year:0)の売上:Year 1の売上をYear 1のNTM Revenue成長率で除して算出

原価+販管費は海外SaaS全体のモデル(y = 0.413 x (COGS + OPEX)^0.903、R² = 0.693)を使って計算したものを示しています。

累積の原価+販管費を見ると、ARR100億円から1,000億円を3〜7年で到達しようとした場合、優に30億ドル(≒ 3600億円)は必要という結果でした。

生産性逓減の法則を仮定している場合、必要な原価+販管費は短期間でNTM Revenue 10億ドル達成する(=成長スピードが早い)方が、より多くかかるはずですが、表の原価+販管費の累積を見ると逆になっています。

これはNTM Revenueから売上へ変換する時の過程でズレが生じている可能性があります。実際、NTM Revenueのモデル(y = 0.535 x (COGS + OPEX)^0.879、R² = 0.600)を使って原価+販管費の累積を計算すると、7年(36.31億ドル) < 5年(38.18億ドル) < 3年(41.08億ドル)の順に必要な累積コストが大きくなりました。

気になる方はNTM Revenueのモデルを使って試算しても良いと思います。

いずれにしてもARR1,000億円到達までに30億ドルのコストが必要になる結果でした。

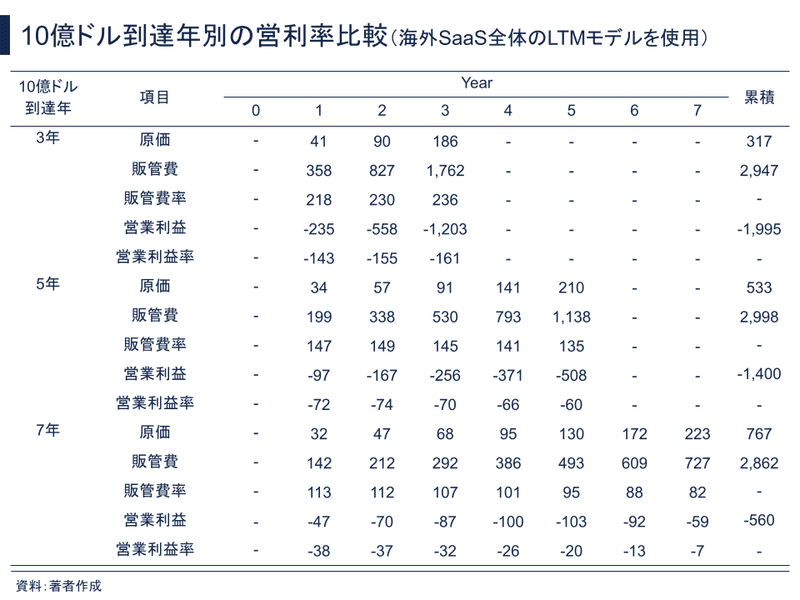

こちらの表は、NTM Revenue 1億ドルから10億ドル到達までの成長率別(3年、5年、7年で10億ドル到達する3パターン)の原価、販管費・率、営業利益・率を示しています。

原価率は売上の25%で一定になるように調整し、販管費は1つ前の表の原価+販管費から原価を差し引いて算出しています。

Snowflakeのように3年でNTM Revenue 10億ドルを達成しようと計画すると、営業利益率が-150%前後を3年間続け、累積で約-20億ドル(約-2,600億円)の赤字を出すような事業計画になります。

つまり、達成までに約20億ドルの資金調達が最低必要になることを意味します。

また、今回はNTM Revenue 10億ドルで止めていますが、一般的に考えて、急激に販管費を減らすのは現実的ではないでしょうから、赤字がそれ以降も続くとを想定すると、莫大な資金が必要になることが想像できると思います。

NTM Revenue 10億ドル到達までに7年かけるパターンにおいて、営業利益率は3年到達パターンと比べると、だいぶ緩やかになっており、10億ドル近くで営業利益の黒字化も見えてきており、だいぶ現実的な数字になってきています。

しかし、それでも累積の営業赤字が-5.6億ドル(約-728億円)となっており、大きな資金が必要ということに変わりはありません。

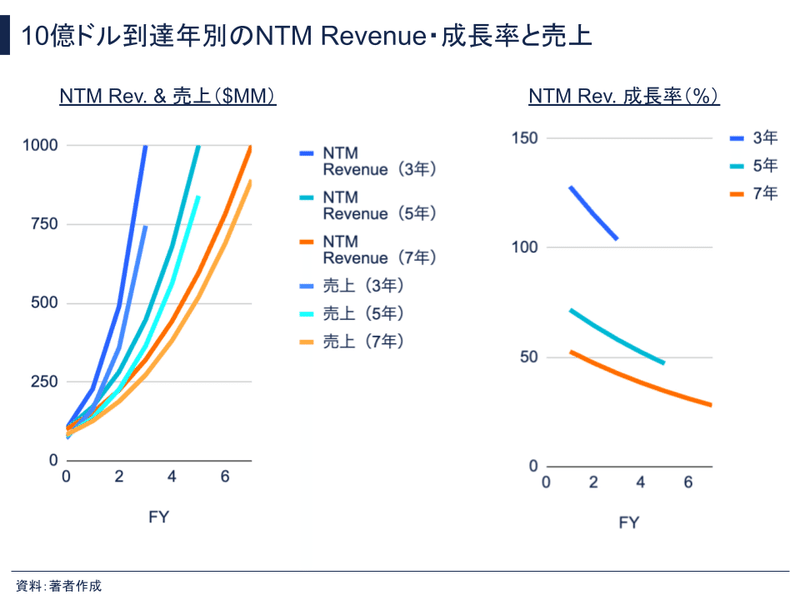

NTM Revenue 10億ドル到達年別のNTM Revenue・成長率および売上推移

NTM Revenue 1億ドルから10億ドルまで3年、5年、7年で到達する場合のNTM Revenueと成長率、売上を可視化すると上記のようなグラフになります。

成長率を見ると、3年で到達する場合は5年、7年と比べてかなり高くなっており、3年間+100%を超える(年間2倍以上の成長)という驚異的な成長率が必要になることが分かります(しかも、ARR100億円を超えている状態で!)。

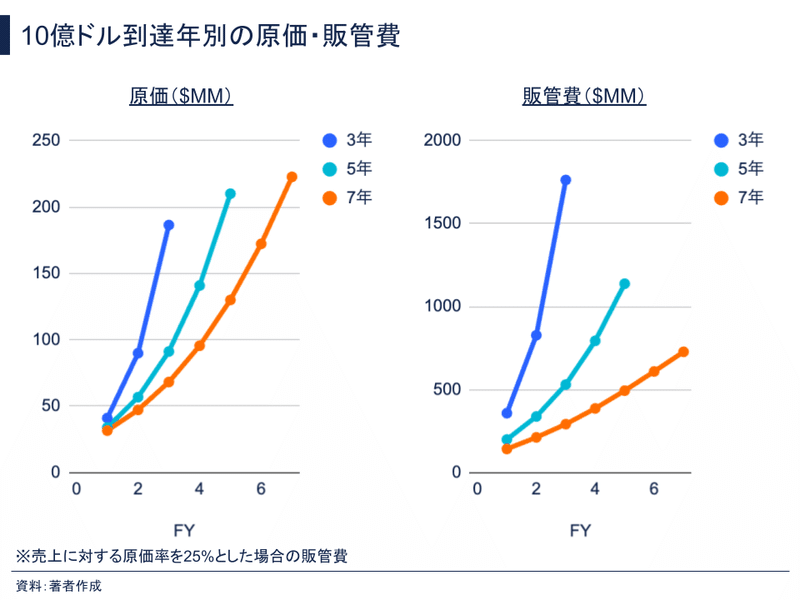

NTM Revenue 10億ドル到達年別の原価・販管費推移

原価・販管費の推移はグラフのようになりますが、10億ドルに到達する時の販管費は3年到達パターンが最も大きく、年間で17.6億ドル(≒2,290億円)必要になる計算です。

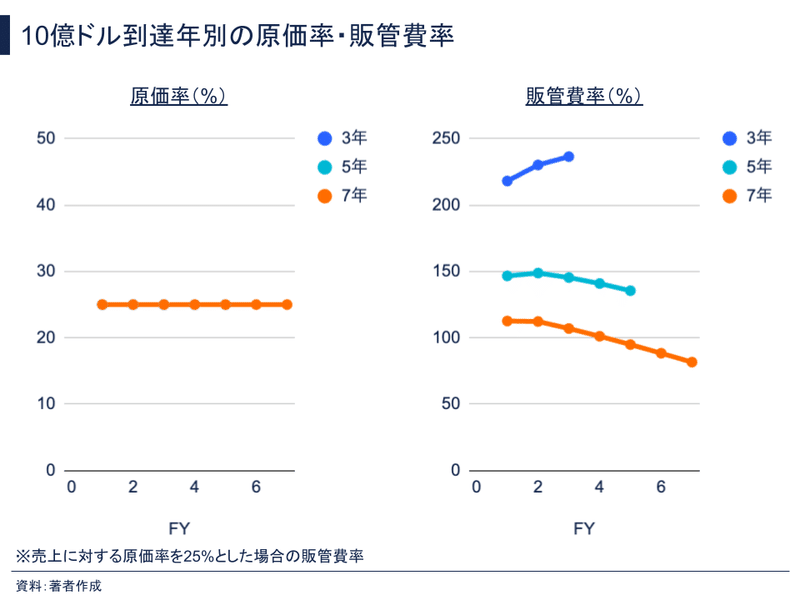

NTM Revenue 10億ドル到達年別の原価率・販管費率の推移

原価率と販管費率の推移を示しました(売上に占める原価率は25%と固定したため、どのパターンも25%で一定になっています)。

やはり3年到達パターンは販管費率が高く、3年間200%を超えていますが、7年到達パターンにおいても7年間の販管費率がずっと80〜110%必要になっており、高い販管費率と言えるでしょう。

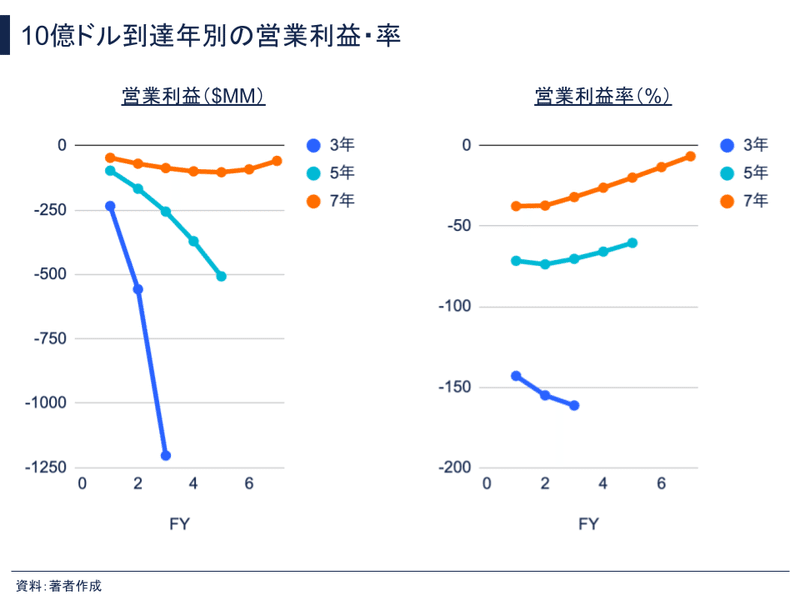

NTM Revenue 10億ドル到達年別の営業利益・率推移

営業利益・率の推移を示したグラフです。

7年到達パターンの営業利益率は年数が経過するごとに上昇しており、7年目時点の営業利益率は-7%にまで改善しているため、比較的現実的なプランであると言えそうです。

注意すべき点としては、成長率を緩めた計画であれば、営業利益を黒字化しながら成長できるというシミュレーション結果になりますが、実際のビジネス環境において、緩やかな成長は競合や新規参入者に隙を作ることになってしまい、市場シェアを奪われてしまうリスクが高まるでしょう。

そうなると、成長率だけでなく、十分な利益も確保しづらい状況になってしまうでしょう。

そのため、シミュレーション結果を参考にしながら、市場シェアと利益をバランス良く確保できる投資配分を考える必要があるでしょう。

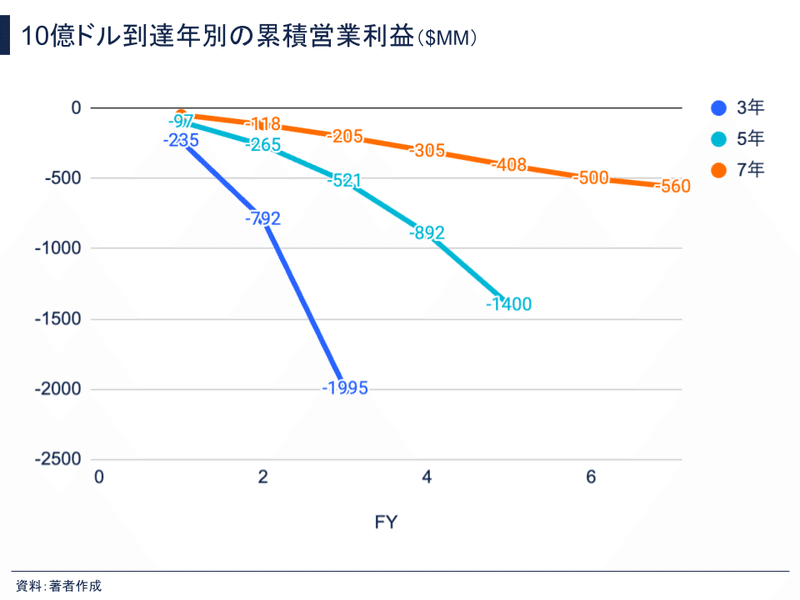

NTM Revenue 10億ドル到達年別の累積営業赤字

NTM Revenue 10億ドル到達年数パターン別の累積営業赤字を示したグラフです。

前述の通り、今回はNTM Revenue 10億ドル到達時点で止めていますが、3年、5年到達パターンはこれ以降も累積赤字が蓄積していくでしょうから、これ以上の資金が必要になります。

最後に

最後まで読んでいただき、ありがとうございます。

ARRを想定したNTM Revenueと投資コストとの関係性をモデル式に落とし込んで、成長率別に必要なコストをシミュレーションしてみました。

今回は海外SaaS企業の決算データを使ってモデリングしましたが、冒頭で述べた通り、国内SaaS企業でもARR100億円を超える企業が徐々に増えてきているため、国内企業の決算データを用いて今回と同じようにモデリングすることで国内企業によりフィットしたARRとコストとの関係性を表現できるかもしれません。

そうすることで、国内SaaS企業がARR100億円から1,000億円に到達するために必要なコストを国内SaaS業界の実態とより合った状態で試算できると考えられるため、また機会があればトライしてみようと思います。

ビジネス分析って面白いですね!

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaSメトリクスダッシュボードをリリースしました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2022

国内SaaS企業40社のメトリクスを過去分から最新期までご覧いただけます!

↓https://t.co/5Ybw5JYgkE pic.twitter.com/mREcm8nyEK

上場SaaS企業のFY22平均年収・給料が出揃いましたのでまとめました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) April 1, 2023

SaaS業界の平均年収は年々右肩上がり🚀経営陣はもちろん、採用担当者も把握しておきたいところ。

●年収ランキング(万円)

AI inside:1013

プレイド:976

PKSHA:891

HENNGE:795

チームスピリット:741

freee:716

ヌーラボ:690 pic.twitter.com/Y6DR3lWFBd

SaaS業界の皆様、ホントにホントーに1年間お疲れ様でした🙇今年最後の上場SaaS企業のメトリクスです〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) December 30, 2022

●時価総額(億円)

Visional:3,357

SMS:2,924

ラクス:2,870

マネーフォワード:2,191

freee:1,673

Sansan:1,598

Appier Group:1,378 pic.twitter.com/PWNLUge0Aw

ウェビナーや音声メディアにも登壇・出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓

この記事が気に入ったらサポートをしてみませんか?