【財務分析 Vol.17】 事業活動に必要な資金「CCC分析」

すらまっぱぎ!うっちーです(@Life_is_UpToYou)

インドネシアからお送りいたします。

このブログでは、"当たりまえ"を破壊して

新しい"当たりまえ"を作った会社を、主なモデルとして取り上げています。

テーマは"Think Different"です。(Apple)

読んでいただいた方が少しでも、ビジネスモデルのおもしろさとか、

会社の基盤であり結果を表す数字を、楽しいものと思ってもらえたら嬉しいです。

財務諸表をみればその会社がわかる。

未来分析実践活用編

Vol.17【キャッシュコンバージョンサイクル分析】

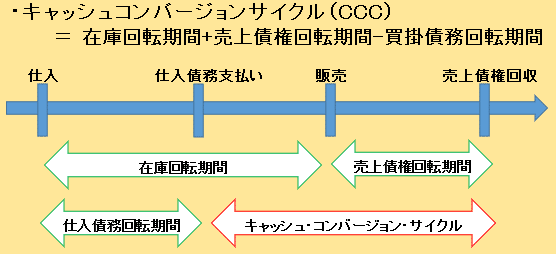

▶キャッシュコンバージョンサイクルとは??

Cash Conversion Cycle 略してCCCとよく言われるこいつは、簡単に言えば『買ったものの支払いした時から、売ったものの入金がされる時までどんくらいかかる??』ってことです。

多くの会社が買ったものの支払いは一ヶ月後とか、売ったけどお金は来月までに払ってね、といった取引である売り買いとお金の動きに差があります。(信用取引)

だから会社を運営していく中で、お金の動きがつい見えなくなっていってしまうことがよくあるんです。会社は利益が出なくなったら潰れるのではなく、お金が無くなったら倒産します。黒字倒産ってやつですね。

このCCC大きく分けて三つの項目に分けられます。

在庫回転期間・・・モノを買ってそれが実際に売られるまでの期間

売上債権回転期間・・・売ったモノの入金がされるまでの期間

仕入債務回転期間・・・買ったモノの支払いが発生する期間

▶個人の生活で例示してみる

【月末締め 翌15日払い 4月入社 新卒 Aさん】

※人の労働を在庫回転と表現してますが、わかりやすくなるようそう表現しているだけですので、悪しからず。。

①国には最低賃金が定められているため、毎日出勤すればその労働に対して対価が発生する。一日働けば、そこでの価値に見合った分が発生するということになる。【在庫回転期間0日】

②ただし実際に4月を毎日毎日一生懸命働いたとしても、手元に入るのは翌月5月15日、、。会社に対して価値を売ったにも関わらず、その対価が得られるのには時間を要します【売上債権回転期間45日】

③ということは、4月分はなんとかお金を賄わなればならない。。そんな時4月に発生する、例えば家賃とか携帯代とか、カードの支払いを払うべき期日は4月末と定められていれば、物を仕入れてから支払いまで30日となる【仕入債務回転期間30日】

上記をまとめるとAさんは、①価値は出勤した時点で売れている。②しかしお金が入るのは45日。だけど③実際に支払いが発生するのは30日後。

この期日をぐるぐるとサイクル回していくと、毎月15日分のお金を常に立替え続けているということになります。

①0日【在庫回転期間】+②45日【売上債権回転期間】-③30日【仕入債務回転期間】=15日

▶サイクルからわかること

いや計算方法とか理屈とかわかるけど、その計算方法で導き出されたその15日ってなんなん??って方がいるかと思います。実際に私も初めて見たとき「それで??」ってなりました。なので、その辺まとめてみます。

・リスクを負っている

上記にて15日分を毎月立替えていると表現しましたが、「立替えている」ということは「リスクを負っている」、と言い換えることができます。お金を手に入れることを前提に、うまい飯とか服とか買ったのに、払い元である勤め先が実は多額の借金を持っていたことが発覚して、突然の倒産。。。

そんな事態になったら入ってくるはずのお金が入ってこず、しかし支払い義務は、すでに飯も食っちゃったし、服も買っちゃったから後戻りできない。

すぐにお金を借りに行かなければならないでしょう。(会社であればここで支払いができなかった場合倒産する可能性もある)

リスクであるということが伝わったことでしょう。。。。

・積極的にお金が使えない

逆に入金が45日支払い、支払いが60日だった場合、常に15日分のお金が手元に余裕に残ります。この余裕分を試算して、色々なことができます。意味合いは違うけど、ローンを組んで家を買うみたいなイメージです。家の支払いは先なので、目の前の生活にお金を投じることができる。全部先に払ってね、だと常に借金を負って補い続けなければならないということになります。

・売れば売るほど辛くなる

会社であれば、当然モノを売る為にそのものを自体を仕入れる必要があります。売上があがるのはとても嬉しいけど、その分前払いの仕入れによってお金が先に出て行ってしまう。だからこそ売れば売るほど、「15日」にかかる負荷が大きくなるということとなります。

好調なときは銀行も傘を貸してくれるでしょうが、急に土砂降りになった時、、、手元に現金がないということはそれだけで恐ろしいことの一つなのです。

▶流動比率との違い

安全性分析の代表格である流動比率。その指標は『流動資産/流動負債×100』そして安全性判断の指標として用いられるのは、『150%以上』。理屈は、短期的に支払いが必要になるものを、どれだけ短期的にお金に変えられるもので補えているか??ということ。

あれ、でもこの指標で行くと流動資産が多い方がいいってことは、売掛金とか棚卸資産持ってる方が安全ってことになるんではないか・・・・?

CCC の観点からすれば、流動比率の安全性は関係がない。CCC は短いほうが良いとされ、理想はマイナスとなることです。上述の通り、CCC が短いことはそれだけ必要なお金が少なくて良いということになり、マイナスとなれば営業活動によってお金がドンドンが貯まる状態となっているんですね。

両者の違いは、安全性をストックの観点かフローの観点で、捉えるかということにあります。流動比率が資産や負債のみを比較しているのに対して、CCCは資産や負債を売上高や売上原価と関連させて比較している。

現実的な目線でいうなら、現金の回りが早いにこしたことはないため、CCCの方が優先度が高く安全性も評価できます。俯瞰の目でバランスよく見れることが大切ですね。

この会社大丈夫かな、投資する価値があるかな、と思ったときは単にBSを見るだけでなく、こういった視点で見れるとよりおもしろく感じれると思います。特に成長している企業については注意が必要です!!

▶いくつか企業を見てみる

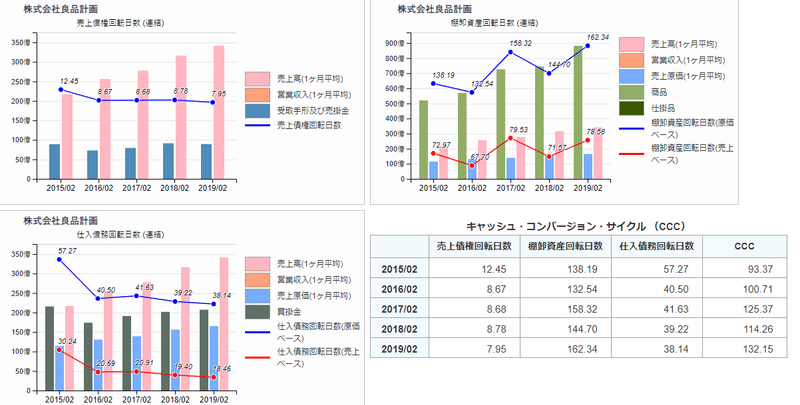

・良品計画

前回取り上げたので、せっかくなので今回も登場してもらいました。

無印良品を展開する良品計画の流動比率はなんと318%!

そしてCCCは132日。。。

無印の特徴と言えば、バラエティ豊富な品揃え。そして売上高好調な伸びを見せ続けているため、開発に次ぐ開発をおこない、そのバラエティの幅を広げている。だとすると、一番大きな問題となるのは”在庫”です。実際棚卸回転期間の伸びと流動資産に占める棚卸の割合は顕著です。

攻めの姿勢により売れることのない資産を多く保有することとなれば、仕入や製造にかけた費用がさらなる処分費用を生み、資金繰りが厳しくなる可能性も秘めている。

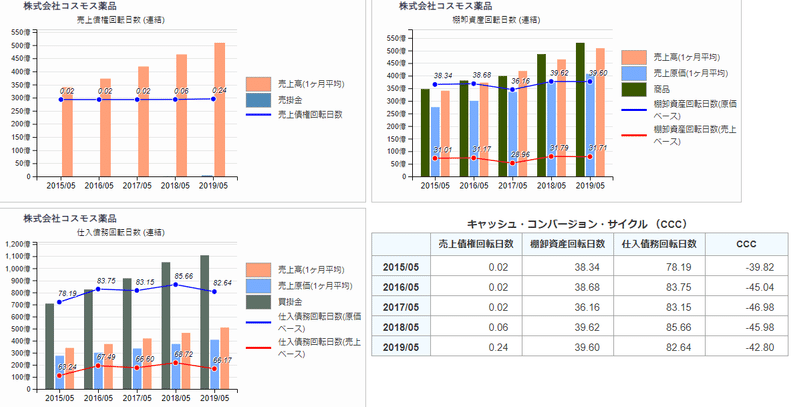

・コスモス薬品

驚異的なCCC、そして流動比率は60%!無印良品と全く逆のタイプですね。

特徴は、売上が伸び続けているにも関わらず、棚卸が一定でサイクルで回り続けていること。そして買掛金が占める割合が大きいこと。

先に先に入ってくる資金を有効に活用して研究開発や投資など様々な戦略に投じていることが伺えます。

~まとめ~

当然業界などによってこの指標の基準は異なります。しかしCCCの例示で代表格であるAppleのように業界の”当たり前”に捉われず、革命的な仕組みを構築し、世界を引っ張っている会社もあります。

お金を生み出す力とその工夫、その次のステップに拡大や成長などの施策が見えてくることでしょう。

当然CCCから算出される金額から、毎月の給料などの固定費と借入金の元本返済を考慮しないといけない点もお気を付けください。

【現金預金+売掛金残高−買掛金残高−固定費−借入金の元本返済】

この数字と短期の売上を起点に、直近で必要になる運転資金を常に把握しておくことが重要でしょう。

資金状況の把握はとても重要でCCCはその把握を助けます。

皆さんも身の回りのことからお金に対する意識を変えてみてください。

過去の資料である財務諸表から結果を読み取り、その原因を考え、要因分析し将来の施策を考えると、その企業の動向をつかめるようになります。

一緒に財務の観点から物事を把握できるよう頑張りましょう!

参考

財務分析項目について下記サイトがすごく便利です!是非活用してみてください。

財務諸表ハック|各種企業財務チャート、複数社比較も簡単にできるXBRL財務分析ツール

財務諸表ハックは、XBRLをベースに企業財務情報を財務分析チャート、帳票に展開するWebアプリです。

www.tukuttemiru.biz

Twitter:@Life_is_UpToYou

YouTube:https://www.youtube.com/channel/UCW9dIV7Z33h7HIpUXPPKpVA

【友人とインドネシアの海外生活まったり発信中!】

この記事が気に入ったらサポートをしてみませんか?