トヨタ自動車をDCF法でざっくりバリュエーション(2016年3月期有価証券報告書まで)

今回はトヨタ自動車をバリュエーションしてみます。

●会社概要

トヨタ自動車は、自動車事業を中心に様々な事業を行っています。特に、金融事業は、車の購入とセットでローンを組むという商売(他にも金融事業は色々あり)ができるためか、トヨタ自動車の中でも中々大きな割合を占めていると思います。

下記は、有価証券報告書から切り取ったグループ全体の概要図です。製造や販売関連の会社が多々記載されていて、金融会社が小さく書かれていますが、この金融会社は侮れないです。

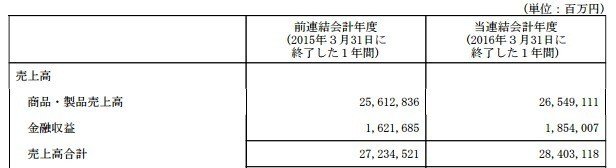

金融収益は、1兆8,540億円にのぼります。

また米国会計基準を採用しているようです。日本の会計基準よりは見づらいですが、IFRSよりは見やすいです。

●DCF法を行う準備

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

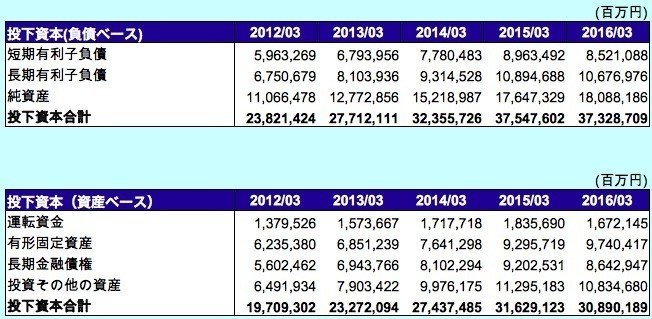

●投下資本

短期有利子負債:短期借入債務 + 1年以内に返済予定の長期借入債務

長期有利子負債:長期借入債務 + 未払退職・年金費用

運転資金:受取手形及び売掛金 + 棚卸資産 − 支払手形及び買掛金

今までバリュエーションしてきた企業とは桁が違いますね。規模が大きくなればなるほど舵取りは難しくなると思いますが、日本を代表とするトヨタ自動車は、優秀な人材がコツコツと着実に事業を進めているような印象です。

2016年3月期で、投下資本合計の資産ベースと負債ベースの差額は、6兆5000億円程ありますが、現金及び現金同等物・定期預金・有価証券を合わせると5兆4000億円程あるので、この部分の影響が大きそうです。

●資本コスト

株式の時価総額は、2016/8/3の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはmsnマネーから参照して1.15としました。

・上記からCAPMの公式より、株式コストを7.48%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.15)×リスクプレミアム(6.5%)=7.48%

・有利子負債コストは、2016年3月期の有価証券報告書にある大きめの借入金の利率が、2.5%前後の場合が多いので、簡易的に2.5%としました。

・税率は、簡易的に40%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

7.48% × 17,250,070百万円 ÷ (19,198,064百万円 + 17,250,070百万円) + 2.5% × (1-40.0%) ×19,198,064百万円÷ (19,198,064百万円 + 17,250,070百万円) = 4.33%

有利子負債:株式 = 53:47で約半分ずつの構成となっています。確実に言えることは、

有利子負債コスト < 株式コスト

であるわけですが、だからこそ有利子負債を増やしてWACCを引き下げることが重要であり、その一方で有利子負債を増やしすぎれば倒産リスクは増えてしまうわけで、結局はバランスの話になります。現在のトヨタ自動車としては、半々程度が最適資本構成ということなのかもしれません。

●リターンとフリーキャッシュフロー

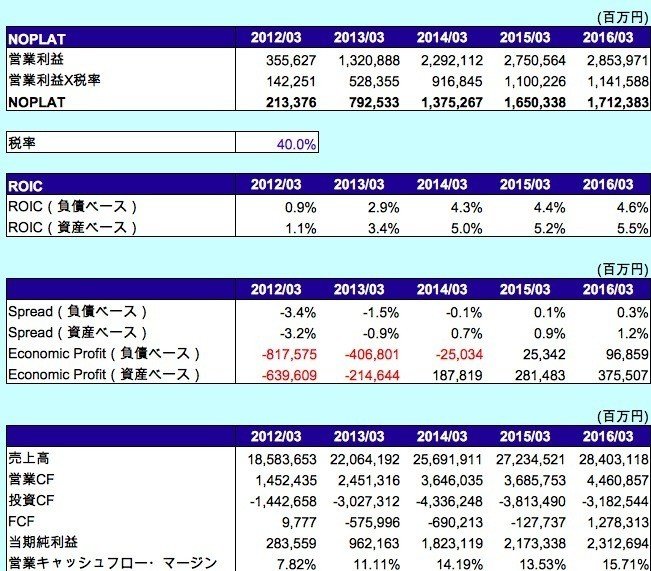

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

Economic Profitも(営業CF − 投資CF)もマイナスになる時期があったようです。トヨタ自動車のような大きな会社は、

・設備投資の額が大きい

・為替の影響が大きい(キャッシュそのものは現地で回っていれば無関係ですが、決算の時は円に換算するのでわかりにくいです)

と言えると思いますが、複雑すぎて把握はしきれないと思います。おそらく、ここ2年はプラスなので為替のプラス要因が大きいのかなと思います。

●販管費の分析

わかる範囲での推測です。連結ベースでの内訳はなかったので、トヨタ自動車単体の内訳から類推しました。2016年3月期の変動費 : 固定費 = 26.3 : 73.7とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?