サンリオをDCF法でざっくりバリュエーション(2017年3月期第1四半期決算短信まで)

今回はサンリオをバリュエーションします。

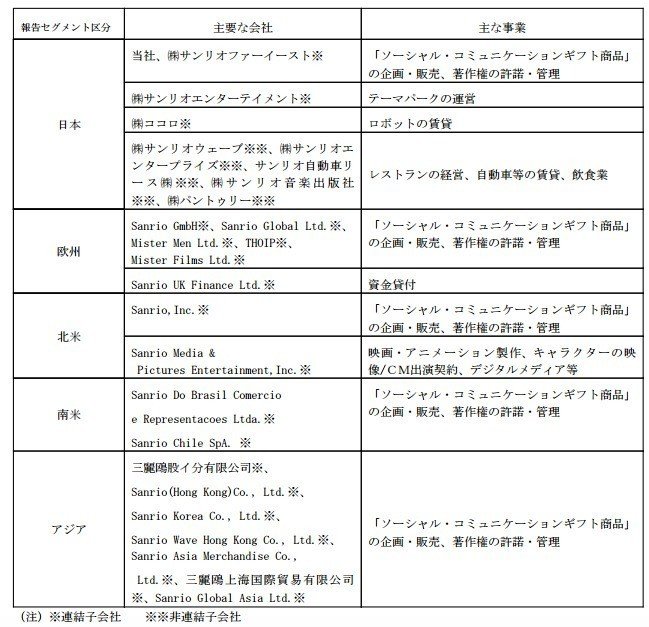

●会社概要

サンリオは皆さんご存知のハローキティを筆頭に様々なキャラクターを扱っている会社です。近年では、「ぐでたま」や「kirimiちゃん」などの比較的新しいキャラクターの人気が上がっています。他にも「マイメロディ」「キキララ」などの様々なキャラクターがいます。

事業内容は、

・ソーシャル・コミュニケーション・ギフト事業

「ソーシャル・コミュニケーション・ギフト商品」の企画・販売のほかグリーティングカードの企画・販売、出版物の企画・販売、ビデオソフトの製作・販売、著作権の許諾・管理

・テーマパーク事業

テーマパークの運営、ミュージカル等の企画・公演

・その他の事業

レストランの経営、ロボットの賃貸、自動車等の賃貸、飲食業、損害保険代理業務等

の3つに分かれているようです。

上記の表を見ると、海外ではほぼライセンス事業のみを行っているようです。

下記は、2017年3月期第1四半期決算説明資料に載っていた売上高の実績です。

海外は全てライセンス事業として、ライセンス事業とその他という視点で見ると、ライセンス事業が約94億円でその他が82億円ということになり、半々に近いです。少し前は、圧倒的にライセンス事業が大きかったのですが、色々な要因で変化しているようです。

何年か前は、海外の売上高の方が高かったですが、2017年3月期1Qは日本での売上の方が大きくなっています。よくサンリオからの説明で出てくるのは、「アナと雪の女王」の話です。「アナと雪の女王」の人気が凄かったために、ウォルマートなどの小売店での陳列棚を「アナと雪の女王」の商品に奪われてしまったことが大きいということのようです。また、ヨーロッパでは、売上が前年同期比47.5%減となりましたが、これはテロの影響も大きかったようです。

サンリオは、亡くなった副社長の辻邦彦氏と、辻邦彦氏が連れてきた鳩山玲人氏の2人で、海外ライセンス事業を築き上げていましたが、二人共居なくなってしまったからなのか、その部分が弱くなってきたように思えます。そこで、創業者である現社長の方針としては、ライセンス事業だけではなく、物販に力を入れるとのことです。一時期、小売店をどんどん閉鎖させていましたが、方針転換しているそうです。また、ハローキティの海外人気に頼った経営ではなく、違うキャラクターの海外展開にも力を入れて、ポートフォリオを組んでいくことにも力を入れていくようです。実際に「ぐでたま」をアメリカで展開中です。

元々、人気商売は波があるので難しい所ではありますが、今後どうなるのかは予想が難しい所ですが、ただハローキティは、もはや一過性の人気ではないレベルなので、ハローキティでキャッシュを稼ぎながら次のキャッシュカウキャラクターを育成していくのが最善のように思えます。

今後の展開として、

・ハローキティ以外の大人気キャラクターを作れるか

・物販事業がどうなるか

・次期社長をどうするのか

の3点が大きなテーマになりそうです。

●DCF法を行う準備

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

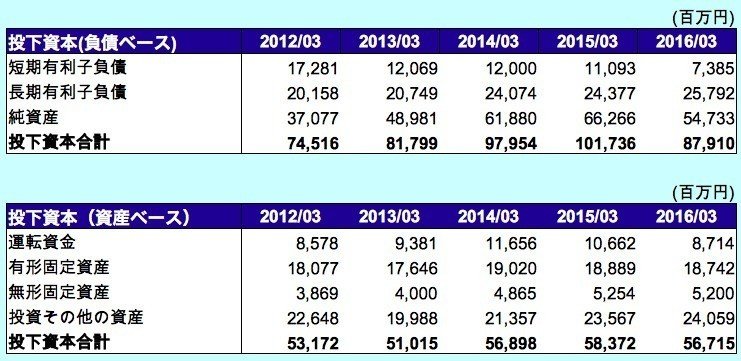

●投下資本

短期有利子負債:短期借入金 + 1年以内に償還予定の社債 + リース債務

長期有利子負債:社債 + 長期借入金 +リース債務 + 退職給付に係る負債

運転資金:受取手形及び売掛金 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

負債ベースの投下資本合計と資産ベースの投下資本合計の差額は、現金410億円の影響が大きそうです。それでも、2015年3月期と比べると、130億円以上のキャッシュが減っていることになっています。この形が続くと、問題が出てきそうです。

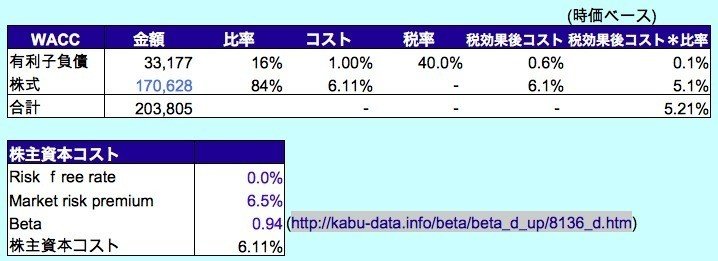

●資本コスト

株式の時価総額は、2016/9/6の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータは当サイトから参照して0.94としました。

・上記からCAPMの公式より、株主資本コストを6.11%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(0.94)×リスクプレミアム(6.5%)=6.11%

・有利子負債コストは、1%未満の利率の社債や借入が多かったのですが、大きめに取って1%とします。

・税率は、簡易的に40%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.11% × 170,628百万円 ÷ (33,177百万円 + 170,628百万円) + 1.0% × (1-40.0%) ×33,177百万円÷ (33,177百万円 + 170,628百万円) = 5.21%

物販事業を大きく始めたら、借入して店舗を増やすということがあると思いますので、現在の資本構成は変化する可能性もあります。

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・販管費の分析・・・販売費及び一般管理費を変動費と固定費に分解します。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?