投資って何ですか、ろくすけさん 後編 <テキスト版>

ポッドキャスト「投資って何ですか、ろくすけさん 後編」のテキスト版です。

前編は こちら からご覧になれます。

なるべく読みやすいようにと考えて書き起こしています。ですので、ポッドキャストとは言い回しが違っていたり、省略した箇所があります。

お時間が許せばぜひポッドキャスト版もお楽しみください。

投資を通じて得られたリターン。金銭的以外のものってありますか?

renny: 投資を続けてきたことで得られたリターンについてお聞かせください。金銭的な面はちょっと別にして、投資の結果得られたリターンで、これは自分にとって良かったな、嬉しかったな、と感じたものはありますか。

ろくすけ:さきほどのマンションの話に戻りますけど、自宅を手に入れたことで、フローの支出がほとんどなくなったんですよね。管理組合への支払とか固定資産税とかのみで、フローの支出が限定的になったというところで、結果的にそれがリタイアに踏み切ることができた大きな要因かな、と。それ以上に投資してたっていうこと自体で、資産形成ができていた。自分がミドルの世代になって、中間管理職になって一番キツイ時期だと思うんですけど。今後のキャリアどうしようかなって悩んでたときに、そっか、この会社にいなくてもいいんだっていうふうに思えた・・・選択肢が一つ出来たっていうことは大きかったですね、非常に。

renny: ファイナンシャルインディペンデンスになってたっていうことですね?

ろくすけ: FIRE(ブーム)を先取りしてしまった感じです

renny: でもそれは確かに選択肢が増えるっていうのは理解できます。

ろくすけ: あとはお金の話もそうなんですけどそれ以上に大きかったのは会社の外に価値観の合う人と繋がりができた。

(ハイボール登場:居酒屋さんで収録しました)

rennyさんもそうなんです。投資を通じて知り合った方々の存在っていうのがすごくリターンとして大きかった。

renny: そうなんですね! 確かに同じことを感じます。株式投資に取り組んでいなければ知り合えなかった人は間違いなくいます。まさにろくすけさんもそうだと思いますし、他にも何人も尊敬できる投資家の方と出会えたのは投資をやってたからこそのリターンだと感じます。

ろくすけさん: やっぱり仕事だとどうしても利害関係みたいなところで人と人と繋がりが上司と部下の関係であったり。そういうこと一切を取っ払って、価値観というところで繋がれるっていうところが非常にいいなと感じています。

renny: 実際、職場で一緒に働いてると、それは同じ船に乗ってると言えば同じ船に乗ってるんですけど、上司とか部下とかっていう感じになると、そうじゃないところ、たとえば評価する方とされる方みたいなところもありますよね。そういう意味で投資家同士だったら同じ会社に投資してるとそれは本当に上も下もなく、はい、同じ船に乗ってるっていうとこありますよね。

次の質問に移らせていただきますね。

成功した投資、失敗した投資

成功した投資、失敗した投資についてお尋ねします。これは一番うまくいったなという投資、これは多分個別の会社の投資になるのかなと思うんですけれども。やっぱりマンションだったりして笑

ろくすけさん: そうかもしれない笑 成功した投資と言われても、

renny: 何をもって成功とするかっていうのはありますよね

ろくすけさん: 結局何倍になったけれど売ってしまって今残ってないっていうのはどうなんだろうなって思ったりも。

renny: 失敗した投資。失敗の定義もあると思うんですけれども。

たとえば売った後にすごく価値が高まって株価が騰ったとかっていうようなケース。あるいは「どうしてあのとき、興味持って調べてたのに買わなかったんだろう」買いそびれたとかっていうケースがパッと思いつきます。やっぱりそういうケースって結構お持ちなんですか。

ろくすけさん: どちらかというと成功のことはどうでもよくて、その失敗をよく覚えています。見逃し三振的な失敗はすごくよく記憶に残ります。

renny: 見逃し三振ってのはどういう感じのイメージですか。

ろくすけさん: ええー、しまった!上行かれちゃったな! こんな感じです。

renny: それはエントリーしそびれたっていうことですか?

ろくすけさん: そういうことです

renny: なるほどな、そういうのっていうのは確かに辛いですね

ろくすけさん: 本当に。振ったけどボールに当たらなかったっていうのはしょっちゅうあります、まあいいんですけど。違う球種を予測してど真ん中にストレートが来たみたいな感じ。頭の片隅に置いときゃよかったなみたいな、知ってはいたんだけどっていう、そんなのが(悔しい)。

renny: 仮説をご自身でつくって投資判断されてる中で、仮説が煮詰まってないとかっていうようなところで株価がグンと騰ってっていうようなことがあるようなこともありますか。

ろくすけさん: そうですね、あります。

renny: ろくすけさんの場合、実際関心を持った、投資の対象になるなと思って、実際に投資実行されるまでってどれぐらい時間を掛けられるのでしょうか。

ろくすけさん: とりあえず買ってみるのが多いですかね。1単元だけ買ってみる。それは割とそんなに深く分析せずに買ってみて買ってから調べる、そんな感じです。

6ヶ月とか1年とかかけて、いろいろ調べたり四半期決算推移を見たりという時間を経てやっぱ良い企業だなと思ってどんどん買い増していくっていうことが多く、最初に一気に買うっていうのはほとんどないですね。

renny: それが多分あるべき姿なんでしょうけどね。

ろくすけさん: あとは高値づかみをしたくないっていうのがあってその積み立て時代の名残といいますか、積立的に増やしていくっていう感じですかね。

ろくすけさんの投資で譲れないこととは

renny: そうした投資の取り組み方って、ご自身のルールなんじゃないかなと思うんですけれども、それ以外にその投資先をその選別というか投資判断をされる際に基準みたいなものをお持ちだと思います。特に大事にされている基準やルール、これだけは譲れないみたいなものってお持ちですか。

ろくすけさん: そうですね。その会社がその事業を通して何を成し遂げたいか。社会にどんな価値を提供したいかには、すごく気にしていて大きな注意を払っています。それが自分の価値観と合うかどうか。馬が合うというか。そういったところはもう数字抜きにして大事にしてますね。

renny: それは何でしょう、これは株価が上がりそうだとかっていうだけでは投資しない?馬が合うかどうかもわからないしっていうとこですかね。

ろくすけさん: そうですね。騰がりそうだから買うっていう感じではないですね。

renny: そうじゃないとわかっててお聞きしました笑 でもそうした基準っていうのは投資を続けていらっしゃる中で変わってきたんじゃないかなって想像しています。会社が世の中に対してどういう価値提供しているのかとかっていうようなことを基準に据えられるっていうのを強く意識されるようになったきっかけとか、そういうような出来事、体験ってあったんでしょうか?

ろくすけさん: そうですね、最初の頃は先ほどのPER4倍、5倍の話がありましたけれども、キャッシュフローに対してその企業価値がすごく評価されてないなっていう割安さ。これを割と重視してたんですけど。それが変わってきのは、多分ですね、奥野(一成)さんだと思います。

renny: 奥野さんですか?!

ろくすけさん: 私は衝撃を受けたのが、構造的に強靭な企業。この企業群を保有してそれを見守っているだけで、長期的に保有価値の増大を楽しむことができる、そうよくおっしゃっています。楽しむ?!そういう感覚があるのか!っていうところに衝撃を受けました。

renny: 企業価値増大を楽しむ投資。そうですよね、企業価値増大を楽しむ、この考え方っていうのは”「市場」ではなく「企業」を買う株式投資”という本で1章、そのタイトルになっていて奥野さんが執筆担当者でしたね。

ろくすけさん: 私、その本もそうなんですけど、”京都企業が世界を変える”っていう、そっちの方です

renny: その本って永守さんが登場される本ですよね。”森永じゃない永守や。森永のアイスはうまいよな”、みたいな生の講演が収められた本。現場で聞きたかったなあ。

ろくすけさん: あの本を読んでいつか日本電産の株主総会に出たい、そう思いました。で、去年、出席しました。

renny: 確か、あの本は確か京都の会社がずらっと。

ろくすけさん: そうですね、ワコールとか島津とか。堀場製作所もあった。何回読んでも新しい発見がある。今ベストセラーになってる”投資家の思考法””教養としての投資” でも、本の主張は当時と変わってないな、と。

renny: 変わってない。

ろくすけさん: ちょっと易しく書かれている部分があるんですけど、今ベストセラーになってその2冊は。そのもっと何て言うかな、本質的なことが書いてあるのが”京都企業が世界を変える”っていう認識です。これはすごく自分にとってバイブルです。

renny: 次の質問は、投資のスタイル。姿勢に影響を与えた本っていうのがありますか、をご用意していたんですが、まさにそれになるわけですね。

なるほどなあ、奥野さんの京大での講座の本がダイヤモンド社から出されるようになった1冊目かな、その本をKindleで買って読んでブログで紹介したんですよね。そのブログ記事がきっかけで連絡いただいたんですよ。だからあの本を読んでなかったら僕も今ここにいたかどうかわかんない。

経営者の話って新聞とかインタビューとか載っかることっていうのもあると思うんですけど、この本の企画ですごくいいなと思うのは、これから社会に出て働こうっていう大学生に一線級、世界に名を轟かせるような企業を含めてこの経営者が1時間半とか2時間とかみっちり喋ったことを、結構生の声に近いような形で、講演録として出されてるってところです。あんな話を学生時代に聞いてたら何かが違ってたかもしれない笑

ろくすけさん: そうですよねー笑

renny: だからあの講演を聞けた人が羨ましい。授業を、講演を単位が欲しいからっていうので出て、座ってるだけの人もいると思います。もしかしたらそっちの方が多いかもしれない。でも、あの講演を聞いてた人のうち、例えば100人とか200人いたら1人ぐらいは何かそれをきっかけに起業しようとか、会社での働き方をこうしようとかっていうふうに思う人もきっといますよね。だからあんな機会を設けられてるっていうのはスゴいと思います。

ろくすけさん: そうですね。なかなか経営者の方のお話を聞くっていう機会って社会人になってからもないです。まして学生の時代にはみたいなね。その就職に対する意識も変わる人も出てくると思いますね。

renny: 奥野さんの話をいろいろししましたけれどもちょっと話をちょっと変えさせてください。今ろくすけさん、つばめ投資顧問の顧問をお務めですよね。それに繋がるのかどうかわかんないですけれども、投資家として何か目標みたいなものってお持ちになってますか。

投資家としての目標、ありますか

ろくすけさん: そうですね。ちょっと今、面白くないなと思っているのは…

renny: そんなことがあるんですか?

ろくすけさん: はい、みんな米国株式、長期投資=米国株式となっちゃっていて。個別株で長期投資っていう方がすごくマイナーだなあ、と。

日本株で長期投資をやろうという人を増やすというのが自分の中で思っていることです。それが実現できたら企業の方も変わる、変わらざるを得なくなる。どちらかというと機関投資家を優先しているというのがまだまだあるんですが、個人投資家の方も大事にしなきゃなという企業が増えてくるといいな、と。そうするとお互いハッピーですからね。

renny: この"10倍株の思考法"でも、なぜ日本株か、はお書きになっていましたね。僕は日本株以外もたくさん持ってるんで「そうですよね!ろくすけさん!」って言えるほどの立場ではないです。ただとはいえ、その例えば世界の時価総額とかを見て、日本はこれだけだからこれぐらいでいいんだとかっていうふうには全く思ってないです。10年20年先とかっていうことを考えたときには、自分の子供やその先の世代とかっていうのは多分日本で暮らすでしょうし、日本に住んでて日本で育って誇りに思えるとかって大事だと感じています。大谷翔平とかだけじゃなくてやっぱりその会社で誇れる存在が欲しい。以前はソニーやホンダ、トヨタっていうか、今もその会社はすごいわけですけど、でもそういう会社がどんどん出てくるっていうか。

日本の会社ってすごいよねっていうようなのがある方がきっと誇りに思えるんじゃないかなと思います。その点でやっぱりアメリカを見てるとすごいなと思います。Appleとか、かなり老舗ですけれども、その後にいろんな会社が出てきて日本に比べるとかなり新しい、新顔の会社が出てくるようなものもありますよね。(日本の現状を)変えるのは投資家だと思うんですよ。

機関投資家含め、今みたいにみんな時価総額の順番に買って行きゃいいんだとかっていうふうなことをやってると、そんなこと起きないんじゃないかなとかっていうのは思うんで、そこは何か変わってほしいなという気はするんですよね。

ろくすけさん: さっきのその世界の時価総額からすればっていうのは確かにそうですね。あとは日本株のインデックスってろくでもないので新陳代謝が起こらない。

renny: 投資って基本的に未来を考えることだと思います。いろんな考え方あると思いますが、僕は時価総額の順番に買っていくっていう投資のやり方って、どっちかというと現状追認というか、現状維持に、なりがちなんじゃないかなと。

ろくすけさん: そうですよね。ちょっと魂がこもってない。

renny: 日本がこれだけ停滞とかって言われている中で日本株は世界で比べたら何%。そこから先、どういうふうに資本を投下していくのがいいのかとかっていうようなことに関して、例えば機関投資家含め、それこそ一番大きな機関投資家がものすごい勢いでインデックスファンドを買ってる感じじゃないですか。あの辺もね、ちょっと考えるべきなんじゃないかなと思うんですよね。NISAで成長投資枠を作るんじゃなくてGPIFに成長投資枠を作らなきゃいけないんじゃないかな。

ろくすけさん: 急にスタートアップとか極端に振れるのはちょっとどうかと思うんですけどね。

renny: 先日、スタートアップにフォーカスされている投資家のお話をお聞きしました。日本のスタートアップって、それこそ2桁、3桁前半ぐらい(の時価総額)で上場しちゃう。そうすると結局機関投資家が買えないんで、上場した後には、その個人投資家の人たちしか、しかっていうのはちょっと言い過ぎか、その機関投資家のプロの人たちがそこは企業価値をつけるっていう値段をつけるっていうところで、参加しなくなってしまうっていうのが課題だろうっていうことを言われていて。

そういう課題意識があるんで、4桁ぐらいになるまで未上場で頑張らせて、4桁ぐらいがいけるっていう段になって初めてマーケットに放流する方がいいんじゃないかっていうようなことをおっしゃってました。そこら辺どう思われますか。

ろくすけさん: それは確かにそうだね。時価総額、100億円のところを機関投資家は買えないですしね、そっからは4桁にしようと1000億円にしようと思ったら、なかなか大変…

renny: 逆に言うと(未上場で)そこまで持っていかなきゃいけないのでベンチャーキャピタルのお金の厚みというかそこらぐらいまでいけるようなところの会社を選ぶんだ、そんな投資をやるべきなんじゃないかと言われて。僕も確かにそうかもしれないなって思ったんですよ。

ろくすけさん: あとは上場させすぎっていう…本当に泡沫企業まで上場させちゃってそこにお金が流れてしまうというのは。将来的に機関投資家が買ってくれるレベルまでどう見ても育たないなっていう企業が数多く上場させて…

renny: その問題はありますね。だからそこで上場させるんじゃなくてどこかに引き取ってもらうというか、売却するっていうかそっちのエグジットっていうのはもうちょっとあるといいんでしょうけどね。

ろくすけさんとしては、もっと日本株を長期で価値を見極めて投資するような個人投資家が

ろくすけさん: 厚みがね、その厚みを増やしたいなっていうことですよね。

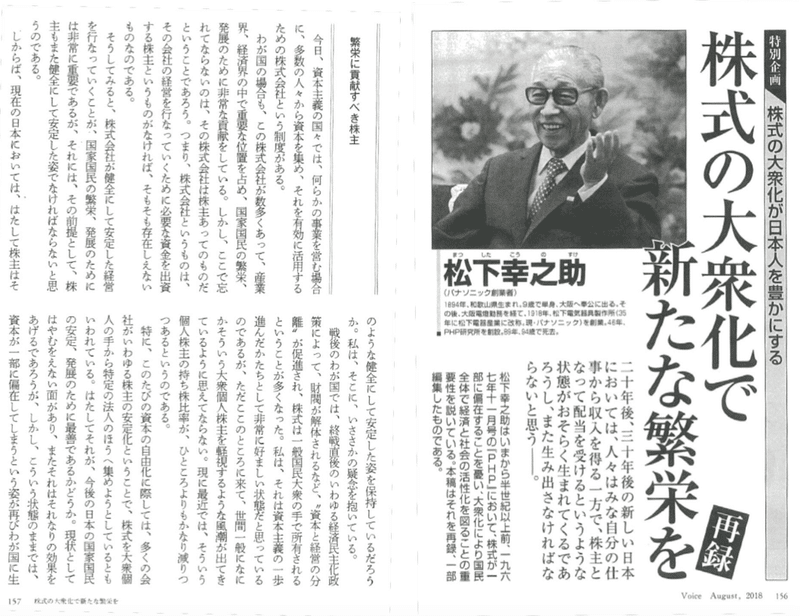

renny: 難しいな、と思うところがあります。というのは、松下幸之助さんが書かれた株式の大衆化の論文です。50年以上前に書かれたあの論文がね、いまだに何か今と変わらない雰囲気を感じさせるようなところもあって、なかなか世の中簡単に変わらないんだなと。

最近読んだ本で”パーセプション”っていう本がありまして。それは過去のそのPRとかマーケティングとかっていうのは認知してもらうことが大事。知ってもらえれば買ってもらえると。でも今は認知、知ってるだけでは買ってもらえない。認識、それはどういうものかってことを認識して初めて購買行動とか、その行動に移るんだと。その本で読んだんです。そういう意味でいくと株式投資って認識そのものをそのパーセッションという言い方をすると、「株式投資とは」へのパーセプションが凝り固まってるというか変わってないから、今みたいな雰囲気、それはまさに松下幸之助さんの話が50年経っても、の一つの理由なんじゃないかなと思うんですけれども。

はい。実はですね録音中に録音が止まるというトラブルがありまして、一旦ちょっと終了というかですね編集させていただいてますちょっとその撮り直し以降をですね、のお話をこの後お届けします。

トラブルで途中で切れちゃったんであらためてご質問させていただきたいと思うんですけれども。ろくすけさんにとって、投資って何ですか?という質問です。

投資って何ですか?

ちょっと何か大きい質問になっちゃうんですけれどもその辺のお考えをお聞かせいただけますでしょうか?

ろくすけさん: はい。投資って資金を投じるって書きますよね。やっぱりそのお金が増えるっていうのが大前提ではあると思うんですけれども。

もう一つ自分の中であると思ってまして。そのお金を投じるという行為を通じて自分の持っている価値観が妥当なものであるとか、社会に認められるものなのかどうかと、問題意識がですねということを検証する行為でもあるかなと思っております。

自分が投資した会社の時価総額が上がっていけばですね、その会社が社会に認められているということですしそのことを通じて自分の思っていること、問題意識っていうのが、それに対して解決しようとしている企業が評価されるっていうことで、自分が思ってることが正しかったんだっていう、その妥当性っていうのが見いだせるのかなと思います。そういったことを通じて会社と自分が同じ旅をしている仲間だという意識を持ってるというとこが大きいかなというふうになっています。

renny: このご質問をさせていただく際にもう最初から答えを予想してました。「投資って何ですか」ってろくすけさんにお尋ねしたら「旅です」ってお答えになると思ってたんですけれども。

長期投資を考えると、時間はすごく長くかかりますし、行き先がこことこことここって決まってるわけじゃなくて、すごい長い旅というか、山あり谷ありというようなとこがあって、でもそういう道のりがある中でも一緒に居続けるというか。

それはやっぱりその価値観というか、この人たちと一緒に過ごしたいと思えるかみたいなとこっていうのはあるんじゃないかなと。そういう意味で株式投資の認識っていうのが、何かお金の話だとかっていうふうになるのが世の中一般的に多いと思うんですけど、そうじゃないんじゃないかなって僕は個人的にすごく最近思っていまして。その事業に参加するというか、その事業って誰がやってるのかって言ったら経営者の人であったり、従業員というかそこで働いてる人たちじゃないですか。そういう人たちと一緒に何か関わりを持つっていうことが株式投資の本当のあるべき認識の仕方なのかなと思ったりしてるんですよね。

ろくすけさん: それで儲かれば一番笑

renny: それで儲かるっていうのはやっぱりちゃんとした価値を創ってるっていうか。それが例えばその会社でしかできない価値であったり、本当はなくてはならないようなことをその会社が提供しているっていうことであれば、それは結果的にはそれをその捨て置けないというか誰かが評価するということになると思うんで。

ただね、その長い旅路の中ではいろいろあるでしょう。競争環境とかもあるでしょう。想定外の、いろんなものを考えられると思いますけど。

ろくすけさん: コロナ禍も(想定外)。

renny: そうです、コロナ禍。誰も予想してないようなことが起きたりするじゃないですか。それが事業環境をガラッと変える。自分たちの事業をそれに適応させて、価値のそのものは変わらなくてもその作り方を変えるとかプロセスを変えるとか、それをやり遂げた会社。逆に言うとそういうことがこの環境下でできた会社っていうのはそのレジリエントと評価できますよね。

ろくすけさん: はい。そうですね。だから、例えば為替にしてもそうですし、

renny: 今だったら金利もそうですよね

ろくすけさん: 例えば円高だ円安だを理由にしている経営者はやっぱりいまいちだなって思ったりもします。コロナ禍で言えば、こういった環境下で自分たちに何ができるのかなって歯を食いしばってる会社は、やっぱり応援したくなりますしそういう企業こそが生き残っていくんだなというふうには見ています。

renny: そういう歯を食いしばってるっていうような取組っていうのは例えば日経新聞を読んでいても目にすることってまあまあ少ないような気がするんですけれども、そういうのはろくすけさんの場合、実際に投資されている会社に質問されたりしてるんですか。

ろくすけさん: そうですね。

renny: それは例えばコロナで事業環境がすごく変わっちゃった投資先っていうのもあったと思うんですけれども。そのときにそれでもこの人たちは適応してる。システムを見直したり、やり方を変えることで、価値を創り出せるっていうような確信を得られるような答えが返ってきたということなんですかね。

ろくすけさん: そうですね、あと行動ですね。例えばみんながシュリンクしているときに、逆に売り叩かれてる企業買うですとか。あるいは山手線にラッピング広告出してみたりとか。

renny: だからそこでのお金の使い方みたいなところですよね。

ろくすけさん: そうですね。周りが苦しいときにあえてチャレンジできるっていう姿勢を私は評価したりしてますね。実際その企業の過去の歴史を見ることも大事だと思ってまして、やっぱりそのリーマンショックのときにお金がないからといって従業員をリストラする企業もあれば、逆にその設備投資をする物が安くなってるときこそ、設備投資をするすべきだという会社。例えばニトリもそうですし信越化学もそうですしそういった企業こそがやっぱりどんどんそういった外部環境が悪いことを逆に生かして伸びていると。

こういう事実がありますので、コロナ禍みたいなときの振る舞いっていうのは非常に大事かなと思ってまして。注意して見るようにはしてます。

renny: 悪いときに、特にサイクルっていうか景気循環みたいなものはあるでしょうから、その悪いときに今ろくすけさんおっしゃったように、要は投資をすることで、その次への備えというかそういうようなことを、果敢にできるかどうかっていうのは重要ですね。”10倍株の思考法”で紹介されてた、みさき投資の中神(康議)さんの本があるじゃないですか。あの本で呆れるほどコストをかけるとか、腰を抜かすほどリスクテイクというかみたいなのがありましたよね。やっぱりコロナみたいな環境のときにその投資を増やすっていうのは、多分その腰を抜かすほどのリスクテイクみたいのに近いようなとこあると思うんですけど。

やっぱりそういうようなことを過去振り返ってみると、そういう企業文化があるのかないのかっていうのがわかるというか。あと環境の変化に関わらず毎年これぐらいの投資は必ずやり続けてるとかっていうようなのはやっぱり見ておくべきというかどういったんですかね過去どれぐらい振り返るかっていうのは一つね。

ろくすけさん: そうですね。経営者が投資家脳を持っているかってすごい大事だと思うんです。逆張りできるか。

renny: それをどうやって見極めるかっていうこと。あとどうでしょう、長期政権の会社、オーナー企業。オーナー企業に特化したファンドもあったりするんですけれども、やっぱりそこはオーナー企業の強みなんですかね。

ろくすけさん; オーナー企業じゃなきゃできないってこともなくて。例えばキャピタルアロケーション、資本配分ですよね。それをきちんとやりきれる仕組みがある会社かどうかっていうところでいくと、必ずしもオーナー企業じゃなくてもできてるところはあってどういう形で事業を回してるかっていうところを見ていますね。

renny: それっていうのはどっちかっていうと過去のことっていうことですかね?

ろくすけさん: そうですね。こういう方針でこれから行きますという方針をまず打ち立てて、その通り動いてるか、を見る。

renny: さっきのお話でまずは一旦その投資をしてみるっていうこととされるんですけど、その後さらに追加で投資しようっていうかそのポジションを増やしていこうとかっていうことを考えられるときには、どういう資料をご覧になってるんですかそれは有価証券報告書とか決算説明資料とか。日経の記事とかそのマスコミとかそういうのが報道している記事とか、そういうような結構な量ご覧なるんですか。

ろくすけさん: 買ってからの方が見ますかね。何か自分の中で手応えがあるというか。これは何ていいますかね、主力級に買い上げても大丈夫だって思えるところまで調べてそれが駄目だったらじゃあもういいかみたいな。

renny: その時って、それこそバフェットさんはアニュアルレポートだとかって言われてるんですけど、ろくすけさんはいかがですか。

ろくすけさん: 有価証券報告書は見ますね。決算説明資料だとどうしてもいいことしか書いてないケースが多くて。そのリスク面とか課題っていうのは有価証券報告書にはフォーマットしてありますんで。

renny: さっきその株主総会に出席してわかることはあるっておっしゃってたんですけども。有価証券報告書って特徴あるのかなとかって思っていますが有価証券報告書見てて「なんか違うな」というか、何か感じること見つかるようなことってありますか。

ろくすけさん: まずフォーマットは決まってるんですけど、文章が違うってことはあります。なんかここにはこだわってるな。細かな表現の違いみたいなものを感じたりすることありますね。

renny: IRのご担当者に照会される際、例えばその有価証券報告書から仮説をつくられるのか。さっきIRの対応が打てば響くとかっていうようなことをおっしゃってましたけれども仮説を実際に会社の方に投げかけてみてそれに対する対応とか反応とかを感じ取ってここの仮説は確からしい、いけそうだとかって思われるのか。そのあたりはどんな感じなんですか。

ろくすけさん: そのやり取りの中で仮説がよりシャープなものになっていきます。だから、まず相手に認めてもらうことかなと思ってるんですよ。この人はその短期業績とか株価とか配当とかのことは口にしなくて事業そのものに関心を持ってる人だなっていうことをまず認めてもらう。そうすると喋り甲斐があるなみたいなところに繋がってきて、それを回数重ねていくうちに、これ明らかに私だけのために答えていただいたな、みたいな状態になってて。多分向こうも楽しんでらっしゃるなっていう感覚がこっちにも伝わってくるんでそういう状態になったらしめたもんだな。ですね。

renny: そういうコミュニケーションが仮説をつくっている?

ろくすけさん: はい。

renny: 「投資って何ですか」へのろくすけさんのお答えは「旅」だと勝手に事前に想像してたんですけど。

今のお話をお聞きしてると、そのコミュニケーションで、その会社の価値観を理解できるのか、とかっていうことが、ろくすけさんにとっての投資の本質なのかなと思えてきました。

ろくすけさん: それはちょっと最近というか近年わかるようになりました。

renny: 旅の方もこれからですね。これから多分12月決算の株主総会シーズンだと思うんでまたあちこちに株主総会参加されると思うんですけれども。またブログ等でレポートされるのを、楽しみに拝見したいと思います。

ろくすけさん: この3月もですね、いろいろな新しい先に投資して、6月の株主に入ってますレポートができるような企業との出会いを楽しみにしております。

renny: 今日はろくすけさんに投資って何ですか、をお尋ねしました。大変いろんな話をお聞かせくださって、ろくすけさんありがとうございました。

【編集後記】

いかがだったでしょうか。最後までお読みくださって誠にありがとうございます。

テキスト版、前編と後編あわせて2万字を超えました。

「2万字インタビュー」になった!と

(*)この雑誌の大きな特徴の一つとして、アーティストの幼少時代や音楽的な芽生えのきっかけなどのさまざまな経歴を問うた記事の「○万字インタビュー」(基本的には2万字)などがある。

しかし、です。ご覧の通り、聞き手役であるはずの僕、rennyが喋りまくっていて、、、すみません。

ろくすけさんが、自宅をローン無しで購入したことを強調されていたのが印象的でした。一番大きな投資だった、と。確かに一度のキャッシュアウトで考えると、僕にとっても最も大きな投資は自宅マンションの購入でしたね、僕はローンでレバレッジかけてますが。

投資している会社が事業を通じてどんな価値を実現したいか、届けたいか、に関心を向けることは大いに共感しました。

投資のエントリー自体は割と気軽、淡白? ただ、そこから仮説をつくってじわじわとその会社への理解や納得、コミットを深めていくというプロセスがとても印象的でした。そして、そのプロセスでの投資先会社の皆さんとのコミュニケーションが大きな役割を担っていることも。

貴重なお話をお聞かせくださった ろくすけさん、ありがとうございました!

ろくすけさんのご著書、ブログ、twitter

「投資って何ですか、xxxさん」次回は?

現在、準備中です。

noteマガジンをつくりましたのでフォローしてみてください。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5