経歴詐称はバレるのか?を真剣に考える。

※この文章を丸々ココナラで盗用してるうんちくんがいるようですね。

盗用してるそこのきみ、そんな頭だから経歴詐称の一つすらまともに考えられないんだよ?

こんなに真摯かつ真面目に経歴詐称を考えてる私を見習いたまえよ。(2023.12.26)

※「この記事、有料にしたほうがいいですよ。」とのご指摘をいただきましたが、この記事は私が当時考えていたことが皆さんの何かしらの役に立てばという動機で書いただけなので、有料にはしません。(2024.1.16)

さて、

私は約一年ほど無職で社会的に何も生み出さないまさに有機性廃棄物のような無敵の存在でしたが、実は密かに内定を貰い、そこそこな満足度で就職活動を終了していました。

(※この会社は8ヶ月で退職し、転職しました。)

そこでふと、私が就活の最中によく考えていた「とあること」について書いてみようと思いました。

それはタイトルにもある通り、これです。

経歴詐称です。

まず、一般的に無職が就職活動をする上で絶対的に不利になると思われる要素は「空白期間」です。

通常、転職活動は在職中に行うことが多く、離職して就活をしている段階で企業は「?」と疑問に思っています。

そして、この無職と言う空白期間を企業はとにかく嫌います。

長くなればなるほど、企業はこう考えます。

「これだけ就活しててどこも雇ってくれないんだな。何か訳ありなんだろうなあ」

「この空白期間だったらもうビジネスの腕も錆びついてるだろうなぁ」

「この空白期間で身体的・精神的にも鈍ってて使い物にならんだろうなぁ」

こんな感じでこの空白期間が履歴書にあるだけで、企業は様々かつ多くのマイナスイメージを連想し、時には「書類選考不合格」という結果に至ってしまうわけです。

ですので、無職歴が長い人や短期離職で職歴が多い人など、経歴にマイナスイメージがたっぷりな人が真っ先に考える回避策の一つが「経歴詐称」なんですね。

そして、これは時には私文書偽造のような扱いで、内定取消しや解雇という結果に繋がっているのをたまに目にします。

本noteでは簡易的にこの経歴詐称のバレるバレないを考えていきたいと思います。

※公務員(及びそれに準ずる仕事)・金融・外資系・一部警備会社の場合は、全ての職歴での在籍証明書や資格証明書、年金記録が必要となりますので、ここらを志望する場合は詐称は無理です。諦めましょう。

----------------------------------------------------

①名前・年齢・住所・性別

→【結論】バレる

こんなものは言わずもがなバレます。

自分という存在を丸ごと抹消する勢いで入念に考えれば可能かもしれません。

②学歴

→【結論】バレる時もあるが、バレない時もある

学歴詐称がバレるタイミングで一番可能性が高いのは、入社時に提出する「卒業証明書」です。

詐称をしていると、このタイミングで提出ができませんのでバレます。

ただ、中途入社だと、企業によっては卒業証明書を求めてこない場合があり、その場合はバレる要素が

「企業が学校に問い合わせる」

「詐称した学校の卒業生がたまたま入社してきて人づてでバレる」

上記ぐらいになりますので、基本的にバレる可能性がグッと下がります。

ですので、入社時の提出書類に該当書類がなければと考えると、結論はケースバイケースとなるわけです。

③資格

→【結論】バレる時もあるが、バレない時もある

これも②同様ですが、バレるタイミングで一番可能性が高いのは入社時に提出する「資格証明書」です。

詐称をしていると、このタイミングで提出ができませんのでバレます。

学歴の場合と違うのは、この資格が募集要項の大元になる技能資格や国家資格の場合はほぼ100%資料提出を求められます。

(そもそも求められなくても、技能を証明するスキルがないので仕事をするとバレます)

ただ、例えば町工場に入社する人間が「TOEIC900点」と詐称したとして、実務に関係ない可能性が高いので、資料提出まで求められない可能性が高いですよね。

ですので、入社時の提出書類に該当書類がなければと考えると、結論はケースバイケースとなるわけです。

④職歴

→【結論】直近の会社の職歴はバレやすい。その他はバレにくい。

これがバレる要素は下記4点あります。

(1)年金手帳に職歴の記載がある

所属していた企業によりけりですが、入社時に企業に年金手帳を提出していた場合は、手帳に年金加入記録を記載する会社もあるため、この加入記録から職歴詐称が発覚することがあります。

ただ現在は

・年金手帳が廃止されたこと

・企業側が年金加入記録を照会しようとしても個人情報保護の観点で情報開示ができなくなったこと

上記でバレる可能性は低くなりました。

また、企業側は別に手帳を求めているのではなく、従業員の年金手続きを行う上で必要となる「基礎年金番号」を知りたいだけです。稀に年金手帳を預かろうとしてくる企業がいますが、あれは手帳紛失のリスクを考慮してのことだけです。

自分の年金手帳を確認し、記載があった場合はその年金手帳を紛失したことにして、年金機構から基礎年金番号を教えてもらい、企業に伝えましょう。

それだけで企業はコト足りるはずです。

(昔は記名されていた年金手帳の場合は再発行申請をすることで無記名の年金手帳の発行もできましたが、現在は発行自体ができません)

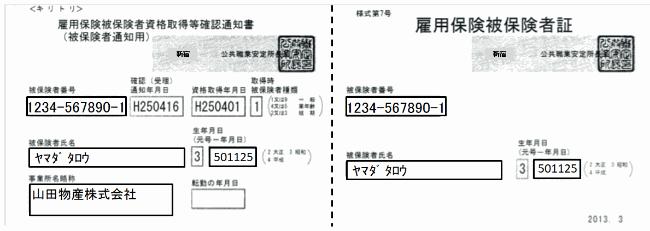

(2)雇用保険被保険者証に直近の企業名と退職日が書いてある

雇用保険被保険者証とは、雇用保険に加入していることを証明する書類で、過去雇用保険に入ったことがある方なら必ず発行される書類です。以前はパート・アルバイトは入っていないことが多かったのですが、最近は1週間の所定労働時間が20時間以上、かつ31日以上の雇用見込みがある従業員を雇った場合と定義づけされているため、加入されることが多いです。

この雇用保険被保険者番号というのは、個人に与えられた番号であり、例え無職になろうが、転職しようが、この番号を引き継ぎながら一生使い続けることになります(一部例外があります。)

そして、この書類は転職をした際に新しい会社で雇用保険加入のために必ず求められる書類であることに加え、ここには直近で雇用保険に入っていた企業名と退職日が記載されています。

ここで直近の職歴がバレてしまうわけです。

ただ、これも考え方次第であり、企業が求めているのは雇用保険加入の際に必要となる雇用保険被保険者番号だけです。

要するにこの番号が分かれば企業側は問題ないわけです。

ですので実は抜け道もあり、この書類を紛失した場合はハローワークで再発行してもらうのですが、その際の書類は下記です。

この書類、中央にミシン目が引かれており、まるで「切り離せ」と言わんばかりの書類になっています(実際に手でピリピリ切り離せる構造にはなっていません。)

この右側の「雇用保険被保険者証」だけ渡し、左側の通知書を自己保管すれば直近の職歴は分かりません。

企業としてはこれでコト足りるはずですが、詐称に敏感な企業は怪しんできます。

もし「なんで切り離すんですか?」と聞かれた場合は、「ハローワークで個人情報の観点でなるべく切り離して渡せと言われた」と言いましょう。

実際、私もそう言われました。

もし企業側がごねた場合は、

「雇用保険被保険者番号が分かれば問題ないと考えていましたが、他に何かの情報が必要でしょうか?」

とバカを装って聞きましょう。

この返しで相手が詐称を疑っているかが一瞬で分かります。

面倒くさそうに感じた場合は、内定辞退した方が良いかと思います。

(3)源泉徴収票

直近の職歴がバレる最大の関門がこれです。

企業には年末調整という義務があります。

企業に勤める会社員の場合は、個々人の所得税は企業が代わりに納税しており、社会保険料や住民税などとともに毎月の給与や賞与から天引きされていますよね。

この時点の所得税はあくまで概算で算出されたものであり、正しい税額ではないので、その年「1月1日~12月31日」の所得額が確定した時点で再計算して正しい税額で納税し、払いすぎた税金を従業員へ還付しなければいけません。

もう一度言いますが、これを年末調整といい、企業の義務になっています。

そして、その年の収入を確定させるために使用する書類が源泉徴収票です。

話を戻しますと算出対象期間は「1月1日~12月31日」ですので、年度の途中入社の場合が非情に厄介なのです。

例えば職歴ありと詐称し7月1日入社した場合、年末のタイミングで1月1日~6月30日までの源泉徴収票を入社した企業に提出する必要があります。

企業はその従業員の1月1日~12月31日の収入を年末調整しないといけない義務を負っています。

ただ、詐称していた場合はそんな資料ありませんよね。

源泉徴収の発行は事業主(企業)に義務づけられており、源泉徴収票がないなど原則ありえません。

そこを空白期間にしていたなら

「働いていなかった」

「日雇い(日雇いは例外)でやっていたので源泉徴収票はない」

と説明できますが、詐称していた場合は詰みです。

ただ、これにも抜け道はあります。

■年末調整の申告期限超過を狙う

あくまで年末調整は企業に属している人間が対象であり、個人事業主やその他は自分で税務申告を行う「確定申告」をします。

企業が今年の源泉徴収票を出せと何度言ってきても

「前職から源泉徴収票を出すのが遅れると連絡があったため、今年は自分で確定申告したい」

とか最もらしい理由をつけて、年末調整申請のタイムリミットである翌年1月31日の超過を狙い、無理やり自分で確定申告を行う作戦です。

(本来は12月31日で申告は終了しますが、予備月として1月までが申告可能期間です。)

ただ、企業も義務でかなりしつこく言ってくるため、容易には躱(かわ)せません。

私の知るケースでは、期限が迫ってもなお書類来てないゴリ押しの場合、経理担当が直接前職に電話できつい口調で要請しているのを見たことがあります。

正直、結構無謀な作戦で、単純に詐称がどうこうより、企業担当から怒りを買います。

(※確定申告と年末調整は「似ているようで似て非なるもの」です。一般的に会社員で確定申告が必要になる人は、給与の年末調整をしてからその他副収入や控除などの確定申告をする流れです。年末調整を断る理由がありません。企業の経理担当者は当然その道のプロなので、確定申告と年末調整が混同しているような薄い知識でゴリ押しすると足を掬われます。誤魔化したいのであれば、勉強しましょう。)

■年度の切り替わりに入社する

単純に新年度の2月1日以降の入社にすることです。

あくまで源泉徴収票は「1月1日~12月31日」の年末調整を行うために必要となる資料ですので、その年が過ぎた場合は提出する必要がありません。

1月入社・2月入社にすることで、必然的に源泉徴収票を出す必要がなくなるので、上手く切り抜けられます。

(1月入社の場合は12月の明細の要請が入るケースが多いので、安パイは2月入社です。)

企業によっては前職の収入を確認するために前年度の源泉徴収票を提出するように求めてくる場合があります。源泉徴収票は再発行が可能な書類ですので、年収関連で詐称していてこのケースに遭遇するときついです。

確認するのは採用担当になるので。

収入証明書・納税証明書を出せと言われたら、本格的に詰みです。

諦めましょう。

(4)住民税

源泉徴収票をうまく切り抜けられても次は住民税問題です。

住民税は「1月1日~12月31日」の期間の年末調整や確定申告を基に金額を算定し、翌年6月に企業へ「住民税決定通知書」という書類で通知します。

新卒新入社員を例とすれば、4/1入社であれば4/1~12/31までの収入を会社が年末調整を行い、2年目の6月から住民税の給与天引きが始まるわけですね。

この仕組みが重要で、昨年働いていたと詐称した場合は当然ながら住民税の算定がおかしくなっており、本来あるはずの住民税が非課税もしくは少額となっているんですね。

まずこの段階で経理担当は「?」となります。

ここを詐称しておらず空白期間にしていた場合は、

「昨年は収入が少なく、住民税非課税世帯になった」

(※非課税の条件は自治体によって様々ですので、調べてみてくださいね)

「働いていなかった」

と経理担当が判断してそれで終わりですが、経歴ありの場合で非課税や少額は通常だとあり得ないんですよね。

だからバレてしまう可能性があるということです。

ただ、一般的に考えればそこそこ大きい会社であれば、面接に参加した「採用担当」と住民税を処理する「経理担当」は別であることが多く、人事と経理が連携されなければバレずにスルーの可能性が高いです。

まずいケースは、人事総務部として人事や経理が部署としてまとまっている中小規模の会社や零細です。

後からでも確認ができてしまう履歴書などの書類を詐称していた場合は一発アウトでバレます。

住民税の通知は入社してからタイムラグがある場合が多いので、面接での発言くらいであれば覚えていないのでスルーすると思います。

余談ですが、住民税の徴収方式として、企業が給与から天引きを行う「特別徴収」と納税者が個人で納付する「普通徴収」があります。

(自宅のポストに住民税の封筒がねじ込まれてて、自分でコンビニなどで払った経験はありませんか?あれが普通徴収です。)

昔は企業に属していても納税者がどちらかを選択することができたため、無理やり普通徴収で住民税を有耶無耶にするという強行突破術が可能でしたが、現在は市町村が税金を確実に徴収するために企業へ特別徴収を義務づけたため、この作戦は使えなくなりました。

※一部市町村や企業はまだ普通徴収が可能らしい。

⑤前職年収

→【結論】バレやすい。

上記(3)源泉徴収票と(4)住民税でバレやすいです。

昨年の年収を盛った場合は、源泉徴収票に記載されている給与総額と申告した年収にズレがあります。

もし、年度切り替え入社でうまく切り抜けたとしても、昨年の収入ベースで算出される住民税の通知のタイミングで住民税が低いことが発覚します。経理はある程度住民税から年収を逆算できる場合が多いため、引っ掛かりが生まれます。

また、6月に自治体から企業へ届く住民税決定通知書には「事業主(特別徴収義務者)用」と「従業員(納税義務者)用」の2種類あります。

事業主用はそこで働く従業員すべての住民税の金額のみが個別に記載されており、あくまで企業が住民税の金額を把握するための資料です。

従業員用には住民税の金額以外に昨年の給与収入や株式などの副収入が全て記載されており、あくまで個人宛の書類です。

問題はこのどちらの書類も会社にいったん届き、従業員用のみ会社を通して個人へ配られるということです。

近年は従業員用はプライバシーの観点でシール付けや圧着で見えないようになっているケースが多いですが、自治体によってはなんの保護もされておらず、会社に収入が全て丸見えのケースがあります。

当然前年の収入はおろか、副業も全てバレます。

ただ、先述した通り、面接担当と経理担当が連携しない場合はバレない可能性が高いです。

⑤職務実績

→【結論】ほぼバレない

よく営業成績や表彰歴を盛るなどが代表的な例だと思いますが、そもそもこのようなものは確かめようがないのでバレません。

在籍企業へ問い合わせても個人情報の観点で答えることができませんし、企業もこの内容をそこまで重要視していません。

ただ、外資や一部国内企業で行われる「リファレンスチェック」がある場合は要注意です。

リファレンスチェックとは、中途採用を行う過程で、採用予定者や内定候補者の前職やそれ以前での勤務状況や人物像などについて関係者に問い合わせることです。

リファレンスチェックには本人の同意が必要となるため、最終面接前や内々定を出す直前にリファレンスチェックの同意書を求めてくるケースがほとんどです。

基本的には個人情報の観点で答えないケースが多いですが、一部例外でバレるケースもあります。

近年は安価で請け負う企業が増えていることや、ネットを中心に大々的に宣伝する(エ○ジャパンのグループ会社etc…)など、確実に認知度は上がり、実施企業も増えていると思われます。

いずれはリファレンスチェックが必須になる時代も近いかもしれません。

当たり前ですが、盛りすぎはアウトです。

例えば

プログラミングをやったことがないのに「プログラミングで成果を残した」

営業成績が万年最下位なのに「営業成績がトップで社長賞をもらった」

こんな入社後に嫌でもバレてしまう、自分の首を絞めるだけの盛り方はNGです。

----------------------------------------------------

はい。

ということで書いてきましたが、いかがでしたでしょうか。

もっと書きたいこともありますが、今回はここまでにします。

原則、経歴詐称はアウトです。

ただ、綺麗事だけでは前に進めない場合も多く、いつまで経っても状況が好転しないケースがあるのもまた事実です。

私の持論ですが、

「足が付いてしまう盛りは詐称、付かない盛りは誤差」と考えています。

そして誤差の前提として「1→10」はOKで、「0→1」はアウトだと考えています。

善悪ともに上手く考えて付き合いながら、人生の最善の道を模索していきましょう。

このnoteが誰かの役に立てば大変幸いです。

バイバイ!

この記事が気に入ったらサポートをしてみませんか?