倒産に学ぶ

①はじめに

荒木博行さん(株式会社学びデザイン 代表取締役社長)の近著「世界倒産図鑑」では「なぜ倒産に至ったのか?」「そこから何を学べるのか?」ということに対して考えを深めていくため、倒産そのものの手続き論や法律などには踏み込まず25の倒産企業のケーススタディを、学問的アプローチと言うよりは、経営的なアプローチにおいて取り上げています。

「倒産」という言葉は主に法人企業において用いられるワードですが、昨今の新型コロナウイルスによる長期休業の影響から、法人に限らず飲食店や旅館等の個人事業主でも「廃業」「閉店」といった形で、全国的に「倒産」が急増しており、広く顕在化していると言えそうです。

ところで「倒産」という言葉の響きには、再起を期すことなく永久に事業停止するイメージが強いですが、実際には早めに法的な倒産処理手続きを取ることで、再度復活を目指すケースもあり、これらを含めて俗に「倒産」と呼んでいます。荒木さんの著書でもこれら2つのパターンを共に取り上げています。

私は、これら25のケーススタディの一部について、過去に手続き論や法律論で分析を試みたことがあるので、次回から雑談的に書籍の引用も含めて、若干コメントをしてみたいと思います。

②そごう その1

Wikipedia上でそごうは「セブン&アイ・ホールディングスの傘下の株式会社そごう・西武が運営する日本の百貨店である。」とあります。また店舗については「2019年10月現在、国内で営業しているのは大宮店、川口店、千葉店、横浜店、西神店、広島店、徳島店の7店舗のみである。2020年以降は広島店を除き首都圏の店舗のみとなり、2021年以降は基幹4店舗のみの運営となる。」との記載もあります。尤も最盛期においては国内だけでも20店舗以上、海外展開も活発でした。

ところで、そごうは1830年、26歳の十合伊兵衛氏が大阪で立ち上げた「大和屋」という古着屋を創業の原点として、2代目の伊兵衛氏が、古着屋から呉服屋に業態を転換させつつ、西南戦争の軍需景気の波に乗って大成功を収めることにより、更にその後の発展していくことになります。

また1919年には本格的にデパート業に参入することで、今日のそごうの原型が形作られたといわれています。しかし、そごうはその後も1935年に昭和恐慌の煽りを食って改装の工事資金に行き詰まってしまい、資金獲得のために北海道財閥の板谷宮吉氏に十合一族の持ち株の過半数を譲渡することとなり、結局一族が経営から身を引くことになります。

また戦後も進駐軍の接収などにより、大丸や三越の後塵を拝し、再度経営危機に陥ることになりますが、1962年に日本興業銀行出身であり、法学博士号でもある水島氏が社長に就任することで、その後の国内外の多店舗展開というそごうの栄光を作り、そしてやがては破壊へ導くことになります。

そごうの拡大成長の鍵は、出店予定地周辺の土地をあらかじめ買い占め、出店で地価を上げることで資産を増やし、担保力をつけて黒字化した独立法人が、新しい店舗の債務保証をしながら銀行から資金調達し、そしてまた新たな店舗を作っていく、というサイクルを作ったことにありました。(以上「世界倒産図鑑」引用)

そごうの横浜店がある横浜駅東口地区は高島屋をはじめとする西口地区の発展に比べると著しく見劣りし、東口に店舗を作っても必ず失敗すると当時は言われていました。その東口に巨大な横浜店(開店資金約590億円を投資)をオープンし、地下街経由で接続したことで大方の予測に反してそごうに向かう新たな人の流れができました。

また同様に千葉店を出店する際にも小規模な店舗がひしめく千葉駅周辺の地元からは「地元経済をおかしくする」という反対を受けますが、駅直結の立地ということもあり成功を収めます。(現千葉そごう店舗の前に旧店舗あり)

しかしながら「出店予定地周辺の土地をあらかじめ買い占め、出店で地価を上げることで資産を増やし担保力を確保する」というビジネスモデルは「バブル崩壊」とともに、完全に逆回転を始め「成功モデル」から「崩壊モデル」に変質することになります。この点はイオン傘下となったかつての「ダイエー」や「ヤオハン」にも通じるものがあります。

③そごう その2

2000年7月、そごうグループ各社は一斉に民事再生法を申請することになりました。民事再生法が法制化される前の我が国には再建型の倒産処理法としては事実上「会社更生法」しかありませんでした。またその申請要件も比較的ハードルの高いものでした。(和議法は再建型とも言えたが不備が多かったと言えます)

一方アメリカ合衆国には「連邦破産法」があり再建型手続きとしてChapter11を定めており、「債務超過のおそれ」がある段階から申請を可能とするとともに、「Automatic Stay(自動的停止)」や「DIPファイナンス(計画認可までの特別融資)」「破産裁判所(一般訴訟の裁判所とは別に設置)」といった実務的な再建フレームを整備していたことから、かなりの経営破綻企業がこの制度を利用している実績がありました。

その後我が国でもバブル崩壊後の大型倒産の増加という背景もあって、倒産処理法の見直しが行われ、その中で「和議法」が廃止されると共にChapter11を参考にした「民事再生法」が制定されるという経緯がありました。「そごう」はこの「民事再生法」を申請して再建を目指したわけですが、そのスポンサー企業となったのが「西武グループ」だったというわけです。

経営再建のためにそごうに乗り込んだ和田繁明・元西武百貨店会長は、社員向けに「自社しか知らず、偶像崇拝で井の中の蛙になっている皆さん……指示しなければ何もしないと、外部の人々からそごうの社員への評価は低いのです」というメッセージを発信しました。

ところで、経営再建を果たしたそごうとは反対に、2002年頃より「西武百貨店」の財政問題が浮上し、既に母体のセゾングループから西洋環境開発の整理に対する負担を強いられていたにも関わらず、踏み込んだリストラ策を行わずに経営を続けていた事も仇となり、巨額の不良債権を抱えた「西武百貨店」は、2003年1月14日にみずほコーポレート銀行・東京三菱銀行・クレディセゾン・新生銀行などの貸付元へ2300億円規模の債権放棄を要請し2月には私的整理に関するガイドラインに基づいた「西武百貨店グループ再建計画」を発表し、経営再建にあたる事となりました。

これにより、「西武百貨店」は減増資をすると共に、みずほコーポレート銀行やクレディセゾンがデットエクイティスワップ(DES)の実施などで金融支援を実施。こうした経緯を経てそごうと西武百貨店は経営統合することとなりました。

そして2005年12月26日にはセブン&アイ・ホールディングスが野村プリンシパル・ファイナンスの保有する株式を買収し、ミレニアムリテイリング(旧株式会社十合)を傘下に収める事を発表。2006年2月1日からはセブン&アイHDの子会社となり、同年6月1日に株式交換を実施し完全子会社となりました。また07年には前掲の和田繁明氏は健康上の理由からミレニアム会長を退きました。

④失われた30年

今も実家に行く際に茶菓子をそごう横浜店で買うこともあり、またそごう千葉店でウインドウショッピングをすることもありますが、見た目には「破綻」とか「倒産」という言葉を想定させる雰囲気は全くなく、何事もなく営業を継続しているように見えます。

そして町の飲食店でも同様に「コロナでしばらく閉店します」という張り紙の後に、しばらくしてひっそりと「閉店しました。永らくご愛顧いただきありがとうございました。」という張り紙に変わっているパターンもあれば、コロナの感染沈静化のタイミングで再び営業を開始して、かつてと同様に客で賑わっているところもあります。当事者でない限りは、そうした目に映る「景色」はゴーストタウンにならない限りは、あまりショックを受けることもなく過ぎてしまいます。(30年ほど前にAmtrakでワシントンからNYに移動したときに廃墟となった町を見たときショックは受けましたが)

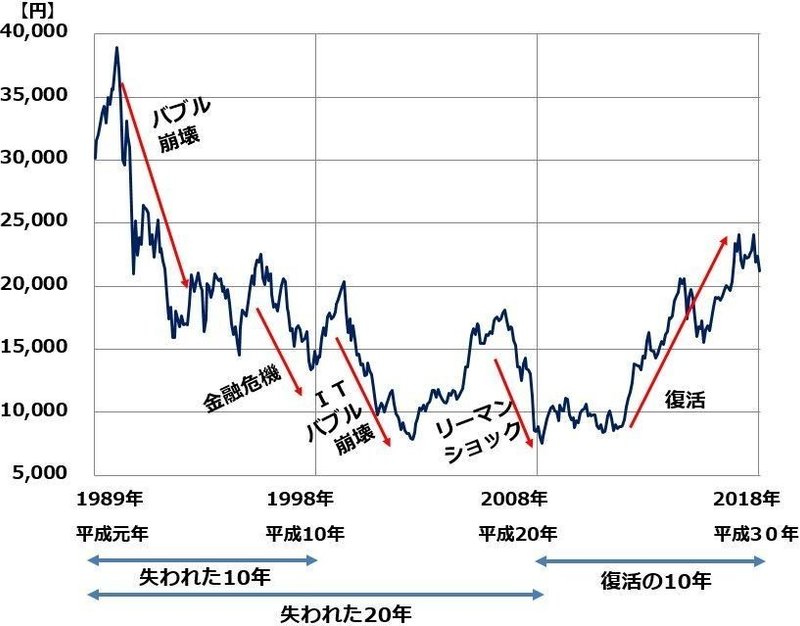

かつてバブルが崩壊した1993年以降に、「失われた30年」(当初は失われた10年と思われていた)が始まり、倒産企業が激増したことから、1999年12月22日に民事再生法が制定されたり、2003年には会社更生法の全面改正が行われました。その後も会社更生法にDIP型会社更生手続を取り入れたりの対応もあり、制度的なセーフティネットを設けることが最も重要視された時期だったかもしれません。そしてその渦中にも山一証券や北海道拓殖銀行といった大企業が続々と破綻していきました。(三洋証券・日本長期信用銀行・日本債券信用銀行ほか)

当時私は我孫子にある中央学院大学で非常勤講師として「倒産処理法」という授業のコマをもっていましたが、本務では勤務先の取引先倒産に伴う債権回収に奔走しながら、授業ではリアルタイムで発生中の上場企業の大型倒産の経緯や倒産処理手続きの妥当性などを実例として論じることになりました。

特に1997年11月はこうした倒産が連続し、1997年11月3日に三洋証券が倒産、同月17日には北海道拓殖銀行が倒産、同月24日には山一証券が倒産と連続発生したことから、同月の6日・20日・27日の授業でそれぞれ専門書教材から離れて、即席料理の形で取り上げることになりました。一方本務勤務先は金融機関から債務者区分の引き下げを受けて融資縮小や停止・追い担保要求などを受け資金が枯渇寸前となる状況にあり、流動性のある資産の現金化を図りました。

ところで現下のコロナウイルス問題では、規制と救済の狭間で翻弄される多くの中小事業者がおり、資金需要が逼迫する中で本来なら安定的に事業継続できる状態にあったにも関わらず、急転直下苦境に立たされている事業者が多いと思われます。そごうや西武百貨店の事例は、バブル崩壊前までの成長モデルが、外的要因により諸刃の剣として逆に突き刺さった典型的な結果かもしれませんが、今起きていることは、外的要因に起因する要素があまりにも大きすぎるということかもしれません。

給付金や緊急融資という形でのサポートやgo toキャンペーン(実施時期に批判が集中しているが)は、現在の感染収束時期が見通せない段階では、ある意味重要な施策と言えるでしょう。ただし、打ち手やその説明に合理性や説得力がないために、混乱を招いていると考えられます。

⑤倒産予知について その1

「ひこにゃん」で有名な彦根城の隣にある滋賀大学は伝統的に企業倒産の研究者を常に輩出しており、戸田俊彦名誉教授(「企業倒産の予防戦略」)や宇佐美英機名誉教授、増山裕一准教授らが代々経済学部で教鞭を執っておられます。10年ほど前に滋賀大学に出向き戸田先生と宇佐美先生にはお会いしたことがあり、戸田先生にはご自宅に直接訪問させていただいた上で著書に関する質問等にお答えたいただき、また宇佐美先生には滋賀大学内の研究室に伺って、江戸時代から明治初年にかけての倒産処理の慣習(身代限りや分散など)に関する書籍等につきアドバイスをいただいたことがあります。

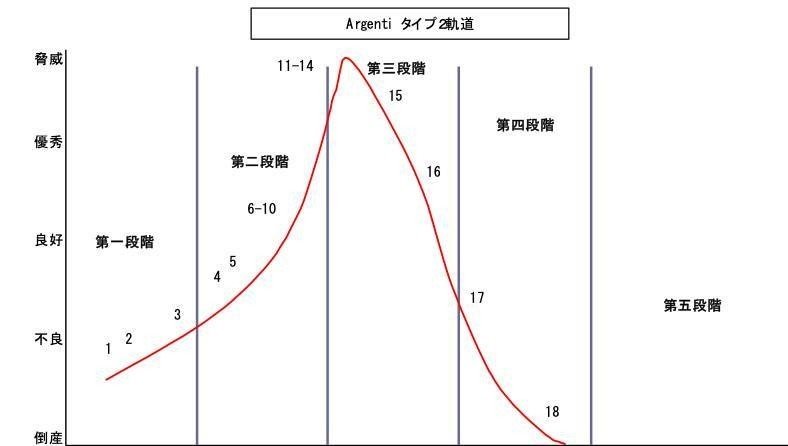

戸田先生の著書「企業倒産の予防戦略」(昭和51年初版)には、アージェンティの「倒産軌道論」が詳述されているほか、ウッドラフからワトラウスに至る8人ほどの同様の研究者の成果についても紹介されています。これらは基本的に全て定性的倒産予知研究です。

なお、先ほどご紹介した財務数値をベースとした定量分析のSAF2002モデルで有名な白田佳子教授にも同じ時期にお会いしましたが、この方は日本航空のキャビンアテンダントから研究者に転身された異色の方でした。尤も上場企業の倒産予知を前提とする氏の研究には当職として異論があったため、終始意見はかみ合いませんでした。

話は変わりますが、先ほど④で「アージェンティら研究者は、会社の盛衰パターンを4〜6ほどに区別した上で、各盛衰段階で現れる破綻兆候を類型化して、定性的倒産予知理論を構築した」とコメントしましたが、このうちの一つが今で言う「ITベンチャー企業」(これよりはかなり広いイメージであり、未上場の急成長企業といってもよいかも)です。

これについては、既に倒産して実在しない「ハイパーネット」社を題材に次回紹介してみたいと思います。

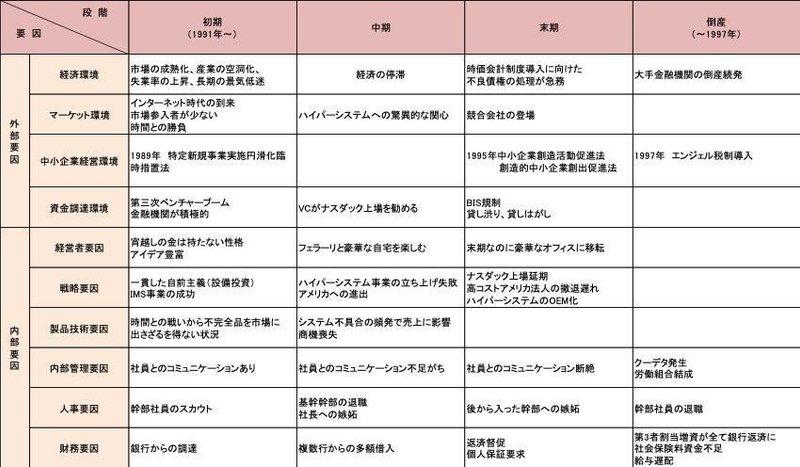

⑥ハイパーネット その1

「ハイパーネット」社の社長だった板倉裕一郎氏(現Synergy Drive Inc. Founder and CEO)は、1984年2月にゲームソフト開発会社の株式会社ザップを設立。1984年に約8万9,000の加入電話が不通となった「世田谷電話局火災事故」の際に板倉氏の電話が混線し、同じく混線に遭遇した数人と同時に会話ができた事をヒントに、通信アプリケーションサービス会社の「国際ボイスリンク株式会社」を1989年12月に設立し、1990年6月から電話会議サービス開始。

しかし1991年6月、出資者との経営上の対立から国際ボイスリンクを退社し、国際ボイスリンクのサービスを発展させた「株式会社ハイパーネット」を設立します。「ハイパーネット」ではアスキーと提携して世界初のプッシュ型ダイレクト広告システムを利用した無料インターネット接続サービス「HotCafe」を展開し、ニュービジネス協議会より「ニュービジネス大賞」および「通商産業大臣賞」を受賞しました。

板倉氏はこのように「ハイパーネット」の経営者として一旦成功し注目を集めますが、1997年に同社が倒産。個人としても37億円の債務を負い自己破産します。1998年に、その経緯を纏めたノンフィクション『社長失格 ~ぼくの会社がつぶれた理由~』を著し、ベストセラーとなりました。

現在「ドワンゴ」代表でありNTTdocomo時代にはI-mode立上げの中心メンバーでもあった夏野剛氏は、一時期同社の海外戦略担当副社長を務めたこともあります。

「ハイパーネット」社がボイスリンクサービスからスタートしてHotCafeを展開するなど事業展開を拡大し、更に海外展開もすべく開発要員を補強したり、海外展開要員をスカウトしながら成長していく過程は、まるでジェットコースターかグライダーのような動きに見えます。「社長失格」には生々しい板倉氏の体験が率直語られていますが、その中で私なりにキーワードと思われたのは以下の3つです。

A)事業ドメインの捉え方

B)資金調達

C)社員への求心力

Aを見失いつつある状況でBの困難に直面し、給与も支払えない中で更にCを失い、事業が継続不能に至るというパターンです。そこで、この点をもう少し丁寧に掘り下げてみると、以下の通りとなります。

①事業構想なき起業

創業時点で具体的なビジネスプランを有していなかった。ただしその後のビジネス展開ができるだけの構想力・瞬発力を経営者は豊富に有していた。

②資金調達手段の誤り

金利負担と返済義務のある短期借入にほとんど依存した。「ベンチャーキャピタルの出資を受ければ、自分の持株比率が下がり経営権が脅かされることを懸念した。」(日経ベンチャー99.8.1)

③負担の大きい自前主義

必要な設備投資をほとんど自前で整備した。資金調達が継続的に可能で、かつ売上が期待値通り伸びる前提のモデルであり無理があった。

④非効率な戦線拡大

国内市場の足固めが不十分なまま米国市場に戦線を拡大した。ナスダック上場という手段と目的の逆転が発生し、かつその後の撤退も遅れた。

⑤不良製品・サービスの提供

提供時期にこだわるあまり不良を解消しないまま市場に出すことになった。その結果クライアントの信頼を失うという致命傷を負った。

⑥モチベーションの無視

経営者と一体となって活躍できる人材の活性化を怠った。このため中核幹部が重要な時期に突然退職するなど戦力的ダメージを大きく受けることが何度かあった。また次第に社員全体との乖離も進行していった。

⑦ハイパーネット その2

ジム・コリンズの「ビジョナリーカンパニー衰退の5段階」では衰退段階を以下の5つに分類しています。

第一段階 成功から生まれる傲慢

第二段階 規律なき拡大路線

第三段階 リスクと問題の否認

第四段階 一発逆転の追求

第五段階 屈服と凡庸な企業への転落か消滅

また、⑥で触れたアージェンティの倒産軌道論に言及すると、破綻する企業タイプを以下の3つに分けています。

A) 離陸しない企業(短命)

B) 倒産前に驚異的高さまで成長する企業

C)部分崩壊→プラトー→最終衰退する企業

更にミラーは以下のように考えます。

①衝動的な症候群・めくら経営

②停滞した官僚主義

③頭のない企業

④流れを遡って泳ぐこと、余波

(この④は①〜③の派生である)

ハイパーネットをこれら企業タイプや衰退段階に当てはめてみると、ある典型的な企業タイプとその軌跡を把握できるかもしれません。しかしそうした典型的な失敗事例ではあるものの、同社の幹部社員がその後自ら起業し上場したり、板倉氏もその後再起業していることから、次のメッセージが読み取れます。

つまり、「起業の失敗」は一生の負い目ではないということです。失敗から学ぶことは多いが、再起を期すことはできるのであり、チャレンジ精神があるなら何度でも起業することができる環境を整備することが重要で、既に触れたようなアメリカの倒産法制はこれに応えるものになっているということです。

倒産する企業の経営者に多く会ってきましたが、基本的には誠実な経営者が多かったのですが、一部にはそうでない経営者もおられました。破産法には以下の条文があります。

(詐欺破産罪)

第二百六十五条 破産手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

このように倒産法制には限定的に罰則が設けられているものの基本的には債務者への公平な配当や会社の再建を円滑に進めることを意図した法構成となっております。したがって、ひとたび経営破綻に陥ったりしたときに、取引先自体も容易にその状態を把握できるようにすることも重要ですし、当該企業自体や真摯な経営者がその立て直しを適切に実行したり、再起業できるインフラを更に整備することが必要と言えます。

⑧マレーシアの倒産法制

1997年に東南アジア諸国を襲ったアジア金融危機では、経営破綻した企業に対する国内の倒産処理制度が不十分であったことが、経済再生を遅らせた原因の一つとして指摘されました。日本がいわゆる「失われた10年」を余儀なくされたのも経営破綻した企業の債務処理を迅速・効果的に行うことができなかったからで、それ故に IMF やアジア開発銀行などの国際機関は、アジア金融危機の時に東南アジア諸国に対して倒産法制の整備を緊急融資実行のための条件とし、また法整備をすること自体を支援の対象としたといえます。

マレーシアでも、金融危機の下で制度改革が行われるまでは、破綻企業の倒産処理手続きを細かく規定する法律はありませんでしたが、会社法(Companies Act 1965)の中に、破綻企業を解散処理することのできる条文や、一時的にデフォルトに陥った企業に時間的猶予を与えて再生を可能にする条文がありました。このため金融危機以前にも経営破綻した企業を処理することは、これらの条文を運用することによって形式的には可能でした。

しかし、アジア今金融危機によって顕在化したような破綻企業の大型化と破綻企業数の急増に対応するには、従来の方法では不十分であったために、制度全般の改革が急務となりました。

マレーシアの株式有限責任会社に関する倒産手続は、再建型手続であるA.「スキーム・オブ・アレンジメント」、清算型手続であるB.「清算」及びC.「保全管理」に大別されます。また英米法系のマレーシアでは、個人の破産については破産法(The Bankruptcy Act 1967及びThe Bankruptcy (Amendment) Act 2017)が適用され、会社の倒産については会社法の倒産に関する条項及びその下位法令が適用されます。この会社法は2017年1月31日に改正施行されましたが、この会社法の394条以下に「Corporate Rescue Mechanism」に関する規定を設け、「Corporate Voluntary Arrangement」(以下「CVA」という。)及び「Judicial Management」(以下「JM」という。)の項を設けています。

A.スキーム・オブ・アレンジメント(Scheme of Arrangement)

マレーシア会社法に基づく、裁判所の許可を得て行われる会社と株主又は債権者との利害調整を図る手続のことをいいます。この手続きは、支払不能状態にある会社が、裁判所の許可及び所定の多数債権者の承認を得て、債権者から支払猶予又は債務免除を受けて会社を再建するためにしばしば利用され、会社及び所定の多数債権者は、全ての債権者の同意を得るために長期間の交渉等を行うことなく、同一の債権者集団に属する全ての債権者に対し法的拘束力を持った再建計画を成立させることが可能となります。スキーム・オブ・アレンジメントは、いわゆ る DIP(Debtor in Possession)型の再建手続であり、裁判所とスキームマネージャーの関与の下で支払不能に陥った会社が自主的に再建を行うことができる点に特徴があります。

(1) 「Corporate Voluntary Arrangement」 (CVA)

(邦訳:企業の自主的な取り決め)

英国倒産法の対応する規定をモデルにしており、企業が任意の取り決めについて債権者に提案を出すことを可能にする手順。提案の実施は、提案の実行可能性について裁判所に報告する管財人によって監督されます。

CVAは、当該手続に必要な書類の提出及び手続の報告先が裁判所であるという点で裁判所の関与があるものの、その関与の程度は弱く、またその手続を申し立てることができる会社のなかに公開会社や所有不動産・事業に担保を設定している会社が含まれないことから、手続自体が中小規模の会社を対象とし、手続が複雑化しないことを想定していると考えられます。

(2) 「Judicial Management」(JM)

(邦訳:更生管財手続き)

JMは裁判所が主導し、裁判所が指名した管財人(Judicial Manager)が実際の手続を進める点がCVAと大きく異なります。

またJMは裁判所の関与の下、JMの手続申立てができる会社を広く認めた手続であるといえます。手続き開始要件は次の通りです。

i. 申立会社が新会社法466条規定の支払不能の状態に

あること又は支払不能の状態に陥ると見込まれること

ii. 申立会社において企業再建の合理的可能性があること

申立会社の継続を前提として、申立会社の事業の一部・

全部が維持される合理的可能性があること

又は、清算価値保障原則が満たされる合理的可能性がある

こと

B.清算

解散・清算については会社法において「裁判上の清算」と「任意清算」の 2 種類あります。

Ⅰ.「 裁判上の清算」

(Widing-Up by Court)

会社がその債務の支払を行うことができない状態にある場合、裁判所による強制清算手続により、会社財産の処分及び清算が行われます。これは通常、支払不能、株主間の紛争、法定要件の不遵守又は不法な目的を理由として、債権者・株主・清算人・会社登記所・担当大臣等の裁判所に対する申立てにより開始され、申立て後、清算事由が存在すると判断された場合は、裁判所は強制清算命令を発します。

Ⅱ.「任意清算」

株主が管理して会社を解散し、会社財産を分配する清算の方法であり、

① 株主による任意清算

(Member's Voluntary Winding-Up)

会社に支払能力がある場合は、清算手続は株主が管理して行われます。清算は、株主が株主総会において特別決議により清算を承認することにより開始されます。また清算事務結了後、清算人は株主総会を招集します。株主による任意清算を行う場合、会社が清算手続開始後 12 ヶ月以内にその債務を全て返済できる見通しである旨の意見を取締役会において宣言する必要があります。

②債権者による任意清算

(Creditor's Voluntary Winding-Up)

会社が債務超過の場合、債権者が清算手続を管理する権利を有するので、この清算を「債権者による任意清算」と呼びます。

債権者による任意清算は、支払能力宣言できない場合の清算手続であり、この場合、清算人は債権者集会を開催しなければなりません。清算人は株主総会の他、債権者集会によっても選任が可能であり、両者が異なる者を選任した場合には債権者集会で選任された者が最終的に清算人になります。なお債権者による任意清算の場合には債権者集会を招集し、その結果を登記する必要があります。

C. 保全管理

保全管理の手続は、裁判所又は社債権者らが会社の事業や財産に係る保全管理人を選任することにより開始されます。保全管理人は、社債権者らが会社の事業や財産上の担保権を実行する場合等に選任されます。選任された保全管理人は、会社の事業及び財産の保全及び評価を行い、必要に応じ従業員の解雇や担保権実行のための資産の処分等を行う義務が生じます。

(引用)

・NO&T Asia Legal Update 第34号(2016年1月)

・マレーシア最新法令情報(2018年10月)

「マレーシア新会社法下の再建型倒産手続の概要」

・「TMI Associates Newsletter Vol.38」

・タイとの比較から見たマレーシアの破綻企業処理制度

2004年11月北九州市立大学博士課程八束氏論文

⑨ニュース編

平成3年くらいから当時の勤務先での不良債権発生金額が一挙に年間数億に増えたことを記憶しています。当時監査と法務(債権回収)を兼務していましたが、毎月のように新規の不良売掛発生がありその処理に忙殺されていました。そしてこの状態は約10年続きました。ところで今回は事業会社というよりは飲食店関係の破綻が圧倒的に多いようです。

⑩マイカル

横浜の本牧にかつて「マイカル本牧」というショッピングタウンがありました。マイカルは「Young & Young Mind Casual Amenity Life」の一部の頭文字を略したものでした。幅広い年齢層をターゲットに、安売りではない、生活文化産業を志向した大型ショッピングセンターを開業しました。映画館・フィットネススタジオ・金融機関などあらゆる生活関連施設が備わり、ここに来れば全ての用事が済ませられるというコンセプトでした。実家が近くだったこともあり映画館などにはよく行ったものです。

この商業地区は、第二次世界大戦の終戦直後からアメリカ軍の接収を受けて軍人住宅地になっていた地区でした。各住宅の敷地には大きく境界のない庭がそれぞれ備わっており、各戸にはボイラー工場からスチームが暖房用に供給されていました。またPXと呼ばれるショッピングセンターやフットボールコートなどあらゆる施設も整っていたので、まるで後のマイカル本牧のコンセプトそのものでした。

日本に返還された本牧地区の接収地のうち、「本牧原」地区にマイカル本牧が作られましたが、この沿道には昔横浜市電が通っておりました。しかしマイカルが完成する頃には既に市電は廃止されており、横浜市営バスが6路線走っておりました。このバスを利用する高齢者は格安定期パスを持っていることが多く、バスの乗客の大半は高齢者が占めており、買い物などでこのマイカル付近で乗下車することが多かったと言えます。

一方、マイカルが集客対象と考えていたもう一つの層である若者については、首都高の本牧ふ頭出口を利用して訪問してくる市内近隣地区の若年層がターゲットだったと思われます。しかし自家用車での利便性はあったものの、それほど魅力のある集客施設とはいえなかったと思われます。むしろマイカル周辺の新設住宅地に住む比較的裕福な層が日常の購買層として支えていたと言えます。

1963年に大阪天神橋筋商店街の「セルフハトヤ」など4社が合併統合してできた「ニチイ」がマイカルの前身ですが、1972年には全国129店舗の規模となり、また小林社長の時代に更に発展を遂げてマイカルグループに社名変更をするに至ります。

そして1995年以降も桑名、明石、小樽などに一大商業施設としてのマイカルを出店し続けましたが、1990年代後半からデフレ時代を反映して業績の急激な悪化を招きます。「安さ」「量」を求めていた時代に「質」を追及した結果と言えます。こうしてやがてメインバンクからの融資にも支障がでて資金難に陥って倒産に至ります。(2001年9月民事再生法、同年11月会社更生法)

負債総額は約2兆円で、イオンがスポンサーとなり再建を目指すことになったため、マイカル本牧の後にはイオン本牧店があります。現在は主にバスを利用した高齢者が多く買い物に訪れております。ところで、このイオン本牧店より高速出口に近い小港地区(イオンから1km手前)には「イトーヨーカドー本牧店」がありましたが、こちらは2016年7月に撤退しております。

古くから地元に住んでいる私から見ると、マイカル本牧のある場所は中区周辺に住む古くからの住民や新設住宅地に引っ越してきた住民にとっては利用する価値のあるショッピングセンターではあるものの、それ以上遠い地区からわざわざ足を運ぶだけの魅力のある複合商業施設ではなかったというのが実感です。

しかも、「本牧商店街」「本郷町商店街」など古くからの小規模店舗の集合する既存の商店街が廃れることなく繁盛していることから、既述のとおりイトーヨーカドーの撤退につながっております。市営バス利用のための格安定期パスについて言えば、かつては老人は「無料パス」(1974年〜2003年)だった訳で、わざわざバスに乗らずに行ける従来からの商店街に通う高齢者も相当程度いると言うことかもしれません。

⑪スカイマーク

2ヵ月前に九州地区に出張した際に9割ほど航空便が欠航し、かつソーシャルディスタンスで搭乗者制限もしていたのには改めて驚嘆しましたが、今回は日本航空と全日空に次ぐ第3位の国内航空会社のスカイマークのお話。

現在就航している航空会社のスカイマーク株式会社(英語:Skymark Airlines Inc.)は、日本航空、全日本空輸に次いで国内第3位の規模を誇る航空会社で、全日本空輸が16.5%出資しています。現在の代表者(会長)は佐山展生氏で、会社はコロナ禍にあっても堅実な経営を行っています。その現状はNewsPics社の提供するHorieOneで佐山氏がホリエモンに語っています。(2020年4月対談)

ところで、民事再生法を申請して2015年に倒産した旧スカイマークは、1996年、エイチ・アイ・エスの澤田秀雄氏が、ベンチャーキャピタリストであった大河原順一氏と新たな航空会社を作ることで意気投合して設立されたベンチャー航空会社であり、1998年9月19日に羽田 - 福岡線で運航を開始しました。

開業早々、機内サービスを簡素化して普通運賃を他航空会社の普通運賃の半額程度に抑えたことで、平均搭乗率80%以上を記録したものの、大手航空会社がスカイマーク便前後の自社便の割引運賃をスカイマークと同一水準へ値下げするという対抗策をとった結果、次第にスカイマーク便の搭乗率が下がってしまい、平均搭乗率が60%を切ることが多くなり、その結果赤字経営に転落しました。また1998年12月には経営方針の対立から、共同創業者である大河原氏が社長を退任しています。

2000年5月にはマザーズに上場したものの、早々に債務超過状態が続く綱渡りの経営であり、その後自社による副操縦士の教育プログラムや自社整備の拡大、航空運賃の見直しを図るなどして、一時的に黒字を出すまで回復したものの、その後も経営は低迷し続けたため、2004年にインターネットサービスプロバイダのゼロ株式会社会長の西久保愼一が増資を引き受け、ゼロ社がスカイマークと合併し西久保が社長に就任しました。

2005年には運航トラブルが続発し、経営状態はさらに悪化したものの、最新鋭機のボーイング737-800型機への機材更新や整備、運航、サービス体制の全社的かつ抜本的見直しなどにより業績は回復し、2008年3月期には黒字を確保しました。また2012年には売上高802億円、営業利益152億円、営業利益率19%という数字を達成し、航空会社として世界第3位の高収益を実現しました。

ところが既に2012年にはエアアジア・ジャパン、ジェットスター・ジャパン、ピーチ・アビエーションといったLCCが相次いで業界参入するという逆風が吹き始めていました。

しかしそんな混沌としたタイミングでも、西久保氏は長距離国際線への参入という攻めの大きな賭けに出ます。そしてこれに伴う新規航空機の発注も行いました。

そうした渦中の2014年7月31日に開示した平成27年3月期第1四半期決算短信では、格安航空会社同士の競争や円安による燃料費負担の増加の結果、4 - 6月期決算で55億円の営業損益ベースでの赤字を計上。またエアバスとの機材購入に関するトラブルから多額の違約金を請求されているという事実と併せて、有価証券報告書の「継続企業の前提」(経営者が表明するが監査法人が妥当性を判断)について「重要な疑義が生じている」と表明することになります。

依然として独立性を保ち続けながら航空事業を継続していましたが、2014年の経営悪化と金融機関からの借入難に伴い、日本航空、全日空に支援要請を行う事態にも陥り、2015年1月28日、臨時取締役会において民事再生法適用を申請することを決議し、東京地方裁判所に申請しました。併せて東京証券取引所も、同日付でスカイマークを整理銘柄に指定したと発表するに至ります。

このようにスカイマークは外部環境要因と自社経営要因(積極経営策が裏目に出たことやLCC参入の影響)で倒産に至りましたが、現在では大手の日本航空も全日空もいずれもコロナ禍により大幅な欠航が相次ぎ、また航空機利用者も激減していることから、想像以上の減収減益に見舞われており、一旦は安定飛行を続けていた国内大手航空会社2社といえども予断を許さない状況に陥っております。

さて付記事項です。日本航空とスカイマークは倒産処理を通じた債務免除で復活を果たした訳ですが、実は最も経営的に厳しいと言えるのは、一回も倒産していない全日空だという現実も認識しておく必要がありそうだという点ですね。

⑫債権者から見た倒産実務

今回は当事者目線の大型倒産事例ではなく、債権者にとっての倒産について少々。破綻企業の当事者にとっては倒産は「債務整理」をどうするかというテーマですが、債権者の立場だと「債権回収」を如何に行うかというテーマになります。現下のコロナウイルスによる経営難について論じる際は当事者目線が重要かと思いますが、ここではあくまでも参考までに債権者目線の一般的なお話をさせていただきます。

「法的整理」にしろ「私的整理」にしろ、また「再建型倒産」にしろ「清算型倒産」にしろ、手続きの最終局面では基本的に残余財産の一般債権者への公平分配ということに主眼がおかれるので、抜け駆けはよしとされません。

例えば「破産」申立のケースなら、少なくとも破産宣告がされた後は任意回収をしたところで、管財人に召し上げられるのが原則となりますが、この申立をするのは管財人とは別の代理人弁護士ですから、この弁護士が手続きを進めていない段階なら、個別に独自の債権回収を行っても回収金として自社が手にすることができる可能性は高いと言えます。(否認権の対象ではありますが)

こうした局面での体験事例を紹介します。(ただし3つほどの案件の内容をミックスして脚色をしています)

--------------------

・2003年5月○日15時

東北地方の営業店の支店長から取引代理店が倒産しそうで、明日にも破産

を申請するらしいという噂が同業者間でながれているとの電話が入る。対

応が分からないので支援に来て欲しいとのこと。

・15時15分

上席者に報告するが可能なら今から現地に急行してくれとのこと、了解し

て準備する。(替え下着がない状況)

・15時30分

会社を出て羽田空港に向かう。空港に着くが予約はしていないので、キャ

ンセル待ちをする。

・18時

ようやく3便後に乗機でき最寄り空港に向かう。

・20時

最寄り空港付近に近づくが天候悪化で引き返す可能性ありとのアナウン

ス。しかしその後無事着陸。

・22時

空港からタクシーに乗り代理店の所在地に向かい22時到着。

現地で代表者と面談し、以下を丁寧に依頼

①金庫等確認

②担保物確認

③債権譲渡手続

④会計資料提供依頼

この際に④の資料として直近の決算書を依頼するが「銀行用」「税務用」「正しいもの」のいずれを出したら良いか問われる。また①の金庫内は空で

②もめぼしいものがないことが分かる。そこで③の債権譲渡をうけるべく

契約書や通知書の作成に入る。売掛金回収済みのものが多く、小口債権し

か残っていないので件数のみ多くなる。③の手続き後に④の関連で決算日

以降の仕訳データを求めるが、システム入力がされていないために、伝票

または証憑を一旦お借りする。

・24時

急遽手配の旅館に行き、預かった伝票及び証憑をもとに最新のB/S、P/L、

資金繰り表を作成し、念のため再建可能性を確認する。

・3時

就寝

・9時

地元の複数の郵便局に手分けして出向き「債権譲渡通知書」を第三債務者

宛内容証明郵便で発送する。

・○○時

取引代理店から委任された弁護士が破産申立を行う。

---------------

このケースでは破産宣告後に管財人から否認権が行使されることはなく、少額の債権が個別回収できましたが、債権総額にはほど遠い金額でした。

ところでこのように翌日にも法的倒産手続きを申請するという最終段階ではなく、自社が大口債権者として単独に「支払猶予」をするかどうかという場合は、概ね以下の2つの依頼対応になります。

①担保物確認

②会計資料提供

平常時には徴求していないかった担保物がもしあれば、この提供を条件に「支払猶予」を実施。また前掲同様に最新の経営状況を②の資料により確認します。

このように債務者と債権者が平常時の懇意な関係ではない特別な緊張状態で対峙することになります。また厳しい内容の依頼をすることになるので、慎重な対応が求められます。

⑬コンチネンタル航空 その1

スカイマークの倒産事例を紹介したところなので、引き続いて米国のコンチネンタル航空の事例です。現在は同航空会社は存在しておらず、ユナイテッド航空に統合されています。本部はかつてテキサス州ヒューストンにあり、全米でも最大級の本数を運航していた航空会社でした。

元々はウォルター・T・ヴァーニーとルイス・ミューラーによって、「Varney Speed Lines」として1934年に設立されたのが同社の始まりであり、1934年7月15日運航開始された時点では、テキサス州エルパソとコロラド州プエブロ、ニューメキシコ州アルバカーキ、サンタフェ、およびラスベガスを結ぶ路線を運航していました。1936年にロバート・シックスに売却され、翌1937年7月1日に社名を「コンチネンタル航空」に変更しています。

シックスの手腕もあり、1970年後半頃までは比較的堅実に業績拡大していましたが、ジミー・カーター政権が1978年に航空自由化政策(ディレギュレーション)の導入を行なってから、コンチネンタル航空は迷走の時期に入ります。1981年には単年度で1億ドルもの赤字を計上するなど、業績の悪化していたコンチネンタル航空は、フランク・ロレンツォに買収されることになります。

この経緯ですが、当初コンチネンタル航空側は買収を警戒しており、労働組合は従業員持ち株制度の制定を会社側に要求していました。また、アルビン・フェルドマン社長は、アメリカ民間航空局に対してロレンツォの買収差し止めを訴えていました。これは、ロレンツォが業績が悪化していたテキサス・インターナショナル航空を買収した後、従業員の賃金を徹底的にカットし、従業員のリストラや不採算路線からの撤退も厭わない強引なコスト削減策を行い経営再建を行ったという前例があったためでしたが、労働組合からの従業員持ち株制度を承認した翌日の1981年8月9日に、フェルドマンはロサンゼルス国際空港のコンチネンタル航空事務所で自殺をしてしまいます。

また同年10月13日には、ロナルド・レーガン大統領が「今後アメリカ民間航空局は、航空会社の事業には一切口出しをしない」と表明したことから、コンチネンタル航空の抵抗は内外から崩れ、同年11月にロレンツォに買収されることになります。

想定したとおりコンチネンタル航空の社長に就任したロレンツォは強引な手法を採り、1983年9月23日に連邦倒産法第11章の適用を申請、コンチネンタル航空を破産させてしまいます。全ての便の運航は停止され、12000人の従業員は全員解雇されますが、一方で彼は新たに4200人の再雇用を提案し、破産前の半分以下の給与水準を了承した従業員だけを再雇用しました。

また運航空路も76都市から25都市に削減します。尤も運航再開は連邦倒産法第11章の適用申請からわずか3日後の9月27日からでしたから、明らかに計画的な倒産であったといえます。連邦倒産法第11章は再建型の倒産処理を内容とする法律であり、しかも申請基準が比較的緩やかなために、こうした意図での申請も許される余地があったと言えます。

1986年には連邦破産法第11章の手続きを終了し、1987年2月1日にはピープル・エキスプレス、フロンティア航空、ニューヨーク・エアを合併し、アメリカで3番目に大きい規模の航空会社となります。しかし、次のような理由から同社の業績は向上しませんでした。

①旧コンチネンタル航空従業員は、破産によるリストラや大幅な賃金カットを強要され受け入れざるを得なかったため士気が低かったこと

②合併された航空会社3社もロレンツォの強引な手腕に対する不満から買収されることに反対だったこと等によりやはり士気が低かったこと

③ロレンツォ以下経営陣が従業員に対し事あるごとにクビをちらつかせ、賃上げの約束が反古にされることが常態化していたこと

結局、1987年1988年と連続して損失計上し、1989年にイースタン航空が破産したことや自らの命が危険と判断したロレンツォは1990年にコンチネンタル航空の株を全て売却すると共に、社長を辞任して航空業界から完全に手を引きます。しかし、同年12月に発生した湾岸戦争による燃料費の高騰はコンチネンタル航空の財政事情を更に直撃し、1993年4月には2度目の連邦倒産法第11章の適用申請をすることになります。

⑭コンチネンタル航空 その2

コンチネンタル航空は1993年4月には2度目の連邦破産法第11章の手続きを終了したものの、従業員の給与水準も業界平均から30%低い状態だったこともあり、士気もますます低下する一方でした。また、ロレンツォ以降の代々の経営陣は航空業界に詳しくない者ばかりで、コスト削減と賃金カットに終始する有様で、10年で9回も経営陣が変わることになります。

こうした状況は、日常の運航状況にも反映されることになり、定時到着率、手荷物紛失件数、アメリカ運輸省への苦情件数などが全てワーストワンとなってしまいます。「目的地に時間通りに到着したいと思ったら、コンチネンタル航空だけは避けたほうがいい」とさえ言われたほどです。

更に機材保守関係でも、塗装費用削減のため機体は合併前の各航空会社時代のままであり、その大半は手入れもされず塗装のはげが進行していました。また、機内の座席も交換費用削減のため、破損すればとりあえずガムテープで塞いで使用禁止にするだけだったようです。

既に2度の破産法申請をしているものの、3度目の倒産も時間の問題とさえ思われていました。このような状況の中、コンチネンタル航空の再建のために招聘されたのが、かつてピードモント航空にいたゴードン・ベスーンです。1994年2月にベスーンが社長兼COOに着任してからしばらくは、旧経営陣の支援を得られず、なかなか改革は進みませんでしたが、同年12月に社長兼CEOに着任すると、次々と改革を断行していきます。

ベスーンが策定した再建計画は「Go-Forward plan」と称し、以下のような4つの方針を決めていました。

* Fly To Win…市場の要求に応えた商品を作る

* Fund The Future…コストをコントロールすることで利益を計上する

* Make Reliability a Reality…商品の信頼性を高める

* Working Together…従業員を大切に扱い、安心して仕事が出来る環境

を作る

この4つの方針は、見方を変えると4つの視点とも考えられ、1992年にハーバード・ビジネス・レビュー誌上でカプランらにより提唱された「バランススコアカード」(BSC)の考え方とも共通すると言えます。

このBSCのが提唱する4つの視点の考え方は以下の通りです。(詳細はhttp://www.itl-net.com/bsc/bsc2.html)

①顧客の視点

②財務の視点

③業務の視点

④人材と変革の視点

BSCは戦略ツールというよりは、戦略実行モニタリングツールという性格を帯びており、ベスーンが再建計画を確実にモニタリングしていく際に、期せずして同じ思考をしていたことが分かります。

尚、実際にBSCを具体的に活用した航空会社としてはサウスウェスト航空があり、アメリカ9.11同時多発テロ事件直後に米国大手航空会社の中で勝ち組となる契機ともなりました。(特に着陸後のリターン準備時間の短縮施策が有名)

本題に戻ると、ベスーンは、副社長の鶴田国昭らの協力のもと財務システムの改善や定時到着ボーナス支給などの施策を実行し、士気も高めながら改革を続行していきます。財務システムについて言えば、路線収益性や投資計画判断において実効性のある管理会計指標を提示できる形に改革を行い、定時到着ボーナスについては1995年から定時到着率において、5位以内に入った場合は、全社員に65ドルのボーナスを支給するという制度を導入しました。

また従業員の給与水準も同年に元の水準に戻りました。こうした施策が奏功したこともあり、利益回復とともに株価も1995年1月時点では6ドル50セントであったものが、同年12月には47ドル50セントとなりました。またアメリカ同時多発テロ事件の発生後の燃料費高騰にも、損失を少なく抑えることができています。

2010年5月2日には、提携していたユナイテッド航空と合併することを取締役会で決定し、2010年8月27日にアメリカ合衆国司法省より承認されます。2010年10月1日にコンチネンタル航空は持株会社United Continental Holdings Inc.の傘下に入り、ユナイテッド航空と経営統合されます。

(参考)

・吉川 武男

横浜経営研究,24(1/2),11-19 (2003-09) , Navigation

Management by Balanced Scorecard Management

System for Strategic Management Age

・中村文彦

福島大学商学論集 第 84 巻第 2 号 2015 年 12 月

・DESTINY JACKSON

「Balanced Scorecard: Southwest Airlines」

SEP. 19, 2017

https://www.destinyjackson.org/blogs/articles-

essays/balanced-scorecard-southwest-airlines

⑮NOVA

次に取り上げる事例はNOVAです。

国内にはあらゆる種類の英会話スクールがあり、通学コースに加えてパソコンやスマホを利用したオンライン授業のスクールも人気です。そうした中でNOVAには「駅前留学」や「お茶の間留学」というキャッチフレーズが印象的なテレビCMの記憶が今でも強く残っています。

ところでNOVAは当初「有限会社ノヴァ企画」として、心斎橋と梅田に教室をオープンしスタートを切ります。そしてその後東京での拠点を低価格路線により展開していきます。これが奏功したことで売上も教室数も急増して、1990年には売上120億円、生徒数6万人、教室数87校に達します。

NOVAの売りは「2〜3年の長期契約による割安な授業料」でした。この契約で獲得した「前受金」を元手に、同社は更に積極的な拠点展開とCM投下を行っていきます。その結果、知名度は更に向上し、受講生は1995年時点で25万人を突破し、業界最大手となります。そしてこの勢いで更にジャスダック上場をも果たします。

ところが拠点の全国展開で2005年には教室数が970校に増えたものの、成長スピードに講師スタッフ等が追いつけなくなり、講師予約も全く取れないという事態が発生してしまいます。そしてその苦情が急増すると同時に、これに伴う中途解約自体も増えてしまいます。ところが中途解約に伴う解約金についても、トラブルが発生したため、更に評判を落とすことになります。こうした事態を重く見た経産省や東京都は、とうとう2007年に立ち入り検査に入ります。

泣きっ面に蜂ということわざのように、景品表示法や特定商取引法に反するような説明や行為が指摘されたことで、マスコミも賑わすことになり、更に世間的な非難も集中することになります。そしてNOVAの契約が特定商取引法に反して無効との最高裁判決や経産省からの一部業務停止(6ヶ月間)命令を受けるに至り、契約解約者が更に急増してしまいます。

こうした事態は「2〜3年の長期契約によって獲得した『前受金』を元手にした積極的な拠点展開やCM投下」を不可能にするとともに、手持ち資金の枯渇にもつながり、講師スタッフ等への給与遅配によるスタッフの退職も引き起こしました。手持ち資金の枯渇に加え、生徒が減りスタッフも去ることになったため、サービス提供もままならなくなり、2007年10月に会社更生法を申請するに至ります。

ところで、このビジネスモデルの最も根本的な欠陥は、長期契約に基づく「前受金」としての授業料収入をキャッシュとして得た段階で、目的が達成されてしまい、以降のサービス提供を顧客に適切に行うというインセンティブが全く働かない仕組みだったことが挙げられます。この点は前回紹介したバランススコアカードの考え方に照らしてみると明確であり、4つの視点が相互に連関していない点やそれぞれの施策不在に問題がありそうです。

①学習の視点

講師スタッフ等の教育不徹底

インセンティブプログラムの不在

②効率化の視点

拠点運営の効率化不十分

③財務の視点

損益管理体制の不在

④顧客の視点

顧客満足度の著しい低下

また、ここまで紹介してきた「そごう」「マイカル」「ハイパーネット」「スカイマーク」などの各企業が、いずれも事業拡大や多店舗展開の際に取った資金戦略という点(内部留保ではなく事業投資に全額をつぎ込むという判断)も、かなり共通した問題点として挙げられる点ではないでしょうか。

⑯倒産予知について その2

⑧において倒産企業の類型パターンや各盛衰段階の特徴に関する国内外の研究者の考え方に若干触れましたが、以下では更にこれを掘り下げてみます。

ジム・コリンズ著の「ビジョナリー・カンパニー」やマシュー・S・オルソンとデレク・バン・ビーバー 共著の「ストールポイント」などでは、企業経営者や企業幹部向けに、倒産という究極の段階を題材に、経営学観点からの提言をしています。

一方倒産予知に関する研究者は、取引先や融資先の経営破綻の予知という観点から学問的あるいは実証的アプローチを試みます。また金融機関は融資先の財務情報を直接入手出来ることから、非常に確度の高い信用度判断が可能であり、こうしたノウハウを蓄積しています。

また開示された財務情報をベースとした定量的倒産予知の研究者もおり、アルトマンのZスコアなどは広く実務界でも応用されています。この他にも「判別分析」(倒産会社群と継続企業群について財務指標を用いた判別を行い倒産確率を推定するもの)、「一般化線形モデル」(プロビットモデル、ロジットモデル、線形確率モデル)、「オプションプライシングモデル」などによる分析法や「カプラン・マイヤー法」・「コックスの比例ハザードモデル」など倒産事象が発生するまでの時間などを推定する生存分析モデルも見られます。

ところで我が国の法人数は約280万社あり、上場企業は4000社弱あります。つまり99%以上の法人は上場しておらず、その大半は税務署や金融機関以外には原則として詳細な財務情報を公開していないことになります。(官報等で簡略な貸借対照表を公開してはいますが十分ではない)

こうしたことから、一般の事業会社が中小規模会社(上場していない)の多くと取引をする際には、十分な信用情報を得られないまま、取引を開始している可能性があります。また信用調査機関の調査資料が入手できたとしても、その信頼度は必ずしも高いものとは言えません。更に相手先に決算書資料を要求して提供を受けられた場合も、その資料が必ず正しいという保証もありません。この点は特に経営が悪化している法人の場合に顕著です。

そこでこれまでの倒産予知研究者は、信用情報が十分でない中小規模会社との取引を前提条件においた上で、経営悪化段階で顕在化する様々な兆候を類型化する等により、定性的な倒産予知の方法を模索して発表してきました。しかし、これらの研究は学問的な域を出ることはあまりなく、現在に至っても実務的に応用されている事実はあまり見受けられません。これは①研究者が少ないこと ②主流となる定説がないこと ③パターン化が難しいことから実務に応用しにくいこと などの理由が挙げられると思います。

こうした現況に鑑み私は「中小規模閉鎖会社の倒産原因及び兆候に関する倒産予測研究(未公表)」というテーマで論文を10年ほど前に著しました。その中では、倒産兆候を中核にして倒産に至る軌道及び倒産原因とを有機的に関連づけた自らの予測手段を構築し、倒産企業の内部者が倒産原因に言及した文献等が存在する事例により自らの仮説との照合を行い、法則性の存在を観察・確認しました。

具体的には、倒産企業タイプを3分類し、時間軸で捉えた倒産軌道としては①遠因形成時期 ②近因形成時期 ③直接原因形成時期 ④倒産顕在期 の四段階に分類しました。また要因に関しては外部要因と内部要因に区別し、内部要因は更に①人要素 ②物要素 ③金要素にわけました。兆候の項目数はこの分析結果として269項目に達しました。

この研究に関する詳細資料は膨大なため、ここでは割愛しますが、この研究結果としてのリストの活用により倒産可能性を定性的に判別出来ること、また兆候を認識することで総合的判断だけでなく、個別の状況判断(経営破綻のどの段階にあるか等)も可能になります。

現在、新型コロナウイルスの感染に起因する経済・経営面への甚大な影響から、個人事業主・中小法人の経営破綻・倒産が急増することが予測されます。給付金等により事業者支援することが必須となっておりますが、一方で連鎖的にこうした倒産者との取引で回収不能に陥る事業者も出てくることが予想されます。したがって、そうした局面ではこれらの研究成果も何らかの形で役に立つかもしれません。

⑰エンロン

今回は米国企業のエンロンとワールドコムの経営破綻を取り上げてみます。この2社は業種が異なるのに、セットで論じられることが多い企業です。それも経営破綻の事実の方ではなく不正経理・粉飾決算としてです。俗に「エンロン・ワールドコム・ショック」と呼ばれることもあります。

結論めいたことを先にコメントしますと、この2社の不正経理・粉飾決算が発端となってサーベンス・オックスレー法(上場企業会計改革および投資家保護法)が制定・施行され、米国内の本格的な内部統制強化が行われることになります。そして更にこの影響を受けた我が国でも、日本版SOX法(金融商品取引法)が制定され、上場企業全てに「内部統制報告書」の提出が義務づけられることになります。そして「内部統制報告書」の提出を前提とした内部統制評価が各社で実施されるようになりました。

ところで、この2社の事例を見ても分かるように、不正経理は実務者である一般従業員が単独で行うと言うより、経営者や上級幹部が「内部統制」を無視するところから始まります。もちろん実務者も関与しないと、最終的には不正経理は実現しないのですが、指示者は実務者本人ではないのです。そうした点では、内部統制評価制度はある意味の限界があることになります。

では、具体的に各社の破綻までの経過を見ていきましょう。

エンロン社は、テキサス州ヒューストンに本社をおいた総合エネルギー取引とITビジネスを行っていた企業でした。その2000年度の年間売上高は1,110億ドルあり、社員数は2001年時点で21,000名おりました。エンロン社の起源は、1931年に数社のエネルギー関連企業が集まってできたノーザン・ナチュラル・ガスにあります。同社は1979年に企業再編を行い、持株会社としてインターノースを設立しますが、ガス業界の規制緩和によって業界再編が進む流れの中で、1985年にインターノースがヒューストン・ナチュラルガスと合併して「エンロン」が誕生することになります。

創業者のケネス・レイは、レーガン政権の規制緩和を受けて1980年代の暮れには、ガス取引に積極的にデリバティブを取り入れて「ガス・バンク」事業を本格的にスタートさせます。金融工学を取り入れてガス取引の自由市場を創造し消費者にメリットをもたらすという「ガス・バンク」事業は、ガス生産業者に前渡金を支払い、一定期間固定価格でガスを買い付ける権利を取得するという手法により、潤沢なガスの調達を可能にしました。

しかし、この一方で1980年代暮れには既に粉飾会計に手を染めており、1990年代にデリバティブを規制するため時価主義会計が普及すると、これを逆手にとり、見かけ上の利益を増大させていきます。1990年代後半には、デリバティブで電力価格がわかりにくくなっているのを利用して循環取引も積極的に取り入れます。空売りなどによる売上や利益確保は、2000年のカリフォルニア電力危機においても積極的に行われたため、この危機の原因の一つともなりました。

また取引損失を連結決算対象外のSPE子会社(Special Purpose Entity:特別目的事業体)に付け替えて、簿外債務とすることも積極的に行われました。SPEの数は3500まで増え、決算における市場の信頼の厚いアーサー・アンダーセンがこれらの会計処理を担当していましたが、実際にはアーサー・アンダーセンや顧問法律事務所が、数々の違法プロジェクトの遂行や粉飾決算に深く加担していたことはいうまでもありません。

しかし、こうした内実はともかく2000年8月には、エンロンの株価は90ドルを超え、この時点で経営陣は「株価は130ドルから140ドル程度まではこのまま上昇するだろう」との見通しを提示し、格付け機関やアナリストもエンロン株を「ストロング・バイとして株券の買いを奨励します。

その後カリフォルニア電力危機で、経理上は大きな利益を上げたものの、この危機で2001年2月にパシフィック・ガス&エレクトリック社が倒産したため、実際には同社に対する数億ドルにも上る債権が回収不能となります。

更に2001年夏には、インド・ダボール発電所、アズリックス水道事業など、海外での十億ドル単位の大規模事業の失敗などが明るみに出始め、株価もゆるやかに下落を始めます。2001年10月16日に発表された第三四半期報告では赤字が発表されたものの、アナリストはこれをそれほど問題視しませんでした。ところが翌10月17日にウォールストリート・ジャーナルがエンロンの不正会計疑惑を報じたため、その直後からヘッジファンドによる空売りなどで株価が急落するに至ります。

SPEの特殊なスキームによって、エンロンの株価が一定額を下回ると、エンロン本体に巨額な債務が発生すること(株価が一定基準を下回った場合にSPEのリスクをエンロンが一括償還するという条件)が判明し、それがさらにまた株価を押し下げるなど、状況は加速度的に悪化します。また数々の不正経理が明るみに出るに及んで、12月2日にエンロンは連邦倒産法第11章適用を申請し倒産に至ります。破綻時の負債総額は少なくとも310億ドル、簿外債務を含めると400億ドルを超えていたのではないかとも言われています。

⑱ワールドコム

ワールドコムは、米国にあった大手電気通信事業者であり、2002年7月にニューヨーク連邦破産裁判所に対して、連邦破産法第11章の適用を申請し倒産しました。負債総額は410億ドル、資産総額は連結ベースで1070億ドルにのぼり、2001年12月2日に破綻したエンロンを大きく超えました。

同社の沿革ですが、1983年バーニー・エバーズ(ワールドコム創業者で高卒後に牛乳配達から職歴を開始)により、ワールドコムの前身となるLDDS社が創設され、1993年にメトロメディア社を買収し、準大手の長距離電話会社となります。さらに、1994年に国際通信会社であるIDBワールドコムを買収し、社名を「ワールドコム」としました。

また更にその後もM&Aを繰り返し行い、合計70社以上の買収を行った結果、終に6万人以上の従業員と、世界65ヶ国で事業を展開するアメリカ有数の大企業へと成長していきます。1997年には大手ISPの「UUNet」を買収したほか、1998年には大手通信会社の「MCI 」を買収し、社名を「MCI Worldcom」に変更します。さらに1999年にはスプリントとの合併を発表し、2000年4月にはこの合併準備のため社名を元の「Worldcom」に戻します。

しかし、1998年のMCI獲得の直後から、光ファイバー敷設の過剰設備投資の結果としてのITバブル崩壊により、アメリカにおける通信産業は下降に入ってしまいます。また、スプリントとの合併は「独占禁止法違反の疑いがある」とのことで米国司法省の認可を得られず、2000年7月に両社は合併の白紙撤回を余儀なくされ、ワールドコムの成長戦略は重大な打撃を受けることになり、株価も大きく下落を続けるきっかけになります。

同社のCFOのスコット・サリバンは、1999年から2002年5月にかけて、自社株の価格を下支えするため、自社の成長性と収益性を良く見せかけ、劣化していた財務状況を隠蔽するために粉飾会計を行います。その主な内容は以下の2つです。

* 「ラインコスト」(他の通信会社との相互接続費)について、本来は費用

として申告すべきところを、資産として計上。費用をラインコスト全額で

はなく当年度の減価償却費のみにとどめることで、費用計上の先送りを図

った。

* 「会社未分配売上科目」という偽の勘定科目を計上することで、収益を粉

飾した。

ワールドコムの内部監査部門は定例監査過程において、2002年6月、5四半期連続での約38億ドルの収益水増しの粉飾を発見し、アーサー・アンダーセンに代わって新任の監査法人となっていたKPMGに注意喚起を促しました。その後間もなくして、ワールドコムの検査委員会および経営陣にも粉飾会計が報告され、責任者の厳正な処罰が行われました。

また、証券取引委員会 (SEC) も2002年6月26日に調査に乗り出したことから、同社は連邦破産法第11章を申請するに至ります。なお2003年には、会社の総資産がおよそ110億ドル過大計上されていたことが明らかになります。

ところで、損失を隠蔽したり、株価を不当に上げたりするといった動機が、見せかけの売上や利益を粉飾することにつながりますが、こうした動機を一般の従業員が単独で持つことはあまりなく、⑰-1の冒頭で触れたように経営層や上級幹部に関連する動機であることから、その核心を認識した内部統制を整備することが重要といえると思います。

⑲江戸時代の倒産処理

現在の我が国の倒産処理法制は、主に明治期以降にその淵源があり(一部は外国法制を参考)、制定後数次の改正を経て現在に至っていますが、江戸時代にはこれらと全く異なる別な倒産処理制度として「分散」と「身代限」という2つの制度が存在したことが文献により確認できます。以下にはそれらの概要を紹介します。

「分散」はフランスの中世の破産手続の一種として行われた「財産委付」に相当するものであり、奉行所の関与しない手続きで現在の任意整理に当たるものといえます。競合する多数債権者の同意を得て自己の総財産を委付し、その価格をもって配当を実施するものであり、裁判外における債務者と債権者の協約により成立しますが、債権者総体の同意でなくとも大多数の同意で足りるとしています。なおこの際に町役人・村役人等が立会人となります。

財産は入札・売却などによって換金されて分配されることになりますが、質権者などが持つ担保付債権や奉公人の給与、未納の租税や家賃、御用為替は分配に先だって優先的に全額の弁済を受けられます。このことを「抜取」と言います。

債権者は分散の対象になった財産とその処分内容を記した分散割帳を作成して、債務者および地域代表(町役人・村役人等)の印を受けます。一方、「分散」に同意しなかった債権者は債務者から「仕合証文」(出世証文)を得ることで、将来における再請求権を保証されますが、これを「跡懸り」といい、これに関する規定は「公事方御定書」にもあります。

明治初期に制度が一本化されたこともあり、同時期に行われていた公権力が介在する「身代限」と混同されることもありますが、「分散」は私的整理の一種として江戸幕府の法規でも明確に区分されており、「割賦」(わっぷ・割符)とも称しました。特に経済活動が盛んであった上方方面では制度的な発達がみられました。

なお「分散」については、「日本永大蔵」巻三(四)「高野山借銭塚の施主」にその記述があり、「末々一度は倒るるつもりに、五、七年も前より覚悟して、弟を別家に仕分けて、分散にこれを遁れさし、京の者は伏見に名代を替えては屋敷を求め置き、大坂の者は、在郷の親類に田畠を買はせ置きぬ。身の置所を先へ、跡の虚殻を借銭のかたへ渡して、古帳を枕にして、横に寝てかかるこそうたてけれ。町衆扱いにかかり、年分にその家を立てんといえば、かへつてこれを迷惑がりて、外聞は灰まで渡し、住家を立ちのき、三月の節句を心やすく桃の酒を祝へり。」という文面から、「分散」を利用した詐欺的な計画倒産により財産を隠匿している様子がうかがえます。

-----------------------------

次に「身代限」は、近世日本における強制執行による債務弁済制度です。18世紀初頭に成立したとされ、享保4年に江戸において採用されて以降、幕府法として確立しました。手続きの流れとしては、債権者が債務弁済に関する訴訟「出入筋」を起こして、債務者の要求を是とする判決を出した場合、奉行所などの訴訟機関はまず債務者に対して、一定の期日までに「全て」もしくは「一部の弁済」を命じます。

「全て」の弁済を命じた場合にはそこで訴訟は終結し、「一部の弁済」を命じた場合には残額を分割して定期的に弁済することが許されます。この期日を「日限」(ひぎり・日切)と称し、前者の一括弁済を「日限済方」(ひぎりすみかた)、後者の分割弁済を「切金」(きりがね)と称しました。

そのいずれも応じなかった場合には、訴訟機関は債務者に「身代限」を命じました。(ただし、それに先立って債務者を手鎖・押籠等で拘禁する措置を取って、弁済を迫る場合がありました)債権者はこれに基づき債務者及び債務者が属する地域代表(町役人・村役人)の立ち合いの下で「諸色付立帳」と呼ばれる財産目録兼執行調書を作成して地域代表の書付とともに訴訟機関に提出し、それに基づいて田畑・屋敷・その他家財を実物もしくはそこからの作徳(租税徴収後の余剰)、あるいはその売却代金をもって債務の弁済に充てました。(ただし天保14年以後は全て売却処理することで一本化されています)

財産が債務を上回る場合には残余の財産もしくは売却代金は債務者に返されましたが、反対に財産より債務が上回る場合には免責はされず、債務者は残りの債務を返済する義務を負いました(跡懸り)。なお、「身代限」は原則として庶民を対象として、武家・寺社・御用達の任にある御用商人は対象外とされていましたが、明治政府成立後の明治5年公布の「華士族平民身代限規則」(明治5年太政官布告第187号)によって全ての階層が対象とされるとともに、私的整理制度であった「分散」と統合されました。

(参考)

宇佐美英機(滋賀大学経済学部教授)

福井県文書館研究紀要3(2006.3)

「江戸時代庶民の破産と再興」

⑳倒産軌道別の倒産要因について(最後に)

⑯の記事で若干触れた10年前作成の未発表研究資料のうち、「倒産軌道タイプ別の倒産要因マトリクス」に当たるものを、以下にそのまま紹介します。倒産という最終的かつ極限状況に至るプロセスの要因分析ではありますが、経営的な視点で見るとこれは必ずしも破綻時だけの問題ではなく、日常の企業経営において経営者自身が、視界不良な状況でも何を念頭において安定飛行をしたら良いかのヒントにもなるのではないかと考えます。

ところでここまで20回にわたり思いつくまま、倒産にまつわる話題を書き連ねてきました。私は35歳の時に起業した会社を清算した経験やその後の勤務先で債権回収や企業再生実務やM&Aに従事した経験があり、また実務上の要請もあって筑波大学大学院で倒産法の研究と埼玉大学大学院で倒産予知の研究を行いました。今回はこれらの経験や研究成果を活かして幾つかの倒産実例等をご紹介しました。尤も実務からも、また研究からも遠ざかって約10年以上の歳月が経っていることから、記事の内容の正確性には若干不安があります。

もし、読まれた方で気になる点などがありましたら、ご指摘いただけると幸いです。

なお、今回は20回でとりあえず筆を置きましたが、また話題がありましたら加筆していく予定です。

この記事が気に入ったらサポートをしてみませんか?