2000万円の住宅ローンを借りたい!年収はいくら必要?返済の負担を減らす方法は?

1. はじめに:2000万円の住宅ローンで考えるべきことは何?

住宅ローンの借入速額は、購入したい住宅の価格や年収など、いくつもの条件で決定します。もしも2000万円を住宅ローンとして借り入れる場合、毎月の返済額や最終的な総返済額はどうなるのでしょうか?

この記事では、2000万円の住宅ローンで起こりうる様々なシミュレーションや、購入できる住宅のイメージ、借入のポイントなどを解説していきます。

2. 2000万円の住宅ローンを組むために必要な平均年収

2000万円の住宅ローンを組むには、年収がどの程度あれば良いのでしょうか。一般的に用いられる「年収倍率」と「返済負担率」を基準に考えていきたいと思います。

(1)一般的な年収倍率から見た場合の必要年収

住宅ローンを考える上で、年収倍率は重要な参考指標となります。年収倍率とは、購入する予定の住宅の価格が、年収の何倍であるかを表す数値です。一般的に、住宅ローンを借りる際は「年収の5倍~7倍」が上限とされています。

仮に2000万円の住宅ローンを借り入れる場合、適正な年収は400万円(年収の5倍の計算)〜286万円(年収の7倍)です。

(2)返済負担率から見た安心できる年収ライン

住宅ローン返済の際には、返済負担率の観点からも自身の年収を計算することが重要です。返済負担率とは、年収に対する住宅ローン返済額の割合のことで、財務健全性を判断する一つの指標となります。一般的には、返済負担率が25%以下であれば無理なく返済が可能とされています。

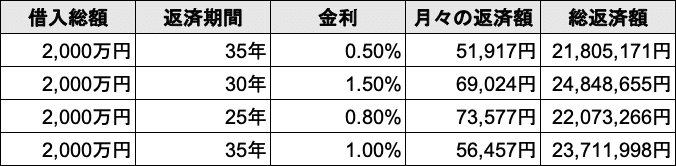

例えば、2000万円の住宅ローンを固定金利1%、返済期間35年で返済していく場合、月々の返済額は56,457円です。この金額で返済負担率を25%以内に収めたい場合、必要な年収は275万円(返済負担率:24.635%)ということになります。

年収倍率と返済負担率を加味すると、住宅ローン2000万円を借りる際の年収のボーダーラインは280万円前後ということになるでしょう。これは世帯構成や他の要素を考慮していませんが、1つの目安として覚えておきましょう。

3. 2000万円の住宅ローンを組んだ場合の総利息額と月々の返済額

2000万円の住宅ローンを組む際、返済期間や金利によって、総利息額や月々の返済額は大きく変動します。一例を挙げると、返済期間が35年、年利1%の場合と同じ返済期間で金利が0.5%の場合とでは、月々の返済額と総返済額は大きく変わります。

以下に表でまとめたので、返済期間・金利でどのくらい返済額が変わるのか、皆さんもシミュレーションしてみましょう。

4. 2000万円の住宅ローンで購入できる物件の具体的な例

ここからは、2000万円の住宅ローンで購入できる物件について考えていきたいと思います。戸建てとマンションそれぞれで、どのような住宅に住むことができるのでしょうか?

(1)2000万円で建てられる戸建てとは:中古物件

住宅金融支援機構による「2022年度 フラット35利用者調査」では、各住宅の必要資金の平均額(全国平均)が発表されています。それによると、マンションや土地付き注文住宅は5000万円近く、建売住宅や注文住宅でも3000万円台後半の資金が必要だという集計結果となりました。

2000万円の総資金で戸建住宅を購入する場合、問題となるのは「土地代も含むとかなり資金がカツカツになってしまう」という点です。考えられるプランとしては、1200〜1300万円で中古物件を購入し、残りの予算をリフォームや各種設備の諸経費に回すというものです。また都心部ではなく、郊外などを中心に物件を探すことになるでしょう。

(2)2000万円で購入できるマンションとは:中古マンション

2000万円の予算でマンションを購入する場合も、戸建てと同様に決して選択肢が多いわけではありません。中古マンションの所要資金の平均が3157万円である点から、郊外である程度築年数が経過した物件を購入するのがよさそうです。

購入可能なマンションとは、エリアや築年数により様々です。都市部では主に中古マンションが対象となりますが、築年数が経過した物件でも、立地条件や環境が良ければ快適な生活を送ることが可能です。

具体的な例として、一部中心地から離れたエリアや郊外なら、比較的新築近いマンションが候補となるでしょう。戸建て物件と同様で、リフォーム・リノベーションを前提に中古物件を探すことで、予算を抑えつつ理想に近い暮らしが実現できるようになると思います。

(3)RooTreeで資金計画プランを紹介中!

RoooTreeでは、Instagramにて2000万円前後の予算における住宅プランを公開しています。投稿では中古マンションのリフォームをテーマに、小さなお子さんがいる3人家族のリーズナブルなマイホームプランを考えました。

こちらの投稿も、資金計画の参考にしてみてください!

6. 2000万円の住宅ローンを無理なく返済するための4つのコツ

2000万円の住宅ローンを無理なく返済するためには、以下の4つのコツが有効です。

(1)頭金を増やして月々の返済額を減らす

頭金は、分割払いなどで最初に支払うある程度のまとまったお金です。頭金を増やすことで、住宅ローンの元金が少なくなり、必要となる利息も少なくなります。一般的に、頭金は住宅購入額の1〜2割が一般的だとされています。2000万円の住宅購入額(=住宅ローン総額)であれば、200万円〜400万円が一般的です。

仮に400万円の住宅ローンを購入する場合、住宅ローンの元金は1600万円となり、月々の返済額が56,457円→45,165円と1万円以上安くなります。

頭金で月々の返済負担が減るのは魅力である一方、頭金の用意には時間がかかってしまいます。マイホームが欲しい時期や月々に貯蓄できる金額のバランスを考え、頭金をいくら用意するべきか決めていきましょう。

(2)低金利の金融機関で借りる(リスクがある点も要注意!)

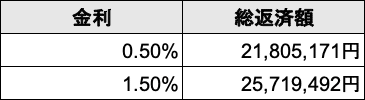

住宅ローンの金利は、返済の負担を大きく左右するポイントです。例えば、金利が1%異なれば、2000万円の住宅ローンを組んだ場合、利息の差は数百万円にのぼります。

住宅ローンは変動金利と固定金利の2種類の金利タイプがあり、一般的に変動金利の方が金利が低いです(0.3%以下の金利の商品もあります)。直接的に返済負担が軽いのは変動金利ですが、一方で変動金利は金利の変動があり、一度に引き上げられる金利に限度はあるものの上限自体は存在しないので、借りる時期によっては総返済額が大きくなるリスクをはらんでいます。

住宅ローンを借りる際は、借入時期の金利状況を見た上で、どちらの金利タイプを選ぶのかよく検討しましょう。

(3)繰り上げ返済を活用する

住宅ローンは「繰り上げ返済」が可能です。例えば、住宅ローンの返済期間を35年で設定し、25年目に残りの金額をまとめて返済した場合、本来の返済期間で発生していた利息が大きく軽減できます。

繰り上げ返済自体は便利な制度である一方、一度に多くの金額を支払うことになることで、貯蓄も大幅に減少します。その結果、将来の生活設計や不測の事態に備えた資金が不足するという、本末転倒な事態は避けないといけません。

繰り上げ返済は、普段の家計や将来的な資金繰りに影響がでないことを十分に考慮してから行うようにしましょう。

(4)補助金・減税制度を活用する

国や地方自治体は、しばしば住宅購入に伴うさまざまな補助金制度や税制上の優遇措置を施行しています。これらの制度は期間限定であったり、給付条件がたびたび変化したりします。皆さんが住宅を購入するタイミングで、お住まいの地域や国がどのような制度を施行しているのか確認するようにしましょう。

7. まとめ:2000万円の住宅ローンを安心して借りるためには

2000万円の住宅ローンであっても、物件の種類をうまく工夫すれば、マイホームを手に入れるのに十分可能です。今回ご紹介したポイントも参考にしつつ、皆さんにとってムリのない住宅ローンを借りて、理想の住宅を手に入れてください。

rooTreeでストレスフリーな家づくりを!

rooTreeは、「家づくりの全体像が掴める、不安だらけの家づくりをルート案内」というコンセプトの元、さまざまな機能でお客様の家づくりをサポートするサービスです。

理想のマイホームの選択肢を絞れない。家づくりに欠かせない資金計画書を作るのが大変。そんなお悩みを抱えている方は、ぜひ私たちにご相談ください!

マシュマロでご相談受付中です!

RooTreeは、匿名のメッセージサービス「マシュマロ」で受け付けています。家づくりで気になるちょっとしたご質問を、ぜひお気軽にお寄せください!

この記事が気に入ったらサポートをしてみませんか?