銘柄分析:EXPC(Blade)

2021年の3月以降、すっかり不人気になってしまったSPAC(空箱上場会社)ですが、今回はその1つ、EXPC(近々、BLADE)の分析をしてみます。

例によって、分析の主な目的は、将来の売上高、EPSの予測から、現在の株価でみてPERが何倍程度か、ということを探ることです。SPACの投資家向けレポートをもとにしているので、不確定要素満載ですが、それでも道標が何もないよりはずっと良いと思ってトライしています。

BLADEとは:ヘリコプター予約サービスの会社

BLADE(ブレード)は、2014年創業の「都市型エアモビリティ」会社です。

要は、ヘリ・チャーターのサービス会社です。道路が混雑している大都市で、ヘリコプターをタクシー代わりに利用したい客に対し、ヘリを斡旋するサービス(ユーザーとヘリをつなぐマッチング、すなわちヘリ版のUber)を行っています。特にアメリカとインドの大都市では、陸路が混んでるためヘリ移動の需要があり、既にビジネスは軌道に乗りつつあります。

たとえば、NYのJFK空港からマンハッタンまで、急ぎで行きたい場合、陸路だと渋滞込みで40分くらいかかりますが、ヘリだと5分で着く、といった具合です。ヘリの料金相場は200ドル~(後述)です。

BLADEのSPAC統合スケジュールと投資家向けプレゼンテーション

BLADEは、2020年12月15日に、NSDAQのSPACであるEXPC(Experience Investment Corp)との合併がアナウンスされました。合併は株主投票を経て2021年6月末までに行われる見通しです。

同日、投資家向けプレゼンテーションPDFが発表され(↓)、そこに今後の事業計画や収益見込みが盛り込まれているので、それを参照しながらこれ以降分析します。

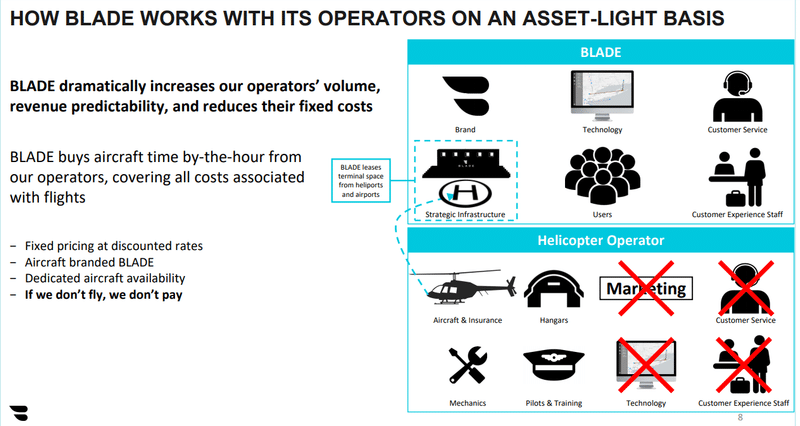

ビジネスモデル:持たない経営(ソフト資産+ポートの維持管理のみ)

BLADEは、ヘリ・タクシーの草分けですが、自社でヘリを保有しているわけではありません。

事業の本質は、斡旋ビジネスです。基本、アプリを通じて行われ、おおよそ以下の工程で進みます。

①ヘリを持つ個人や法人に登録してもらう、→ ②ヘリに乗りたいユーザーにもアプリに登録してもらう、→ ③ユーザーが乗りたい時に予約を入れてもらう、→ ④空いているヘリを斡旋する、→ ⑤自社のヘリ・ラウンジで乗降させ、ユーザーから料金を徴収し、手数料を引いてヘリ保有者に代金を支払う。

BLADEが行っているのは、アプリの管理/開発、ヘリ・ラウンジの整備と接客、集金、そしてブランド管理(プロモーションやユーザー獲得)だけです。ハードウェアは持たない、という身軽な経営となっています。

これは、Uberに近い業態で、他にも、じゃらん、Booking.com等の代理店ビジネスや、7・11、マクドナルドなどのフランチャイズ・ビジネスに通底するものです。

逆にいうと、実際のヘリコプターの保有・維持・管理、操縦士の訓練、保険の加入などは、各々のヘリ保有者が担うということになります。

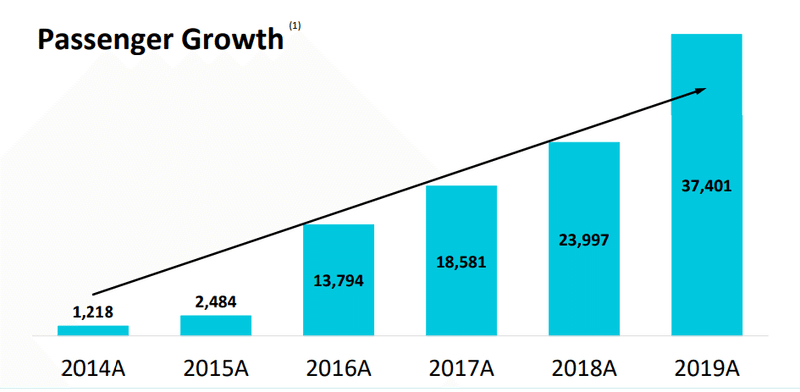

利用顧客数:2019年時点で3.7万人

2019年には、年間3.7万人の利用がありました。伸びは順調です。

料金システム

1人当たりいくら??という金額設定については、未だ調査中です。

この会社の強み

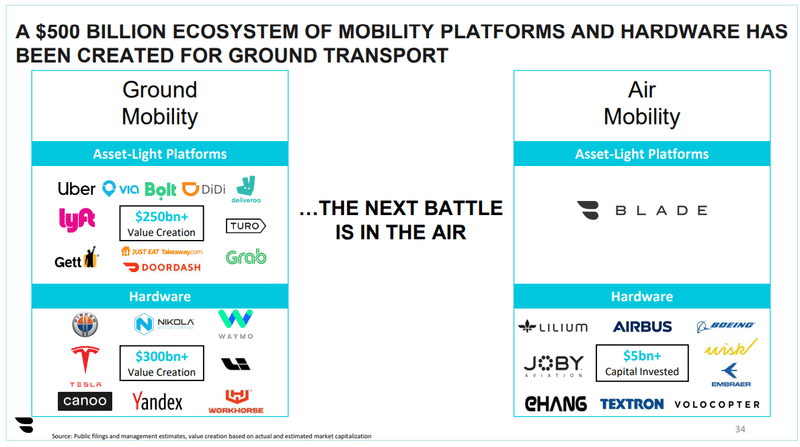

なんといっても、今のところは唯一無二のヘリ・タクシーのサービス会社だということでしょう。顧客との接点という点において、この会社以上のものは存在しないようです。マーケットが現時点ではニッチすぎて、他に参入者が居ない、という理由もありそうです。(都市部での移動に高額のヘリを使う人は、今は企業の重役とか一部の富裕層だけでしょうし)

スマホの普及期から、アプリをリリースして地道にサービスを培ってきたことが今のBLADEを形成しています。(この業態自体、生き残れたことはラッキーだと思います。2014年の創業時点では、怪しげな事業に見えたのではないでしょうか。)

いまのところ、このソフト経営を空運で実現しているのはBLADEだけ、ということになっています。(陸運では、Uber、Lyft、Grabとか沢山あるけどね?というチャートが↓です)

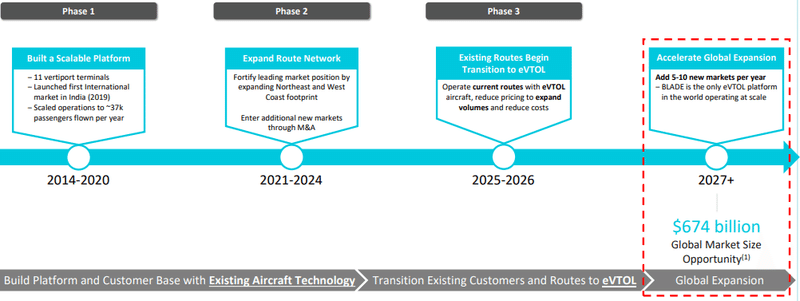

今後の展開

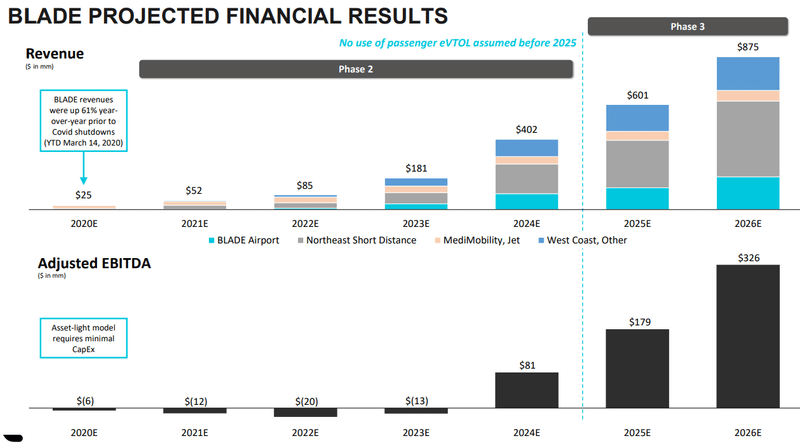

順調に売上と利用者数を伸ばしていることから、目先の2年くらいはこの延長上で成長できると思います。会社側は特に、2024年以降はアメリカ北東部(NY、NJ等)のヘリ・タクシー事業で大きな伸びを見込んでいるようで(↓の灰色部分)、そこで一気に黒字化を狙うようです。

事業の大きな計略は、下図のような感じです。

2021年~2024年:ヘリ事業の強化(エリア拡大+M&A)

2025年~2026年:ヘリ事業から円滑にeVTOL(空飛ぶ車)にシフトし急拡大

2027年~: eVTOL事業をグローバル展開

ここで度々登場するeVTOL(イーブイトール)とは「electric Vertical Take-Off and Landing」の略で、滑走ナシで垂直方向に離着陸できる飛行体のことです。要するに電動の大型ドローンであり、ヘリよりずっと静かに昇降できるのが特徴です。日本語では「垂直離着陸機」と訳されます。

(出所:Amphenol website)

eVTOLは、まだ商用で利用された例が無く、目下、ベンチャー各社が開発中です。ヘリよりも遥かに低コストかつ静寂に運行できることから、完成すれば近距離の空路輸送コストが下がり、サービス料金も下がり、人や荷物の運搬需要が激増すると言われています。

アメリカ政府は、小型ドローンの開発競争で中国の先行を許してしまったことへの反省から、このeVTOLの開発には技術的・安保的な側面からも積極的であるとされています。研究開発への補助金や、実用化に向けた許認可制度にも早い段階から着手しています。その甲斐あって、早晩実用化される見込みで、2024年頃には認可を受けた最初のeVTOLがアメリカ企業から登場するとみられています。

ベストシナリオにおけるEPS、PER

では、上記の会社予想が運よく当たったとして、EPSやPERがいくらになるか計算してみしょう。会社資料では、売上とEBIDAの予想は明かされています。純利益は、(今回は保守的に)EBITDAの40%と仮定すると、

2024年 売上 402mil、EBIDTA 81mil、純利益 32mil

2025年 売上 601mil、EBIDTA 179mil、純利益 72mil

2026年 売上 875mil、EBIDTA 326mil、純利益 130mil

・・・となります。

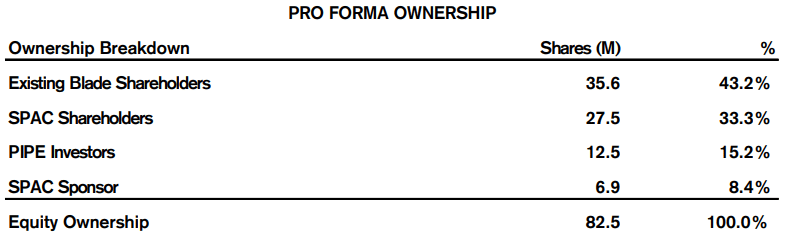

EXPCの発行済み株式数は27.5 mil (2750万株)で、これは統合後のBLADEの総株式数のちょうど33.3%(3分の1)にあたります。わかりやすいですね。

これらを踏まえると、2026年のEPSは、純利益130mil ×33.3% ÷27.5 mil ≒ 1.58 となります。つまり1株益は1.58ドルです。

同様に、1年ずつ遡って計算すると、2025年のEPSは0.86、2024年のEPSは0.39となります。

まとめると、EPS予想は:

2024年 0.39

2025年 0.86

2026年 1.58

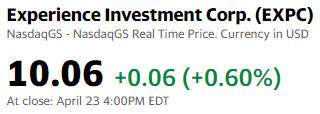

さて、EXPCの現在の価格は10ドル付近をうろうろしてますので、10ドルと考えてEPSを計算してみますと、

2026年EPS基準: PER = 10 ÷ 1.58 = 6.32倍

2025年EPS基準: PER = 10 ÷ 0.86 = 11.52倍

2024年EPS基準: PER = 10 ÷ 0.39= 25.46倍

・・・となります。

もし2026年のEPSが会社の予想通りになれば、PERは6.3倍ですから、現在の10ドルという価格は激安、ということになります。2025年EPSベースでも11.5倍ですから、これも安いといえるでしょう。

留意すべき点

このように、EPSからみると激安なのですが、もちろん注意点があります。SPACは夢物語で終わる可能性が結構あるので(LordsTown Motorsの最近の騒動を見ればそれは明らか)、そこは絶対的に注意せねばなりません。

個人的には、以下のリスクが相応にあると思います。

①eVTOLが2026年までに開発されないかも。

②eVTOL自体が開発されても、サービスは円満に開始できないかも。

③競合他社が台頭するかも。

④2024年までは赤字垂れ流しかも。

このうち、④は会社予想でもほぼ確実です。一方、①の可能性はあまり高くないと思います。そして、②③は十分ありえます。というのも、BLADEはあくまでUber的な斡旋/マッチング事業の会社なので、自分でeVTOLを開発していないからです。現在、eVTOLを開発している有力ベンチャーがいくつか存在し、それらの企業が自前でサービス事業まで進出してきてしまった場合、BLADEは劣勢になります。

たとえば、もし自動車を作れる企業がトヨタしか存在しない場合、トヨタが製造だけではなくレンタカー市場にまで進出してきたら(トヨタレンタカー)、レンタカー専業の独立系サービス会社は苦戦する…というのと同じです。

eVTOLの製造が、複数の企業によって競争的に行われるなら、汎用品になるのでBLADEのマッチングビジネスは有利です。しかし、おそらく最初は最速で開発できた1社だけが専ら製造すると思うので、その会社が自前でサービス事業までローンチしてしまったら、BLADEの出る幕は減ってしまいます。

逆に、もしeVTOLがすぐに汎用品になるなら、既存のヘリ・タクシーの顧客とソフトウェア・インフラを引き継げるBLADEにはかなり勝機があるとみていいと思います。

最後に、2024年までは黒字化しないので、これからFRBがだんだん金融引き締めに動く中では(少なくとも2023年には利上げすると思います)、ずっと赤字垂れ流しというのは、その時の風向きによっては、ダウンサイドリスクがあると思います。

競合やeVTOLの開発競争については、ここでは書ききれないほど情報量があるので、また別の機会に書いてみたいと思います。

以上です~。

番外:ポジティブ・サプライズ(病院向け)

ところで、12月の投資家向けレポート&3月に発表された直近の決算で明らかになったのですが、BLADEにはポジティブな意味で注意しておくべき要素があります。それが、医療用臓器の運搬ビジネスです。

実はBLADEはヘリ・タクシーのほかに、「近距離航空機の予約サービス」&「医療用臓器の空路運搬サービス」も提供しています。(なぜかこの2サービスは売上項目として同じカテゴリに入っている)

このうち、臓器運搬というのは、移植用の臓器を目的の病院まで空路で運んだり、必要な医療スタッフや専門家を病院に届ける、というサービスです。

察するに、医療用の臓器や専門スタッフは、臓器移植を待つ患者の下まで速やかに届けられる必要があるので、渋滞のある陸路よりも、空路のほうが明らかに適しているということでしょう。

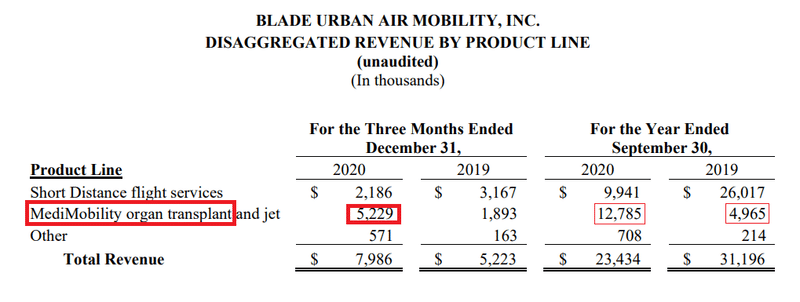

そして、2021年1Q (この会社は9月決算なので、2020年10月~12月)の四半期決算で、臓器運搬サービスが大幅に伸び、ヘリ・タクシー事業の売上を凌駕してしまったのです。

発表によると、新たに特定の病院との間で運搬契約を結び、それが+176%と順調に推移したということのようです。

MediMobility (organ transport) and jet revenues grew 176% year-over-year as Blade added new customers, including additional hospital partners

コロナ禍で、ヘリ・タクシーや近距離航空機の利用が落ち込む中で、この臓器運搬事業は伸び、結果として1Qの売上高は前年同期比を軽く超えてしまいました。

「短距離ヘリ」:「臓器+航空機」の売上高は、

2019年には 26.0mil :4.9mil と、 5 : 1 でヘリ優勢だったのに

2020年では 9.9mil:12.7mil と逆転し、

2021年1Qでは、2.1mil:5.2mil と、1 : 2.5

・・・という具合に、凄い勢いで形成が逆転しています。

この病院向け需要というのは今後も底堅いと思います(確信無いですが)。2021年の夏以降にアメリカ国内でコロナが収束し、ヘリや航空機の需要が戻ってきたら、通常の売上高回復にプラスして、この病院向けの売上がアップサイドのサプライズになるのでは?とも思えます。

もし(もし・・・ですよ?)このまま、臓器輸送サービスが伸びると、2021年9月期決算では、このセクターは20mil を超える売上になりそうです。そこに、夏以降のヘリ需要の回復が加われば、ヘリ分野の売上も15-20mil位になり(参考→2019年は26.0mil)、あわせると、35-40mil くらいの総売上になりそうな勢い。これは、2020年9月期の売上から50%ほど成長したことになります。

もちろん、これは2025年以降に向けたBLADEの成長期待の、ほんの一側面に過ぎません。(本命は EVA または eVTOL の稼働による短距離空路輸送ビジネス)

よって、今の段階では、投資家向けプレゼンで示された将来の売上や利益からの上振れは個人的には見込んでいません。EPSの試算にも加味しません。

でも、2025年あたりまではまだヘリが事業の中心だと見込まれているので、臓器運搬セクターに予想以上の伸び白がありそうなことは、とても良いことだと個人的には思います。

関連記事

この記事が気に入ったらサポートをしてみませんか?