市民活動 会計担当者の実務は肝心要

東京都が支出したある団体への補助金について、支出が適正であったかという議論が起こっています。内容の是非はさておき、市民活動をするにあたって会計を明確化し、関係する証憑を全て保管しておくことは会計担当者として基本中の基本であります。ただし、会計業務はかなりの負担になります。事務処理能力がないとおざなりになってしまい、いざ会計監査で不備を指摘される団体もすくなくありません。指摘を受けることは信頼をなくし、市民活動に支障をきたすことになります。

この投稿ではこれまで自分が参画してきた市民活動の中で、会計担当者として行っていた業務のことを書くとともに、会計担当者の負担を減らすために取り組んだ業務改善について記載します。様々な活動を行う方に参考になればと思います。

1.会計担当者の業務について

自分が関わった活動では大きく分けて3つありました。

・会計収支把握・・各年度収支支出記録、金融通帳管理、関係書類の作成

・給与支払事務・・給与計算、税務署他各所への提出書類作成

・資金調達業務・・民間基金への応募、行政への補助金申請

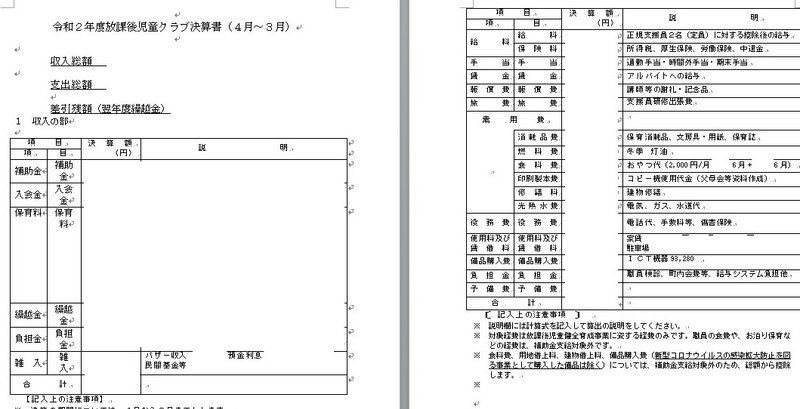

会計収支把握は毎月の入出金を表計算ソフトと通帳で管理し、最終的には各年度の収入、支出、繰越金の把握を行いました。

給与支払事務では正規職員、アルバイト職員の賃金計算を行い、毎月の給料日に向けて支払い登録を行うとともに、税務署などへの支払い報告や年末調整などの業務、所得税の支払いを行いました。

資金調達では行政補助金や企業助成金に向けて資料を作成し、関係各所に提出しました。またイオン黄色いレシートの日は店舗でレシート寄付の依頼活動を行いました。

2.業務改善について

会計の仕事は時に昼間に仕事を休んで金融機関に行ったり、書類を手書きで調整したりと様々な面倒なことがありました。負担が多いと引き受け手がいなくなります。担当をしていた時に業務改善を行い、パソコンやスマホアプリで入力する形に切り替えました。これにより会計担当者の負担感を軽減しました。事例をいくつか見ていきます。

(1)収入について

会費収入(保育料)は毎月定例的に入金されるため、自動化しました。ゆうちょダイレクトに登録を行い、毎月自動的に引き去ることにしました。

パソコンやスマホアプリで入力できるし、コピー機能もあるため、入力業務が素早くできます。金融機関の店舗に行く必要がなくなるため仕事を休んでということがなくなりました。

(2)会計管理、口座管理

収入支出管理では給与、社会保障費、家賃、光熱費など定例的な支出が多かったことからエクセル表に項目を集約して、毎月金額を当てはめるだけにしました。これであればスキルがない人にも簡単にできると思います。入力した金額については金融機関口座と1対1対応でチェックを行いました。入力漏れ、二重計上を防ぎます。

消耗品については毎月1回の清算に切り替え、毎月領収書のチェックを行ってから支出します。

(3)給与計算

給与計算はこれまで手計算でやっていたのを給与ソフトによる計算に変更しました。税制改正や社会保険料控除の変更などが頻繁に行われるため、エクセル表による手計算では間違いが発生しやすくなります。給与支払が少人数に留まる場合は「やよいの給与計算」を使うことで計算は正確に、そして費用も安く抑えることができます。また税務署等に提出する書類も自動で作成してくれます。手記入では間違えの元になっていました。

(4)資金調達・ファンドレイジング

資金調達では民間助成金業務への参入が自分にとって悲願でした。担当していた時にはセーブ・ザ・チルドレンやキューピーみらいたまご財団から助成をいただくことができました。行政の補助金では対象外となる活動に資金を充てることができ、コロナ禍での子どもの居場所確保、アクティブラーニング活動に活かすことができました。

3.注意点

(1)資金の完全見える化

会計業務で一番疑いの目を向けられるのは資金の着服です。不明朗経理があると信頼を一気になくしていまいます。犯罪行為ですが、これをやってしまう人が後を絶ちません。これを防ぐのは”見える化”です。組織によっては複数名で会計処理を行うことを義務付けている事例もあれば、そこまで人員が裂けない場合は、各種調書をしっかり整理することで誰の目に見ても不正を行っていないことが分かるようにします。

全ての領収書の保存、収入支出の一元化、貸借対照表の作成によって外部の目にも分かりやすくなります。

自分が会計担当者を任されたときは見える化のために貸借対照表の導入を行いました。二重計上や記入漏れの間違いを防ぐことが可能になりました。

(2)関係資料の調製、監査対応

助成金や補助金を受けるということは支給元からの会計監査を受けるということでもあります。支給元からの指示に基づき、事業実施に掛かった費用に関する説明資料を作成するのは当然です。これができないと支給元も説明責任を果たすことができなくなります。特別に資料を作成することも求められます。担当していた時には国の会計検査院による監査や、自治体の監査委員よる監査も経験しました。それそれ行政から求められた形式で資料を作成し、提出したほか実地検査で訪問を受けたときは会計に関する書類を全て用意しました。結果、いずれも指摘事項なしとの評価をいただきました。

(3)情報入手、アンテナを高く張る

民間助成金は募集のお知らせをもらうことはありません。各基金のウェブサイトや助成金情報がまとめられたサイトを見て、情報を入手する必要があります。また助成金をいただくために必要なZOOMでのシンポジウムに参加する事例もあり、その場では積極的に発言をしてアピールしていました。情報を制する者が助成金を制するといっても過言ではありません。

4.総括まとめ

会計業務は活動団体の司令塔です。事業実施には資金の調達、費用の支出が要になります。SNSやマスコミ受けする華やかさはありませんが、適切な管理ができていないと悪い意味で報道沙汰になるとともに信頼を失ってしまいます。SNSでは炎上してしまう事例も発生しているようです。

活動するにあたり透明公正さを求められる時代になりました。事業を頑張っているから不明朗会計があっても構わないという理屈は通りません。

会計業務が豊富な人材を確保するとともに人材の育成が求められると考えます。各活動団体には会計業務の大切さを認識していただくとともに、会計業務について語るシンポジウムの開催があるといいですね。

この記事が気に入ったらサポートをしてみませんか?