【8月短答→11月論文合格の私が教える】公認会計士試験 論文式 短期合格戦略

こんにちは、さくらです。

前回の記事までは、短答式試験の全体戦略と科目別対策それぞれについてお伝えしてきました。

短答を突破したら次は論文ということで、今回は論文合格のために知っておきたい、論文対策の基本方針についてお伝えしていきたいと思います。

✔論文対策を始めたばかりで何をやればいいか分からない

✔論文対策に不安がある

✔論文に落ち続けていて、どうすればいいか分からなくなってしまった

とお悩みの方に特にオススメです。

1.【敵を知る】論文式試験の特徴

初めに論文式試験の特徴を再確認し、それを踏まえてどのように対策していけば良いか考えていきましょう。

まず、試験日程と時間、科目について。

論文式試験は以下のように3日間に渡って実施されます。

(ただし令和2年試験は例外的に二日間)

・1日目(金) 10:00-12:00 監査論 / 14:00-16:00 租税法

・2日目(土) 10:00-12:00 会計学(午前) / 14:00-17:00 会計学(午後)

・3日目(日) 10:00-12:00 企業法 / 14:00-16:00 選択科目

※会計学の午前・午後とはそれぞれ、管理会計論・財務会計論のこと

※選択科目は、経営学、民法、経済学、統計学のうちから選ぶ

科目も試験時間も短答より増えており、大変そうですね💦

それでは出題される問題はどのようなものなのかというと、一言でいえば「記述問題」です。

ご存知の方は多いと思いますが、「論文」式試験とは言っても、卒業論文や研究論文のような何枚も文章を書くボリューミーなものではなく、数行の記述問題や単語のみを答える問題、計算した数値のみを答える問題がほとんど(企業法・民法を除く)。

択一式である短答とは異なり、自分で答えを作っていく必要があるので答えを記述する力が必要になってきます。

企業法の長文論述や監査論、財務理論の数行記述問題のような記述問題の答案作成能力を養うのはもちろん、計算問題で正確な数値を出すための計算力も不可欠です。(←勘で当たることもある短答とは違って1円たりとも計算ミスできない)

2.【忘れてはいけない】論文対策の最重要ポイント

ここで注意したいのが論文式の合格判定方法。

純粋に各科目の素点の合計点で合否を判定される短答とは異なり、論文では「得点率」によって合否が分かれます。

得点率とは「平均素点と比べ自身の素点がどれだけ離れているか」であり、偏差値のようなものです。わかりやすく言えば、周りの受験生と比べて自分はどのくらい点をとれているか、ということ。

全科目の総合得点率が52以上であれば合格になり、1科目でも得点率が40を下回ると足切りになります。

得点率とは「平均素点と比べ自身の素点がどれだけ離れているか」ですから、平均点と同じ素点であれば得点率は50ですね。公認会計士試験論文式では、得点率52だと素点では約4割になります。

このように素点ではなく、得点率で集計されることを論文対策をしていく上で常に意識する必要があります。

得点率は「相対評価」ですので、論文の成績は周りの受験生の出来具合に依ることに注意してください。

他の受験生の出来が芳しくなく、平均点が低い中で高い素点をとると大きなアドバンテージになります。周りが解けない問題を解けたら偏差値が跳ね上がるということですね。

一方、周りの受験生の出来が良い、平均点が高い中で低い素点をとると偏差値が下がって不利になってしまいます。

このように論文は「相対試験」であることから、周りが取れる問題は確実に取るという意識を強く持っておきましょう。逆に、多くの受験生が解けない難しい問題を落としてもさほど偏差値に影響はないため、このような問題が解けなくても焦らず、さっさと捨てて取れる問題を取りに行く方が総合で得点率を伸ばせることになります。

言い忘れていましたが、この得点率というのは各科目の大問ごとに出されること、さらに総合得点率は5科目の得点率の加重平均によって出されることにも注意が必要です!

企業法を例に具体的に説明します。

企業法は大問2問の構成となっており、各50点満点の計100点満点です。例えば大問1で偏差点46、大問2で偏差点52をとると企業法の得点率は(46×50/100 + 52×50/100)=49となります。

このように大問ごとに得点率が加重平均されるという集計方法が、各科目の問題を解いていく上で非常に重要な意味を持ちます。

例えば、大問1に時間をかけすぎてしまい、仮に大問2が白紙であった場合、大問2の得点率は0ですので、たとえ大問1で得点率80というとてつもなく優秀な成績を取ったとしても、科目としての得点率は(80×50/100 + 0×50/100)=40となってしまいます。

大問丸々白紙答案だと得点率0になってしまうので、白紙答案は絶対に避けてください!

大問丸々白紙とはいかなくても、記述問題の小問で何を書けばよいか分からないということもあるかもしれません。ですが記述問題では部分点が与えられるので、分からなくても何かしら書いて1点でも多くもぎ取るという貪欲さが、1点の中に多くの受験生がひしめき合う論文においては大変重要になってきます。

このように、各科目の得点率は大問ごとの得点率の加重平均で出されることから、時間をかけるべき問題とそうでない問題を取捨選択し、全ての大問でそこそこの点数を獲得するほうが、総合的には得点率を合格圏内に持っていきやすくなります。

どんなに時間をかけても完璧な記述を作成し、満点答案を書くのは極めて困難。1つの大問を完璧に解くよりも、全ての大問で周りの受験生が解けるような基本・標準レベルの問題を得点し、偏差値52程度を目指すほうがよほど簡単です。

以上のことから、短答同様、論文においても重要論点を確実に押さえ、ほとんどの受験生が知らないマイナー論点&難解な論点は捨てるという学習が基本方針になってきます。

さらに総合得点率は各科目の得点率の加重平均で出されることにも注意。

先ほど会計学が、財務と管理合わせて1科目になることを述べました。会計学以外の他の科目は100点満点ですが、会計学は管理(100点)と財務(200点)の計300点満点。これは加重平均される際の会計学のウェイトが大きく、総合得点率に大きく影響するいうことを意味します。

短答においても財務会計のみ200点満点と、財務の重要さを身にしみて感じたと思いますが、論文においても会計学は相対的に重要となってきます。

短答に引き続き論文でも、科目ごとのバランスを意識した学習が必要になってきますね。

3.【8月→11月合格の私が教える】5→8狙う人の対策法

以上のように、論文は短答に加えて2科目も増え、記述問題対策も必要になるため負担が大きくなり、5月短答から8月論文合格を狙う「ゴッパチ」勢の中には、短答合格後の対策で間に合うかどうか不安な方も多いと思います。

ですが先ほど述べたとおり、論文では周りが取れる問題を確実に取り、大半の受験生が解けない問題には時間をかけないことが合格の秘訣ですので、重要論点に絞って効率よく学習を進めれば5月短答組でも十分合格を狙えます。

私自身、令和2年8月短答合格後、11月論文に無事合格することができました。

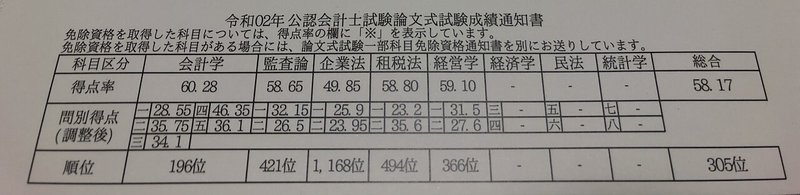

【参考】論文合格時の成績

以降では、8月短答から11月論文に合格するまでに私が何を意識して勉強してきたのか、どのような学習が役に立ったのかについて。

(試験日程は異なるとは言え、短答後3ヶ月で論文を受験するという点は同じですので、令和3年以降の5月短答勢にとっても参考になるかと思います。)

※ 選択科目は経営学、民法、経済学、統計学のうちから選ぶこととなりますが、経営学を選択される方が多いこと、また私自身経営学を選択しており他の科目対策をしていないことから、この先は経営学選択を前提に話を進めていきます。

結論から言うと、合格のポイントは以下の通りです。

【8月短答→11月論文で意識していたポイント】

✔重要論点に絞って学習する。(やることを絞る。やらない論点を捨てる勇気も必要)

✔まず租税法と経営学を最優先に学習し、次に短答科目の理論対策(特に企業法、財務理論)と会計学の総合問題対策というように、科目ごとの優先順位を意識する。

✔租税法は合格最低点を狙い、計算から固める。(租税理論は直前期に必要最低限の重要論点のみ詰め込む。)

✔経営学は典型的な計算問題を瞬時に解けるようにし、理論問題は重要論点をひたすら暗記する。

✔短答科目の計算は短答時代の貯金を信じ、計算力の維持を図る。(総合問題対策はしておく)

✔理論を暗記する際は文章を丸暗記するのではなく、採点のポイントとなるキーワードと論理構造を押さえる。

✔リアルタイムで間に合わなかった答練は無理に解かず、メイン教材の定着を優先させる。

✔答練や模試で良い成績が出ないのは当たり前と思い、本試験で合格することを目標に最後まで諦めない。

短答から3ヶ月後に論文合格を狙う場合、時間がかなり限られているのでやることを絞って効率よく学習を進めるのが不可欠です。

全ての論点を網羅することは現実的でないので、合格に必要最低限の対策のみ行うという意識でいました。

私が通っていた(←通信ですが)予備校、CPAではゴッパチ勢向けに、租税法・経営学は「速習講義」、短答合科目は「論文ダイジェスト講義」が開講されていたので、それらを受講して論文合格のための最低限の対策を素早く行いました。

※受講時期などのスケジュールは、令和3年以降は私が受講していた2020年とは異なると思いますので、スケジュール等の詳細は各自予備校のガイダンスを参照に、何をどのくらい受講するかは各自のキャパに従って決めていただければと思います。

租税法は試験範囲が莫大ですが、出題される論点はある程度明確なので、このような重要論点、典型論点に絞って対策すれば合格レベルの答案は作れるようになります。

ただし租税法は忘却との戦いなので、対策範囲を絞って反復し、重要論点を定着させるのが重要。

租税理論や経営学はCPA速習講義の速習レジュメのみ(←テキストは使いませんでした)を利用し、合格するための必要最低限のことだけやると割り切っていました。

また、論文では論文科目である租税法と経営学(選択科目)に意識が向きがちですが、短答科目(財務、管理、企業、監査)もしっかりと対策していました。

これらの短答科目は論文700点満点中、500点出題され、先に述べたように会計学(管理+財務)は300点満点と、総合得点率の加重平均を求める上で大きなウェイト。

出題形式は変わるものの、短答科目はこれまでの勉強を土台に、さらに積み上げることになるので、5月短答→8月論文合格を目指す方は、ぜひとも短答科目の対策もしっかり行ってほしいと思います。

最後にこれはメンタル面ですが、5月短答組は答練や模試で12月短答勢と同水準の成績が取れるわけがない、と割り切るくらいでいいと思います。

結局のゴールは論文本試で合格点を取ることですので、答練や模試で成績が振るわなくても、最後まで諦めずに学習を積み重ねてくださいね!

4.終わりに

長くなりましたが、論文対策をする上で最も意識していただきたいのは、論文は「相対試験」であるということ。

「皆が取れる問題を確実に取る」

「科目ごとに優先順位をつけてメリハリを持って学習する」

「捨てても得点率に大きく影響しない問題は捨てる勇気も持つ」

問題の取捨選択や科目ごとのバランスについて、短答のとき以上に注意して学習を進めていただきたいです。

今回は総論的なことでしたが、次回以降は各科目の論文対策について書こうと思います。

お読みいただきありがとうございました。

皆さまの努力が報われることを心から祈っております。

この記事が気に入ったらサポートをしてみませんか?