Webデザイナーが新築を建てるためのキャリアとお金、今からできること

Webデザイナーとしてキャリアをスタートし早7年ほど経ったのでしょうか。

家を建てました。

千葉県某所に、Panasonic Homesの注文住宅です。

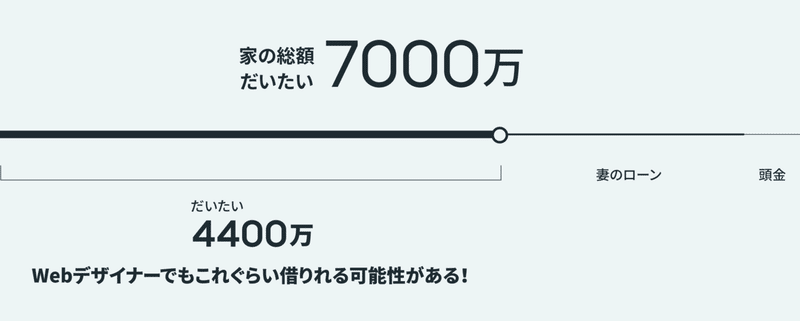

総額 | 約7,000万円

ローン | 約6500万円

(僕のぶんは4400万ぐらい)

頭金 | 約700万円

今でも自分のものになった気がせず、明日にでも「出ていってね」と誰かに言われるのではないかという感覚です👀

それはさておき、僕のような「"普通の"Webデザイナー」でもこのように新築を建てることができました。

この仕事に就いたばかりのときは想像だにしてませんでした。でも、ローンも借りれたしライフプランを立ててもらい毎月の返済を行っても生活していけるらしいし、家も完成し引っ越しました。

このnoteで、

✅ デジタルデザイナーでも、大きなライフイベントを計画できるという励み

✅ 家を建てるにはどのようなキャリアを歩んだか?(軽くお金の話も!)

✅ 今からあなたが考えられること

が少しでも伝わり新しいインプットになれば幸いです!

1. キャリアと収入の話

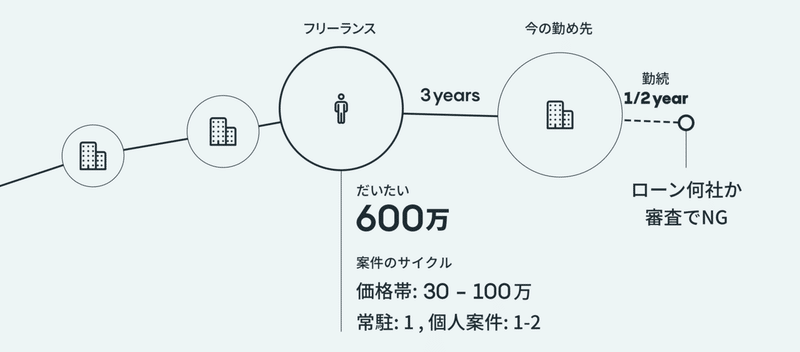

現在は正社員としては3社目で、その間に3年間ほどフリーランスになってます。

環境は劣悪なときもありましたが、年収は上がっています。

🏢情報商材のベンチャー(3年)

🏢→制作会社(1.5年)

🏢→フリーランス(3年)

🏢→現在(ローン審査時 半年)

家を買うにあたりもちろんローンを申請したのですが、それには収入が大切です。

僕の場合はローン審査当時は入社して半年ほどだったので、前年度のフリーランスの収入が基準とされました。(今の会社での年収も書きました。多少見られてると思う)

家を建てるのに必要なフリーランスの年収

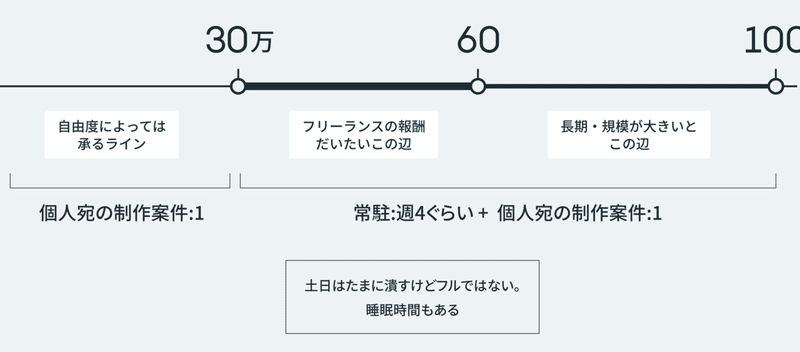

基準の年は、業務委託の常駐1社と個人宛ての案件をあわせてだいたい年収600万円ぐらいでした。

案件は、1件あたり報酬30〜100万弱まででばらつきはありました。

(もっと安くても承るときもありました)

Webデザイン、マークアップやWebサイトのフロントエンドまで業務範囲としており、稀にフォトディレクション、グラフィック、DTP。この程度がカバーできる知見があれば、30〜100万までは自然な金額だと思っています。

※もちろん、お客様が僕に価値を感じてくださり取引が成立している前提です!

※これだけやって、あまりシンドくなかったのでもう少し案件を回せたなと言う感想もあります。

☕

ひとつ覚えていることを挙げると、Wordpress案件は金額が高かったです。

コーポレートサイトの制作案件では、デザインの提案に加えテンプレートを0から作り、製品ラインアップの投稿もブログっぽくない感じにカスタマイズし、多言語化対応も自前で実装…など。(請け負ったのはもう2年以上前というのと、やはりケースバイケースです)

ただ、学びと感じられ、携わる時間も将来への投資だと考えられるかという観点だと、個人的にはちょっと苦しかったです。

実装まで承るとリソースを縛られるので、インプットとしてもキャッシュフローとしても効率的なサイクルが重要ですね…

2. 家を建てるのに必要な貯金の話

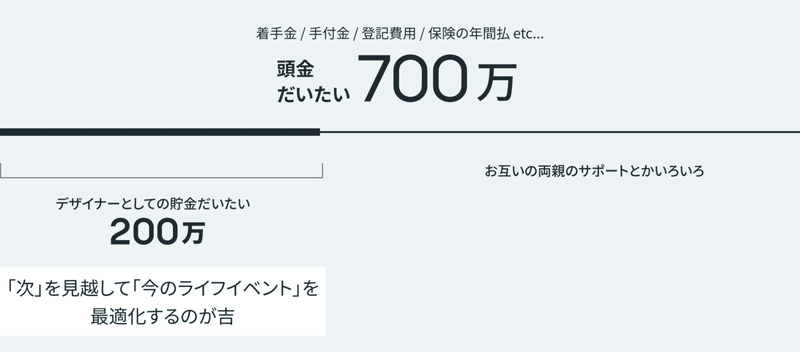

最初に書いたように、だいたい700万円が頭金です。

頭金はどんどん減る

デザイナーの話は全く関係ないのですが、重要です📝

家を建てるためにローンの審査前後に色々なポイントでお金を払わなくてはいけません。 土地の手付金、ハウスメーカーの着手金、住宅ローンの手数料、登記を先生方にお願いする依頼の代金… (*1)

しかも突然現金払いが発生する可能性もあります。

それを含めてないと、最初考えてた「頭金」がガッツリ減ります。またかよ!と我が家は結構な打撃を受けてましたw

デザイナーとしてどれだけ貯金したか

僕は妻と同棲期間を経て結婚したので2人の貯金もありましたが、僕1人では200万円ちょいぐらい確保してました。

結婚式も僕が多く出したので、ライフステージの一歩先を見て目の前のイベントの予算配分を最適化をするのが良いかなとは思いました。

(二人のお財布でなんとかなるならもっと自分に投資しても良かったな…ということもアドバイスとして書いておきますw)

両親に聞いてみるのも良いかも

また、やはりお互いの親からのサポートが非常にありがたかったので、聞いてみるといいかもしれません。

気まずいですが、お祝い事なので何かしたい/協力しなくてはと思ってくれてる可能性もあります。夫婦のためにもできる限りトライしてみるのがおすすめです。

3. デザイナーが借りる、住宅ローンの話

フリーランスだったということでローンの申請時は過去2-3年の確定申告書を提出し、取引先や案件のだいたいの単価も聞かれました。書類を掘り返すのって面倒ですよね。

確定申告を自分でしていたため、審査時に直近の内容に微妙なミスが発覚して修正申告したりとヒヤヒヤしました。

フリーランスでローンを申請する場合、今から書類などを見直しておくのがおすすめです📝

結論:結構ローン借りれる可能性がある

こんな僕でもローン審査が通過できてます。

時流的に金融機関がお金を貸し付けたい、といううわさ話もありました。そのとおりか分かりませんが、色々な金融機関に仮審査を申し込みましたが収入面は概ね問題なしでした!

妻と収入合算で審査したのですが、2点の偶然が重なりいくつかはNGでした。

🆖 妻の育休明け

ローンの審査時期と育休明けの初月が重なって、

お給料が確認できず、NGになることがありました。

🆖 社歴の短さ

僕がフリーランスから転向後、半年ほどで

家を建てることになったので

社歴が短すぎてNGになることがありました。

気が気じゃなかったです。こういうことがあっても最終的に審査を通過できたのが、りそな銀行だけでした。

一生モノの金融機関選び

当たり前だよなという話ですが、ローンを借りる金融期間の口座を作らなくてはいけません…そしてそこから支払わなくてはいけません👀

つまり一生モノの付き合いになる金融機関、不便なところを選ばないようにしなくてはいけません。

最近ではメガバンクは口座を持つだけでお金がかかるなんて噂もあるので、手数料も重要ですが、もしあなたがデザイナーなら、レガシーなシステムと一生付き合ってくのがシンドいかもしれません。それなら3つの観点をオススメします。

✅ ネットバンキングログイン後のダッシュボードの見やすさ

✅ アプリの使いやすさ

✅ 振込手数料無料などのオプション

これを含めて金融機関を選んでみてはどうでしょうか。

ちなみに僕はりそな銀行しか無かった…といいましたが、アプリのUIが見やすく整理されていたのは幸いでした。(ネットバンキングを使うのにすごい手順を踏まなくてはいけないのが辛いのは内緒で)

4. パートナーや自分の未来と決める、ライフスタイルと予算の話

デザイナーの観点で、という前提だったので、話としては前後してしまいました。

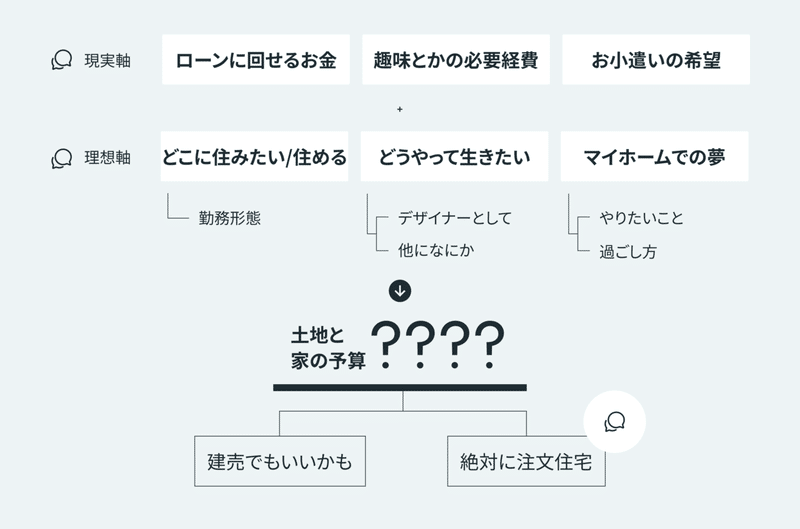

「ライフスタイル」「予算」ここが一番重要です!

働ける場所、働きたい場所は?

僕の場合は

「都内にほど近くて、妻の実家からもアクセスがいいところ」

という条件で出産前に引っ越してきた千葉の某所に定住することにしました。

ただ、今夫婦の間で話に挙がるのが

「これだけリモートが主流になるなら、わざわざ都内に近くなくてもよかったよね…」ということ。

家の価格は妥協点と話し合いで下げられます。

でも、土地は決まったら価格を下げられません。

まぁ駅に徒歩でも行けて便利なとこだし売ればいいよね〜と笑いながら話してますが普通に売りたくないですよね😇

(売ったらプラスになった、って事例もあるみたいですが…)

喧嘩しても話し合うべき予算

頭のおかしい話ですが、僕たちは予算を決めてませんでした😇

いくつかの見積もりをもらう中で「だいたいこれぐらいは上回りたくないな…」というボーダーラインは見えましたが、普通に超えます。

今だから、ここ話し合っておけばよかったな〜というのはこんな感じです。

✅ 現実軸・毎月いくらローン返済に使えそうか

≒ 家賃

例|毎月の食費とか必要経費がわかると、

差し引きでわかりやすそう

マネフォとかをちゃんと整理しましょう!

✅ 理想軸

・どこに住みたいか

=勤務などの多様性が認められる/あるか

例|都内に電車で1本で行きたいか、

いっそ田舎でもいいのか

-----------

・どうやって生きたいか

=デザイナーとしてどこまでやる/やれそう

例|キャリアパスは順当に収入上がるか

今自由に使える時間は etc

-----------

・マイホームでやりたいことがあるか

=どんなことを実現したいか

例|庭でバスケしたい、

海を眺めてお酒が飲みたい etc

話をしていくと、Yes / Noでたどり着くものがあります。打ち合わせがはじまってからだと結構ピリピリするので、小さくてもいいから事前にやっておくことに意味がありますね。

☕

また、「デザイナーとしてどこまでやる/やれそう」は、今の時点での自由に投資できる時間や環境を見つめつつ話し合うといいかもしれません。

パートナーが非ITであればあるほど、デザイナーという職に対して、なんとなく食いっぱぐれなさそうな感覚を持っている可能性があります。心配事やモヤモヤは先に話して共有しておいたほうがいいです。

僕たちはデザインが好きなはずですが、好きだけで一生モノの資産≒負債を抱えるのは別問題です。

☕

ほか、家に求める条件(木がいいか鉄がいいか、耐震性は…など)も、もちろん影響が大きいですね。認識合わせしておくと吉です⭕

ちなみにすぐ出会う言葉で「耐震等級3」は安心とイコールではないので覚えておいてくださいw(モンドセレクション的なやつ*)

マイホームの予算は年収の4〜5倍という説

そんなこと言うと、せっかく夢を広げてもかなりの割合が叶いません😇

ハウスメーカー選びの時、この説に基づいて予算を設定したら、かなりグレードを落とさなくてはいけなくなりました。

この辺は先に話した「土地の値段は下げられない」というのが予算を圧迫してしまってる都合もありますよね。

「無理なく返せるであろうリスクヘッジした予算の決め方」としてはおすすめです🙆🏻♂️

☕

ちなみにPanasonic Homesは僕からすると正直クソ高いです。

ただ懸念していた耐震性は心配なさそうということと、義理姉がすでに建てていたので、妻はすぐに決めていた感じです。

担当の営業の方や社員の方々のお話を聞いて、他と比べても明らかに全員が自信をもって事細かに案内してくれたことで僕もなんとか腑に落ちました🙏🏻

決定打の体感としては、

担当者の方との相性 < 夫婦の話し合い度 ≦ 知り合いからのレコメンド

というイメージで不安要素などからリスクを提案するなど、ネガに引っ張らない限り、他の選択肢に覆しにくい感覚はありました。

5. 安心の中で生きていく

何が起きるかわからない上に、買う商品が実際にどれだけのクオリティなのかは不明です。

備えるのは無料だし、いくらやっても損ではありません。

そして話し合って、必要なかたちに最適化して臨めればもっと安心です。

資産を持つということは、資産を失う可能性もあるということで、重いものが一気にのしかかると不安に陥ってしまいます。

何が自分たちに取ってベストか?が視えていれば、新築戸建てだけが正解ではないです。僕は注文住宅を建てたからこそ「建売住宅のいいところもたくさんある」と腑に落ちました。

✅ 注文住宅立てて気づいた建売の良さ

・建売でもめっちゃおしゃれなのたくさんある

茨城とかにいけば更に選択肢広がります

・ 意思決定プロセスが圧倒的に短いw

このnoteを通じてポジティブな気づきがあれば幸いです☕

6. Webデザイナーが家を建てるためにやることまとめ

✅ お金の備え

ある程度の貯金と副収入を考えられるとさらに良い

----------

✅ キャリアのイメージ

デザイナーとしてどこまで走るか、想定と見通し。

プレイヤーとしての獲得スキル、キャリアアップ、

可処分時間など。

----------

✅ 相談と合意形成

マイホームに求める性能の優先度、

自分たちが叶えたいこと

----------

✅ ここまでを踏まえてだいたいの予算

話が始まるととたんに忙しくなるので、事前にやるのが吉です🙆🏻♂️

さて、ざっと抽象的なことを書きました。

僕の場合は話し合う時間がマトモに取れてなかったので、いきあたりばったりの時もあり不安にもなりました。(結果満足してるので、楽しく過ごしていこうと思ってます☕)

全ては合意形成で大きく変わるのでぜひ考えてみてくださいね。

このnoteの話は一個人のケースで、時流のほか

多くの不確実性の高い要素が起因した自身の

経験に基づく見解です。内容を保証するもの

ではありません。真似したけどうまく行かなかった、

違った、失敗した等、一切のトラブル対応・

サポート・支援はいたしかねます。この記事が気に入ったらサポートをしてみませんか?