外貨建て保険の問題とは?業界の現状も整理しています。

こんばんは。ゴールデンウィーク2日目ですね。

私たち金融機関勤務のサラリーマンは、一般的にはカレンダー通りの休日のため、3連休の2日目が終わろうとしているところです。

(もちろん、有給を使えばゴールデンウィークを長く取れますが…)

最近テレビやネットでは、何かと生命保険が叩かれることが多いですが、中身を正しく理解していれば基本的にはどの世代にも必要だと思います。

もちろん、超富裕層などは不要だと思いますが、超富裕層も相続・事業承継で活用できるケースもあります。

知らないということは怖いですね。

例えば、今月話題になったこの問題。

外貨保険、満期前解約6割 金融庁「乗り換え頻発」に警鐘:日本経済新聞

金融庁幹部は「乗り換え販売では手数料が二重に発生することになり、顧客にとって経済合理性があるとは到底言えない」と批判する。

出典:上記日経新聞記事から引用

短期間に商品を乗り換えると、保険の販売を担う銀行などが多くの手数料を受け取れる。金融庁は、手数料偏重の営業が行われていないか、検証するよう要請した。

出典:上記読売新聞記事から引用

確かに上記引用文のような切り口があるのはわかります。しかし、保険の販売に対する手数料と保険にかかる関係費用は整理する必要があります。

私が出社前にテレビをみていたとき、上記問題についてアナウンサーが話していた内容です。

「目標値を契約時点で設定して、110%になれば担当者から連絡がくる仕組みになっています。仮に100万円預けていたとします。現在の円安の状況により、110万円になりました。その時点で解約をして、また110万円を原資に別の保険に入ります。そうすると、この保険を販売した担当者に10%の手数料が支払われます。なので、消費者は儲からずその担当者に利益を渡したことになります。」

いやー、驚きましたね。

こんなデタラメを放送しているテレビ局の番組は、一切みなくなりました。

上の例で説明すると、手数料は、消費者が2回目に預けた110万円の保険料から抜いてるわけではなく、保険料の10%を保険会社が販売した担当者(販売代理店含む)に払っています。

※そもそも、ドル一時払いで10%出す生命保険会社ないと思いますがね。

加えて、短期解約については、担当者にはペナルティのようなものがあります。

早く解約させると、消費者の意向を正しく把握して販売できていない未熟募集といわれる疑義が発生したり、早く解約された場合、担当者が受け取った手数料を生命保険会社に全額返金する必要もあります。

さらに、付け加えると、乗換販売をするときには、保険会社が担当者に支払う手数料を減額するケースもあります。

担当者は、説明したようなデメリットを受け入れて解約を受け付けるということは、顧客本位の行動であるといえるのではないかな、と思います。

消費者は100万円を数年で110万円にしてもらったら喜ぶと思うんですがね。

あくまで私は嫌がる人はみたことないですけどね。

むしろ、喜ばれてる方が多いです。

なかには、金融庁の指摘するような販売手法をしている人もいるのかもしれません。

そこは、生命保険業界としてはメスを入れ、消費者がより良くなることを考えていくことには賛成です。

と、前置きが長くなりましたが、金融商品のなかで唯一、人生におけるリスクヘッジができる生命保険の業界のについて記事を整理します。

私は生命保険が大好きです。

中学生作文コンクールの入賞作品などみると、いつも心が洗われます。

素敵な商材だと思っています。

ぜひ、この生命保険業界の現状を皆さんに知っていただきたいと思っています。

加入状況と充足感から読み取る生命保険業界の現状

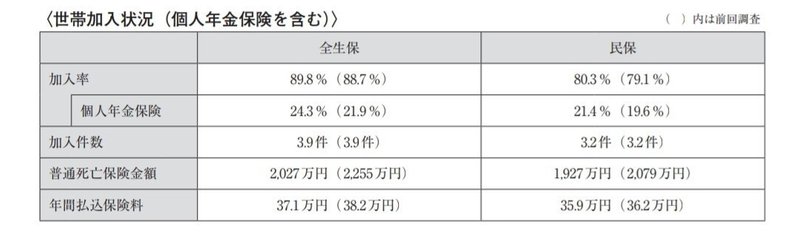

生命保険の世帯加入状況(個人年金保険も含む)

この調査は3年に一度行われているため、2024年の最新版が出たら更新します。

上記の加入率は、少なくとも一世帯あたりに1人が生命保険に加入している割合を示しています。

2021年度の調査によると、89.8%の方が何らかの生命保険に加入しています。

10人いれば9人ぐらいは加入していることになります。

ほとんどの国民が加入していると言っても過言ではありませんね。

加入件数は、3.9件となっています。

そして、年間払込保険料は37.1万円。

37.1万円÷12ヶ月=3.09万円となっています。

月々3万円は高額ですよね。

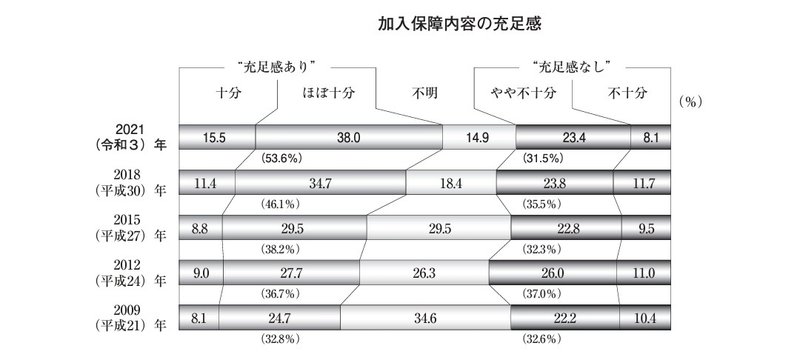

加入保障の充足感

当該調査によると、『充足感あり』(「十分」と「ほぼ十分」の合計)が53.6%、『充足感なし』(「不十分」と「やや不十分」の合計)が31.5%と『充足感あり』が『充足感なし』を上回っています。

時系列でみると、『充足感あり』は2009年以降増加傾向が続いており、初めて5割を超えています。

生命保険業界の現状

89.8%の方が何らかの生命保険に加入し、加入件数は3.9件、年間払込保険料は37.1万円で、月額にすると3.09万円となっています。

一方で『充足感あり』と回答した割合は53.6%です。

???

残り46.4%の方は??

『不明』、『充足感なし』と回答してます。

月額3.09万円払うのに、『不明』、『充足感なし』と回答しているのはまずいですよね。

私はわからないものや満足いかないものに月額3.09万円を払いたくないです。

その分、美味しいものを食べたり、旅行に行く資金に回したいと思ってしまいます…

過去のデータをみると『充足感』は上がっているため、消費者への丁寧な説明などは浸透してきている様子が窺えますね。

でも、まだまだですね。

私も販売している商材ですし、消費者の『充足感』を高めていくために、知識をインプットして、消費者に貢献していかなくてはいけないですね。

この記事が気に入ったらサポートをしてみませんか?