日米株高「実体経済と乖離」 IMF、報告書で警戒感 国際通貨基金(IMF)は25日公表した報告書で、日米などの株価上昇に対して「実体経済と乖離(かいり)しており、割高感がある」と警戒感を示した。主要中央銀行が金融緩和で6兆ドル(約640兆円)規模の資産購入に踏み切り、投資家が過大にリスクをとっている可能性を指摘した。

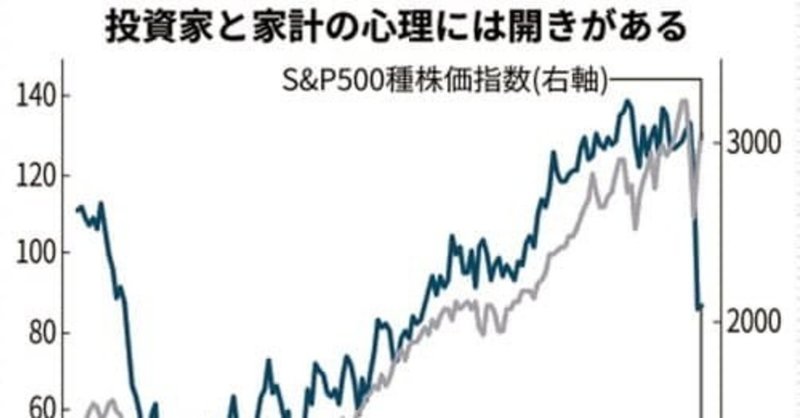

「国際金融安定性報告書(GFSR)」によると、新型コロナウイルスの感染拡大への懸念で主要市場の株価は一時急落したが、6月には「1月中旬の高値水準と比べて85%まで回復した」。実際、ハイテク株が多いナスダック総合株価指数は23日まで8日続伸して最高値を更新。日経平均株価も3月の底値(1万6552円)から大きく持ち直している。

ただ、IMFは24日改定した経済見通しで、2020年の世界成長率をマイナス4.9%と予測し「大恐慌以来の景気悪化」と断じる。米国では消費者や企業の景況感が悪化する一方で株高が進み、GFSRは「資産価格が実体経済と比べて過大評価されている可能性がある」と指摘した。

IMFは企業の収益力や配当余力などを基に株価水準を分析し、割安か割高かを0~100で数値化した。同モデルでは4~6月期の日米の株式市場はそろって100近辺となり、「株価は大幅に割高」との分析結果となった。20年の国内総生産(GDP)は米国が8.0%減、日本も5.8%減と見込まれ、企業収益も下振れが避けられないためだ。

中国やユーロ圏の株価水準も90弱と割高感が強い。投資家はあらゆる金融市場でリスクをとる姿勢を強めており、米国、ユーロ圏とも社債価格の水準も90を超えて割高と判断された。米市場では6月の低格付け債の起債額が既に400億ドルを超え、単月で過去最大になる可能性がある。

金融市場の急回復は「中銀の金融緩和が投資家のリスク選好を加速させたため」と分析する。日米欧など先進国の7中銀は大規模な量的緩和の一環として国債やコマーシャルペーパー(CP)などの購入を加速し、7中銀の保有資産量は直近の5カ月で6兆ドルも膨らんだ。増加量は既に金融危機時の2年(08~09年)の2倍を超え、投資家はリスクマネーを手にしやすい。

金利水準が高く利下げ余地がある新興国でも中銀が量的緩和に軸足を移している。新興国の中銀の国債買い入れ量はポーランドがGDPの4%強、フィリピンも2%弱と大きい。トルコやタイ、インド、インドネシアなども各中銀が国債購入に踏み込み、新興国市場にも低利マネーがあふれ始めている。

IMFは相場が下落に転じるリスク要因として(1)新型コロナの感染第2波の発生(2)中銀への過度な期待の反転(3)貿易戦争などの政治リスク――などを挙げた。感染第2波が発生すれば21年も世界経済はゼロ成長となり、景気の回復が大きく遅れると指摘する。

コロナ危機前から日米欧などでは企業部門の過大債務が指摘されてきた。報告書によると通常は主要国全体で年50~70件程度の社債のデフォルト(債務不履行)が20年前半だけで100件近くに増え、金融危機直後の09年前半(約140件)に迫るペースとなった。

実体経済の回復期には金融市場が先行して持ち直すケースが多い。ただ、IMFは「今回は市場が過度に楽観している可能性がある」とも指摘する。世界的なコロナ危機の早期収束には、金融システム不安を起こさないことが大前提となる。

この記事が気に入ったらサポートをしてみませんか?