(生命保険料について)安定収入を利用して投資する〜会社員処世術⑥vol.6〜

投資資金を作るための解決策として、貯める力を高めることが必要ということを前回の記事で説明した。

簡単に取り組めるものとしては、光熱費、通信費、保険料などの削減があげられる。

光熱費は電気代軽減のために新電力会社に乗り換え、通信費は格安SIMに変更することをオススメする。

ここでは一番効果が出やすい生命保険料について詳しく解説する。

●生命保険料について

一般的に日本人はどれくらい保険料を払っているのだろうか。生保・損保種類があるが、生命保険については、一世帯当たり月額平均金額は3.18万円というデータが出ている。

(参考記事:生命保険の保険料平均はいくら?)

まずこの部分がお金がたまらない一つの理由である。

具体的な金額としては、この部分は5,000円以内に抑えていいと考える。

そもそも保険というものは、【発生確率小・損失大】に備えてかけるものであり、【発生確率大・損失大】【発生確率大・損失小】【発生確率小・損失小】に関してかけるものではない。

【発生確率小・損失大】ということはどういったっことだろうか。

それは、「世帯の稼ぎ主に万が一のことがあった場合、生活を保障するもの」のみだと考える。

よって、入るべき生命保険は、世帯主(稼ぎ主)がかける定期保険(死亡保障のみ)という結論となる。

※一人暮らし、世帯主でない配偶者・子供は入る必要は基本的にはない。

がん保険、医療保険、個人年金保険、学資保険等を全面否定するわけではないが、基本的にこれらに備えるものは保険ではなく、貯蓄(生活防衛資金)で備えた方が得策だろう。

なぜなら、すべてにおいて【発生確率小・損失大】に当てはまらい。

例えばがん保険の場合【発生確率小・損失小】という位置づけとなる。なぜなら、国民皆保険(公的医療保険)があるため、かかる費用は入院し手術をした場合であっても自己負担(3割分)、約23万円。(参考記事)これは生活防衛資金で充てるべきではないだろうか。

他にも「治療はできても、仕事に復帰できなかったらどうするか?」など疑問は出てきそうだが、会社員の場合は「有給消化⇒傷病手当金の受給(ざっくり直近1年の月収3分の2を最大1年半)⇒障害年金の受給(障害基礎年金+障害厚生年金を一生涯)」という流れで収入がゼロになるということはなく、工夫次第で生きていくことができる。※ちなみに自営業・フリーランスの場合は、有給は無し、傷病手当金も無し、障害年金は障害基礎年金のみと保証が薄いので、会社員は恵まれていることがわかる。(参考動画:両学長 リベラルアーツ大学「突然病気やケガで働けなくなったらどうなるのか?」)

またお金が貯まっていくという貯蓄性の保険(終身保険等)についてもあまりお勧めできない。なぜなら大きな死亡保障もなければ、投資としての金利も低い。もし貯蓄性の保険に入っているのであれば、それがどれくらいの利率か見てみればわかる。全世界株式の相場5~6%と比べるとどれくらいだろうか。

保険はあくまでも保険、貯金は貯金、投資は投資だ。混ぜることで余計なコストがかかってしまうので気をつけよう。

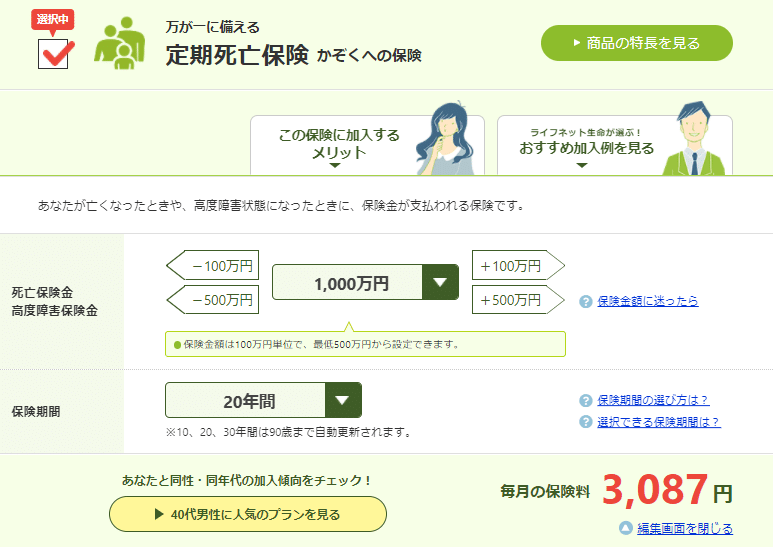

諸々書いてきたが、世帯主(稼ぎ主)である場合、ネット系の生命保険で定期保険(死亡保障のみ)に入れば、まず問題ない。

例えばライフネット生命で見積もりをしてみると、40歳男性で、20年の定期保険で死亡保障1000万円をかけた場合、3,000円程度で加入ができる。

※40~60歳で万が一のことがあった場合、1000万円が家族にお支払いされる。

これを見て安いと思った方もいるだろう。

一般的に保険料は「予定死亡率」「予定利率」「予定事業費率」をもとに計算されており、ネット保険でない場合、予定事業費率の割合がかなり高い水準で計算されている。

予定事業費率とは、営業職員の人件費や宣伝広告費、保険契約の締結・維持管理などにかかる経費が含まれており、この部分がかなり多くを占めるのだ。

自分の大切な保険料を、少しでも効率的に使いたいということであればネット生保がお勧めだ。ライフネット生命、楽天生命などがあるので自分の好みで選んでみよう。

上記によって、例えば月3万円支払っていた生命保険料が、3,000円まで削減できれば27,000円の投資資金を抽出できる。

一番効果が出やすい項目ではないだろうか。

この記事が気に入ったらサポートをしてみませんか?